- Invirtiendo En Calidad

- Posts

- Una Tierra Fértil Para el Inversor Individual

Una Tierra Fértil Para el Inversor Individual

Mi escenario de inversión ideal

Leandro González-Sicilia Lafuente

January 22, 2025

Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Nos bombardean de manera continua con estadísticas que señalan lo difícil que es batir al mercado, así que como inversores individuales, es normal que nos preguntemos...

¿Cómo puedo superar al mercado? ¿Cuál es mi ventaja?

No es una exageración decir que batir al mercado durante un periodo largo es muy complicado, pero podemos encontrar esperanza en el hecho de que algunos inversores han logrado hacerlo de manera consistente (es decir, se puede lograr). En este artículo, no planeo decirte cómo batir al mercado (primero debo averiguar si yo mismo puedo hacerlo a lo largo de un período prolongado). Mi objetivo con este artículo es compartir los tipos de oportunidades de inversión que creo que pueden llevar a obtener buenos retornos ajustados al riesgo.

No fui lo suficientemente afortunado como para implementar esta estrategia en mis comienzos como inversor. Los inversores siempre estamos en constante evolución, y yo he evolucionado bastante mi estrategia de inversión a lo largo de estos años. Ya estaba en medio de una transición hacia el tipo de oportunidades de las que voy a hablar en este artículo cuando leí esta entrevista a Jerome Dodson (cortesía de mi amigo John Rotonti). Jerome Dodson fundó Parnassus Investments y compartió en la entrevista las oportunidades que encontraba más atractivas como inversor:

Muchas de nuestras mayores ganancias han sido empresas que operan en industrias cíclicas con motores de crecimiento secular. Cuando entran en un ciclo bajista, los inversores se vuelven excesivamente pesimistas y extrapolan las condiciones negativas actuales. Olvidan que el ciclo eventualmente cambiará, tiran la toalla respecto a los motores de crecimiento secular, y venden por pánico, empujando la acción a niveles de ganga. Pero eventualmente el ciclo cambia y la acción se dispara. Es difícil tener el coraje de comprar cuando todos los demás están vendiendo, y esta ha sido una parte importante de nuestro éxito.

Este breve extracto de la entrevista terminó moldeándome como inversor mucho más de lo que jamás hubiera imaginado.

Mi escenario de inversión ideal

Las empresas deben cumplir ciertas características para encajar en mi escenario de inversión ideal. Estas características no son rocket science y pueden ser “fácilmente” identificadas por cualquier inversor. Primero explicaré cuales son y luego por qué es difícil para gran parte de la industria explotar estas oportunidades a pesar de que sean “facilmente” identificables.

Característica #1: Cíclico pero secular

En mis inicios como inversor despreciaba la ciclicidad. Este “miedo a la ciclicidad” me llevó a centrar mi búsqueda en empresas con fundamentales lineales, las cuales también pueden ser oportunidades de inversión atractivas (tengo una buena proporción de éstas), pero que tienden a tener una “desventaja”: los negocios extremadamente lineales y estables rara vez sufren dislocaciones extremas de precio salvo que haya una caída en el mercado general. Esto no significa que nunca se encuentren infravaloradas (una buena parte de estos negocios logra superar al mercado durante largos períodos), pero sí que es raro que se conviertan en lo que en inglés se denomina un fat pitch (una oportunidad evidente).

Podemos encontrar dos tipos de negocios en el ámbito de la ciclicidad. Primero, aquellos que son continuamente cíclicos, lo que se traduce en crecimiento por debajo (o a la misma altura) del PIB a lo largo de los ciclos. Muchas (no todas) empresas de materias primas encajan en esta categoría. El segundo grupo comprende empresas cíclicas que logran crecer a mayor ritmo que el PIB a lo largo del ciclo (esto puede ser en ingresos o beneficios). Es este segundo grupo el que me interesa. La diferencia es sutil pero bastante relevante, ya que en el primer grupo uno debe pronosticar el timing del ciclo a la perfección, mientras que esto no es un requisito en el segundo grupo ya que disfrutarás de un crecimiento razonable independientemente de cuando entres en el ciclo.

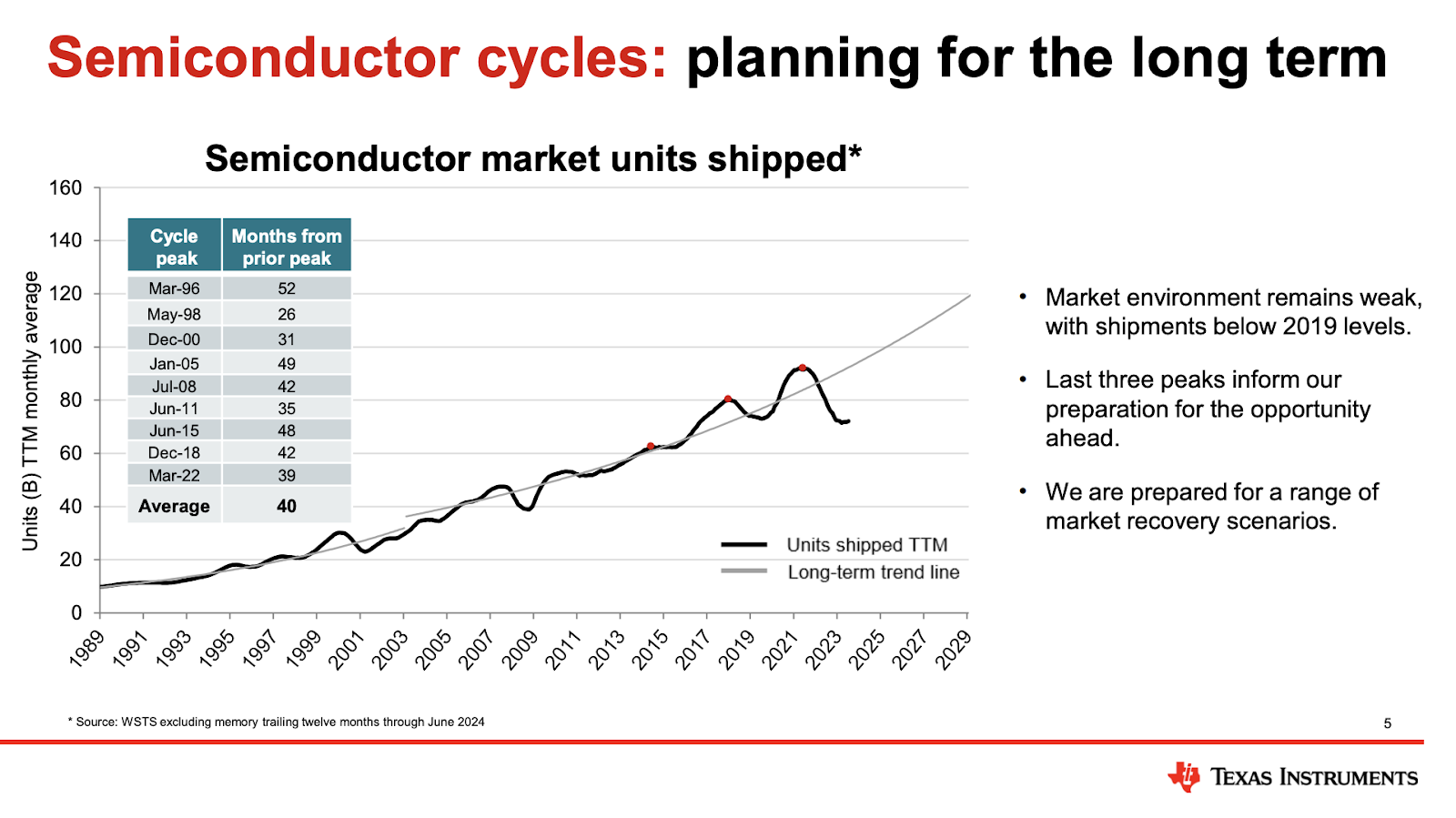

La industria de semiconductores es un ejemplo perfecto de una industria que pertenece al segundo grupo. Es una industria cíclica debido a un desequilibrio constante entre la oferta y la demanda creado por el tiempo que tarda en construirse la oferta. La demanda suele cambiar rápido, por lo que la oferta puede no tener tiempo a adaptarse y se tiende a producir un desequilibrio temporal. A pesar de los ciclos que ha sufrido la industria históricamente, la tendencia a largo plazo ha permanecido imparable: hacia arriba y a la derecha. Creo que este gráfico de Texas Instruments ilustra bien el punto:

Fuente: Texas Instruments Capital Management Update

La secularidad dentro de la ciclicidad tiende a aplicarse a industrias enteras, pero también puede ser aplicable solo a una o unas pocas empresas en una industria dada. Entenderás por qué esta característica es importante más adelante.

Característica #2: Un balance sólido y rentable en la parte baja del ciclo

En un escenario ideal, una empresa que atraviesa un ciclo bajista temporal tiene un balance sólido y genera flujo de caja sustancial en la peor parte del ciclo. Ambos rasgos traen cosas muy positivas. La primera y más obvia es que la empresa puede capear el ciclo bajista sin tener que reducir significativamente sus inversiones o reestructurar su deuda. La supervivencia es un requisito para generar buenos retornos a largo plazo.

La segunda cosa positiva es que la capacidad de generar efectivo permite a la empresa magnificar el inevitable ciclo alcista al retirar una cantidad significativa de acciones a precios atractivos. En decir, permite que el equipo directivo sea contracíclico cuando más importa.

Característica #3: Un negocio que mejora a lo largo del ciclo

Los buenos negocios se encuentra en un periodo de mejora constante, y estos ciclos bajistas temporales son el escenario ideal para acelerar dichas mejoras. El objetivo es encontrar una empresa que no solo se recupere del ciclo bajista, sino en la que tengas la confianza que será un mejor negocio en el próximo pico. En algunos casos, esto sucede de manera natural, ya que las empresas más débiles tienden a quebrar cuando las cosas se ponen difíciles. Esto permite que las empresas más fuertes emerjan con una posición competitiva más sólida (es decir, el mercado se consolida).

En otros casos, las mejoras tienden a ser el resultado de acciones dirigidas explícitamente por la empresa. En la mayoría de los casos, es una combinación de ambos. Cuando las cosas van bien, casi nunca hay necesidad de reducir los excesos en el negocio, pero esto tiende a cambiar cuando las cosas se ponen difíciles, incluso si el negocio sigue siendo ampliamente rentable durante la parte baja del ciclo.

Por lo tanto, si tuviera que resumir estas tres características en una frase, quedaría tal que así:

Mi escenario de inversión ideal es aquel en el que la empresa o industria está atravesando un ciclo bajista temporal, pero en el que el negocio se esfuerza por mejorar durante este, y el equipo directivo tiene los fondos para ser contracíclico.

Como puedes ver, no es rocket science.

La fuente de la oportunidad

Todo lo anterior suena bien y es razonable, pero ¿por qué existe una oportunidad si estas tres características son evidentes para todos? ¿No deberían los inversores acudir en masa a este tipo de oportunidades, haciendo que sean menos atractivas? Mi intuición me dice que muchos inversores a veces tienden a ignorar estas empresas por dos razones que tienen poco que ver con las características que he explicado anteriormente y que están intrínsecamente relacionadas: el coste de oportunidad y la estructura de incentivos de la industria.

No es la primera vez que hablo sobre la estructura de incentivos de la industria y por qué creo que constituye una ventaja para los inversores individuales. La mayoría de los beneficios incrementales de los fondos provienen del aumento de sus AUM (Activos Bajo Gestión), por lo que, como uno se podría imaginar, éstos se esfuerzan por lograr precisamente eso: un aumento de sus AUM. Como algunos partícipes podrían abandonar el barco si un fondo sufre un año de un underperformance “injustificable,” ¿qué hacen la mayoría de los fondos para retener/aumentar los AUM? Correcto, tratan de superar al mercado en cualquier período o, al menos, hacer algo similar a lo que hace su benchmark.

Ten en cuenta que las retiradas de fondos no solo reducen las tarifas de gestión de activos, sino que también pueden tener implicaciones negativas para el desempeño a largo plazo del fondo, ya que los gestores podrían verse “obligados” a vender empresas en el peor momento para atender dichas retiradas. Este intento de batir al mercado en cada año resulta en dos comportamientos comunes en la industria de inversión:

Apego al índice (index hugging): no puedes tener un underperformance injustificable si tu cartera se parece mucho al benchmark en base al cual mides tu rendimiento.

Evitar escenarios de coste de oportunidad

El primer punto es sencillo de entender, así que enfoquémonos en el segundo. Para muchos gestores, encontrar una buena oportunidad de inversión no es suficiente; deben encontrarla en el momento adecuado. Incluso si creen que la acción “A” es una buena inversión a 5 años vista, tendrán dificultades para invertir en ella si no hay un punto de inflexión cercano (es decir, necesitan un catalizador). Esperar a la llegada de un catalizador parece una buena estrategia, con la única salvedad de que suele ser casi imposible pronosticarlo de manera precisa; una vez que el punto de inflexión es evidente, el precio de la acción ya se ha movido.

El período durante el cual una acción permanece algo plana mientras espera dicho punto de inflexión resulta en un coste de oportunidad significativo. Un precio plano contribuye poco a los retornos, y ese dinero podría haberse invertido mejor en otro lugar. Como la mayoría de los gestores no pueden permitirse un underperformance (incluso a corto plazo), tienden a evitar oportunidades donde no existe un catalizador evidente.

Es curioso que muchos inversores individuales caen en la misma trampa a pesar de que sus incentivos no tienen nada que ver con los de los inversores profesionales. Los inversores individuales deben acertar en la tesis de inversión, pero no se enfrentan a una presión externa para acertar con el timing. Pero entonces, ¿por qué muchos inversores individuales se autoimponen estos límites? No tengo la respuesta a esta pregunta, pero una explicación razonable podría estar relacionada con el ego: a muchas personas no solo les basta con tener la razón; quieren tenerla en el momento oportuno. Las redes sociales también nos han hecho desear la gratificación instantánea, lo que puede actuar como una enfermedad para los buenos retornos de inversión a largo plazo.

Un inversor individual puede aprovechar las limitaciones inherentes de la industria y adquirir este tipo de oportunidades cuando muy pocos están dispuestos a tenerlas en su cartera. También cabe señalar que si la segunda característica se cumple y el equipo directivo está reinvirtiendo de forma contracíclica, un inversor debería desear que la situación se mantenga como está durante el mayor tiempo posible, ya que esto magnificará el upside al salir del ciclo. Esta ventaja que permite a los inversores individuales ignorar la ciclicidad (siempre que haya una confianza razonable en la secularidad), puede resumirse en dos palabras: capital permanente.

Un ejemplo práctico

Veamos un ejemplo práctico. Una empresa que cumple con las tres características explicadas anteriormente es Deere (DE). Expliqué el porqué en detalle en un análisis detallado (gratuito), pero voy a pasarla por el filtro en este artículo.

Característica #1: Cíclica pero secular

Deere está atravesando actualmente un ciclo bajista después de que la industria agrícola alcanzase su punto álgido en 2023. 2024 fue el primer año de caída, y se espera que 2025 también sea un año flojo.

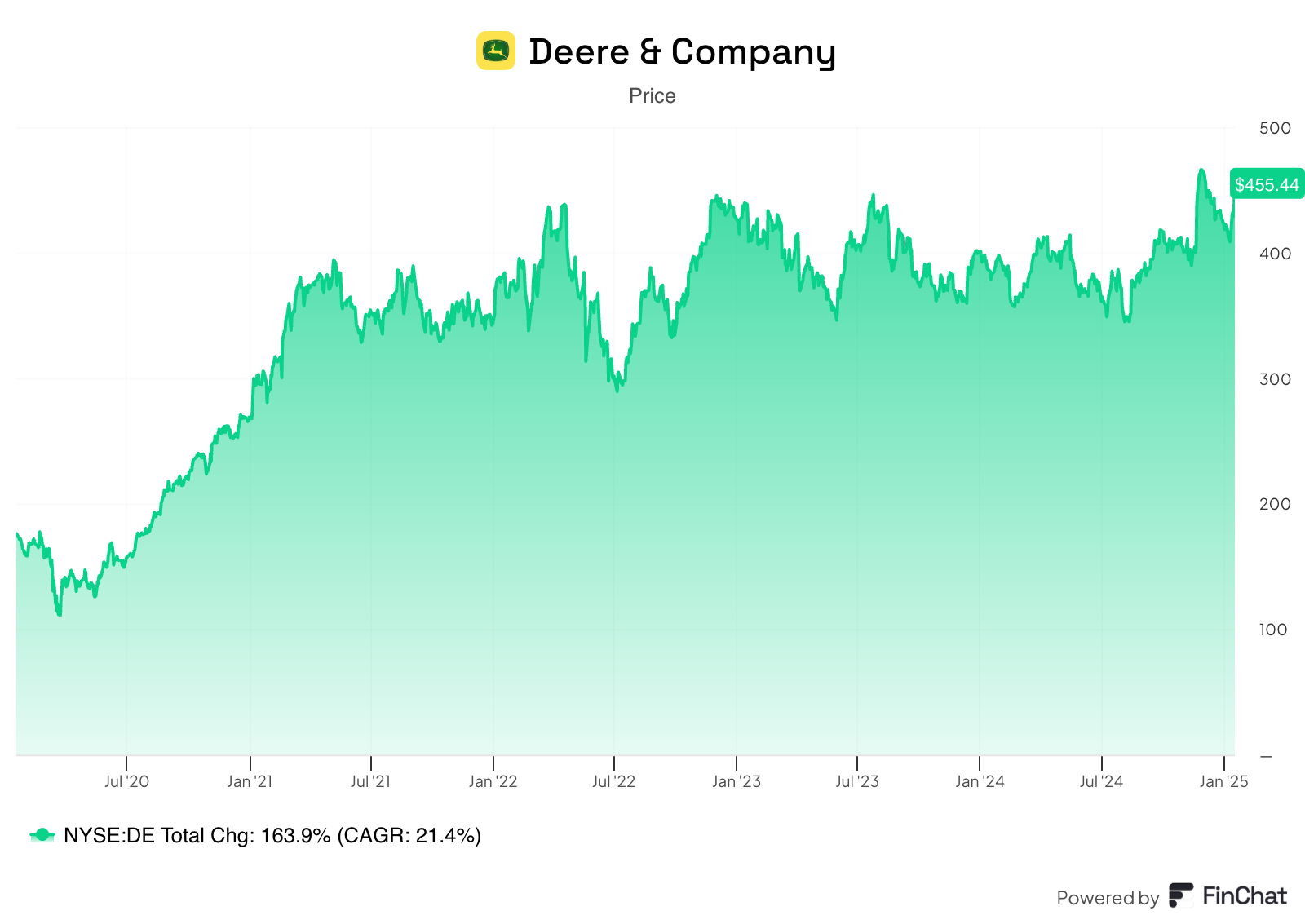

Si observamos la acción, podemos ver que el mercado está enviando un mensaje claro a los inversores: la acción es dinero muerto (dead money) hasta que haya claridad sobre el nuevo ciclo. La acción de Deere se ha revalorizado solo un 9% en los últimos cuatro años (en comparación con un retorno del 49% para el S&P 500):

La industria agrícola ha sido históricamente cíclica, pero las empresas de equipamiento en general (y Deere en particular) han crecido a través de los ciclos gracias a varios vientos de cola seculares, como:

La necesidad de alimentar a una población en aumento con menos espacio disponible para cultivo (es decir, la necesidad de aumentar la productividad por acre a través de equipos más potentes y tecnología).

Problemas de disponibilidad de mano de obra que han incrementado la dependencia de equipos y automatización.

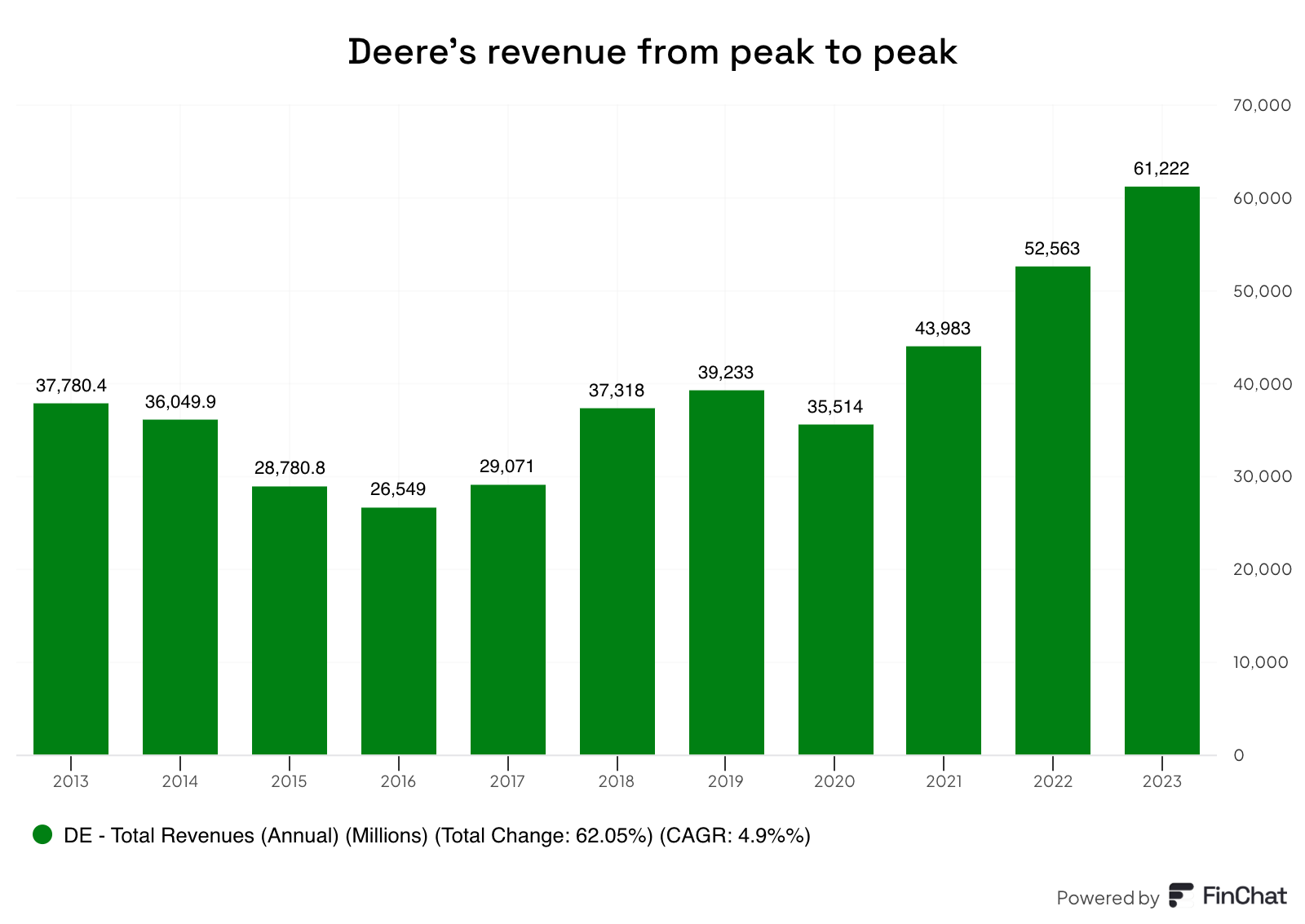

Estos dos impulsores de crecimiento generan la necesidad de más equipos y más automatización, algo que es positivo tanto para el crecimiento como la rentabilidad de Deere. Si observamos los estados financieros de Deere, podemos ver que ha habido un crecimiento de ingresos por encima del PIB a lo largo del ciclo (5% CAGR), el cual fue aún mayor en cuanto a beneficios (el beneficio operativo creció a un 9% CAGR de pico a pico):

Por lo tanto, parece claro que Deere es una empresa que crece a través de los ciclos.

Característica #2: Rentable en el punto bajo del ciclo

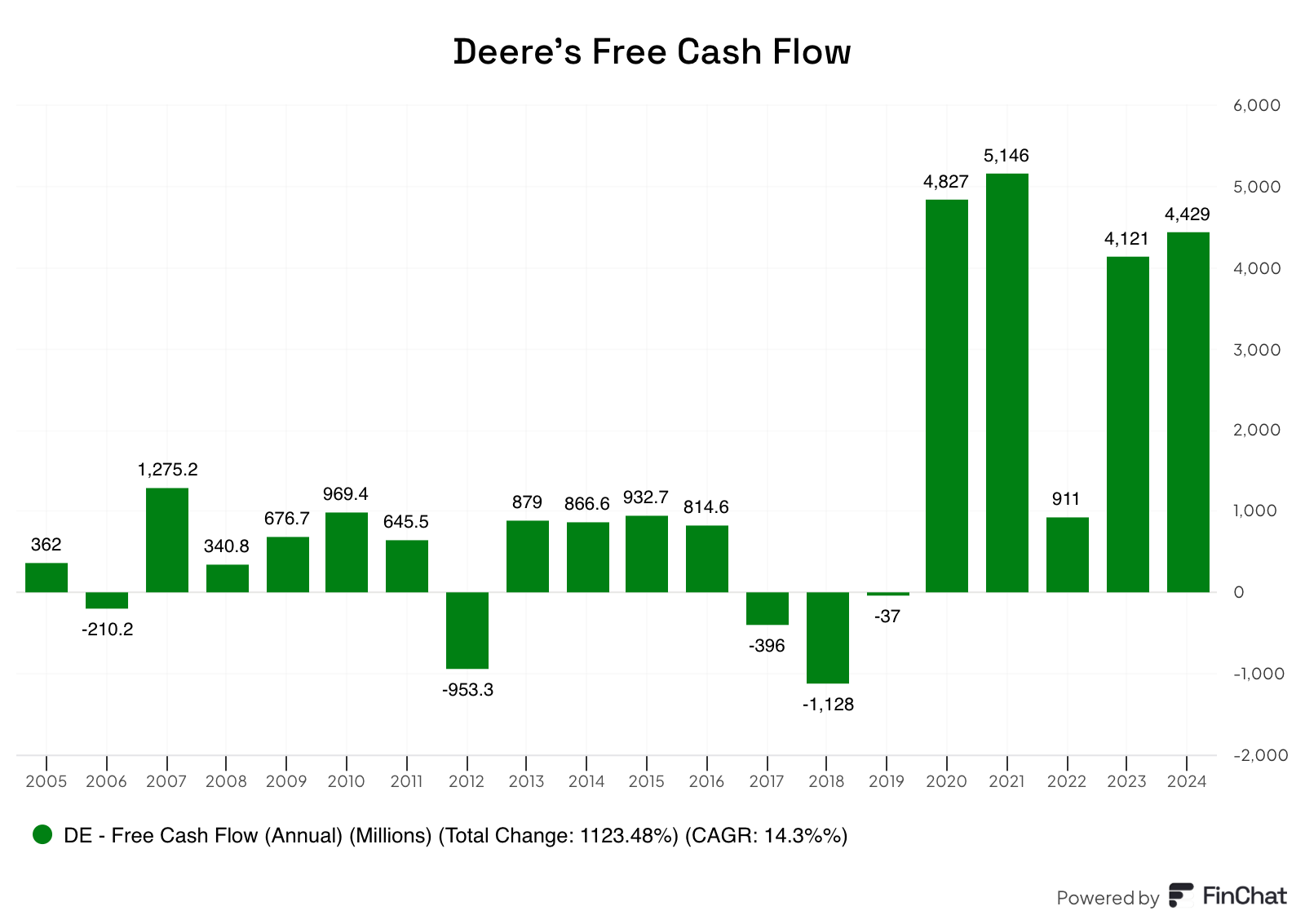

Esta característica es bastante sencilla de analizar. Aunque el flujo de caja de Deere es algo volátil debido a los movimientos del capital circulante (working capital), la empresa parece generar buenas cantidades de efectivo durante las partes bajas del ciclo. El ciclo bajista de 2013 duró de 2013 a 2017 y Deere generó un flujo de caja libre total de $2.200 millones durante ese periodo.

La conversión de flujo de caja también ha mejorado notablemente gracias a una mejor gestión del capital circulante y una mayor dependencia de ingresos de software y reparaciones. A pesar de que 2024 fue un año malo para Deere, la empresa logró generar $4.400 millones en flujo de caja libre y espera generar alrededor de $3.400 millones en flujo de caja libre de su segmento de equipamiento en 2025, a pesar de prever que las ventas estarán por debajo del 80% de los niveles de mitad de ciclo:

Algo que vale la pena mencionar es que los flujos de caja de muchas empresas industriales tienden a ser contracíclicos. La razón radica en los inventarios. Durante un ciclo alcista, estas empresas operan con inventarios altos para satisfacer la demanda. Este aumento de inventarios inmoviliza efectivo en el capital circulante. Cuando llega un ciclo bajista, estas empresas reducen inventarios, lo que libera capital circulante y mejora los flujos de caja. Deere redujo significativamente su inventario en 2024 para adaptarse al entorno de demanda, lo que ha permitido que sus flujos de caja sean más resilientes cuando más importa.

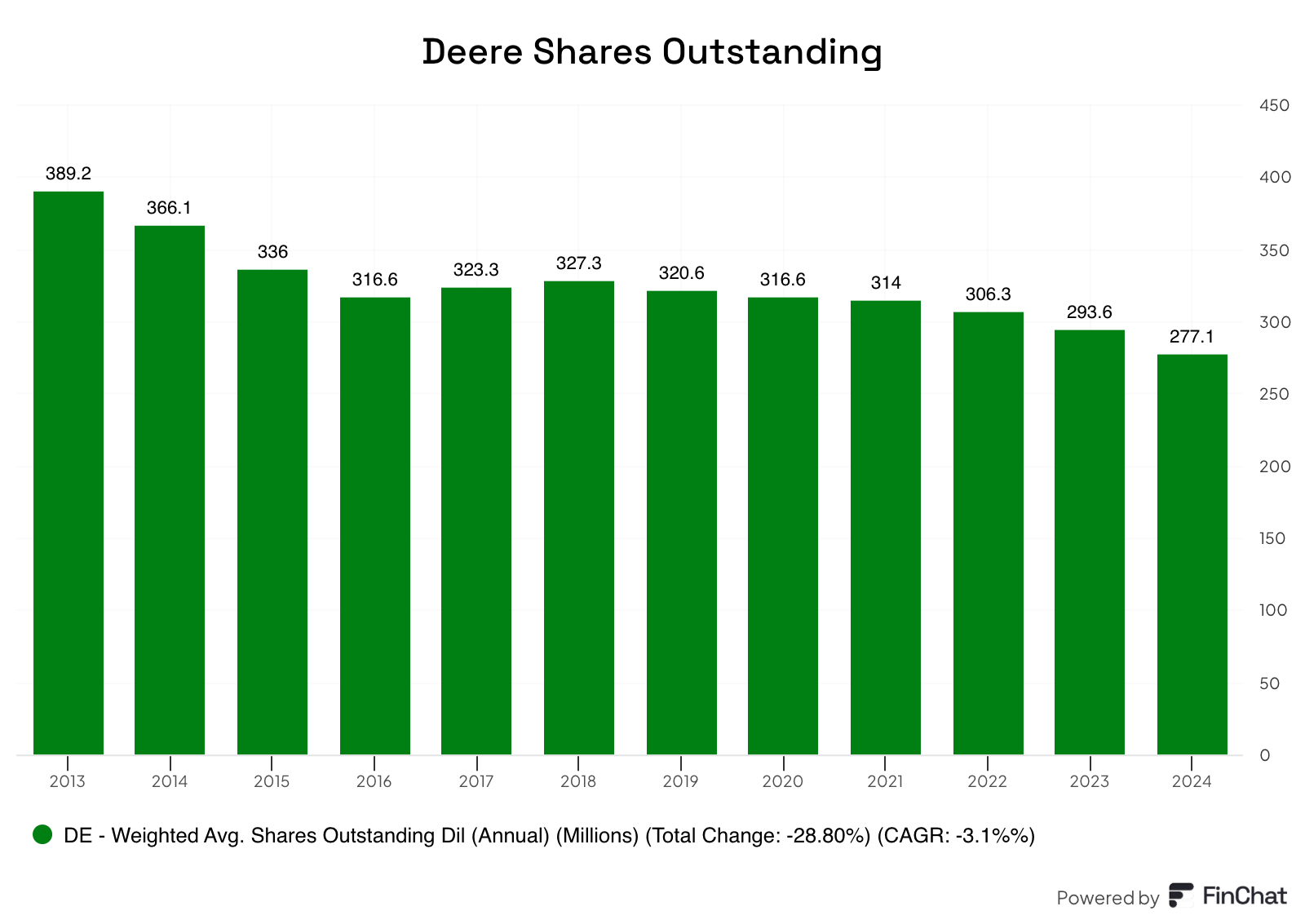

Gracias a esta capacidad de generación de efectivo, Deere puede invertir de manera contracíclica, tanto en el negocio (a través de I+D y Capex) como en la recompra de acciones. El equipo directivo se apoya considerablemente en las recompras incluso en tiempos difíciles, lo que ha resultado en una disminución del 29% en las acciones en circulación durante los últimos 10 años y del 14% en los últimos 5:

Esto condujo a un fuerte crecimiento en el flujo de caja libre por acción una vez que el ciclo se recuperó, lo cual, combinado con un precio de la acción relativamente estancado durante el ciclo bajista, terminó resultando en retornos excelentes para los accionistas pacientes: La acción de Deere se ha revalorizado a una tasa compuesta del 15% desde que alcanzó su pico en 2011 en anticipación al próximo ciclo bajista. Si un inversor hubiera esperado al pico real en los fundamentales para invertir, su CAGR habría estado más cerca del 19%. Deere no se está comportando de manera diferente hoy; la acción alcanzó su pico en anticipación a un pico en los fundamentales y ha permanecido plana desde entonces, a la espera de un nuevo ciclo alcista.

Característica #3: Un modelo de negocio en mejora a lo largo del ciclo

Este es un tema que abordo en detalle en el análisis detallado de Deere, por lo que seré breve. Deere se está convirtiendo en una empresa mucho más rentable a lo largo de los ciclos, gracias a una mejor ejecución y a la creciente prevalencia de la tecnología (que incrementa los márgenes). El CFO de Deere resumió claramente la mejora de la empresa a través del ciclo en la última call de resultados:

Es importante enfatizar que nuestra orientación implícita de alrededor de $19 de EPS está en niveles inferiores al valle, con ventas esperadas para el año fiscal 2025 por debajo del 80% de los niveles promedio del ciclo.

Nuestros márgenes en 2024 superaron el 18%, reflejando una mejora de casi 700 puntos básicos desde 2020, que fue la última vez que estuvimos en este punto del ciclo.

Nuestras ganancias por acción y el efectivo devuelto a los accionistas no solo superaron los niveles históricos promedio del ciclo, sino también los picos históricos. Esperamos ofrecer márgenes más altos en el valle que los que logramos durante el pico anterior en 2013.

Estoy bastante seguro de que Deere será una mejor empresa en el próximo pico del ciclo.

En resumen, Deere es una empresa que es cíclica pero secular, puede desplegar efectivo de manera contracíclica y está mejorando a lo largo del ciclo. La acción ha estado plana durante casi 4 años mientras muchos esperan el próximo ciclo alcista, pero hemos visto que incluso comprando la acción antes de que se quedase plana durante el último ciclo se obtuvieron buenos retornos.

El uso de LEAPS para reducir el coste de oportunidad

Como podrías imaginar correctamente, la desventaja de este tipo de escenarios (y la razón por la que las acciones tienden a estancarse) es la prevalencia del coste de oportunidad más que el riesgo de una pérdida permanente de capital. Esta característica potencialmente convierte a estas situaciones en terreno fértil para el uso de LEAPS.

LEAPS significa Long-Term Equity Anticipation Securities y se refiere a opciones con fechas de vencimiento superiores a un año. El terreno fértil para este tipo de opciones es aquel en el que tienes una confianza razonable en que el downside es limitado y de que el precio de la acción será más alto dentro de varios años (sin saber el cuándo).

Los LEAPS tienen varias ventajas en este tipo de situaciones:

Permiten al inversor obtener la misma exposición nominal comprometiendo menos capital inicial.

Permiten al inversor magnificar sus retornos, lo que podría compensar el "mayor coste de oportunidad" presente en estos escenarios.

Nunca he utilizado LEAPS, pero estoy considerandolo especialmente a medida que mi cartera pivota hacia este tipo de oportunidades. Hay un par de cosas que uno debe tener en cuenta antes de estar comod@ utilizando LEAPS. Tres puntos me vienen a la mente: se necesita tener una confianza razonable de que el escenario se desarrollará como se espera, que el downside es limitado y que la opción tiene una valoración razonable.

Dado que los LEAPS son más a largo plazo que las opciones más comunes, sus precios son muy sensibles a la volatilidad del mercado y a las tasas de interés, ambas variables que son imposibles de predecir. El hecho de que el precio de los LEAPS esté sujeto a estas incógnitas significa que no basta con acertar el precio futuro para beneficiarse por completo de ellas.

Uno de mis objetivos este año es aprender más sobre este tipo de instrumentos y tal vez aplicarlos en el futuro a medida que mi universo de inversión pivote hacia estas oportunidades. Las opciones tienden a tener una connotación negativa (yo también soy culpable de esto), pero pueden ser excelentes instrumentos si se usan correctamente.

Me resultó interesante descubrir que alrededor del 45% de mi cartera está expuesto a este tipo de escenario de inversión. Deere es un gran ejemplo de esto, y otro buen ejemplo es Keysight (KEYS), una empresa para la cual publiqué un análisis detallado hace poco.

Lo interesante es que la pandemia podría haber creado más de este tipo de oportunidades de lo habitual. Muchas empresas experimentaron un boom and bust durante este período y ahora están atravesando la caída. Pocos inversores están dispuestos a mantener estas acciones hasta que haya señales claras de recuperación, y Stevanato Group (de la cual hay un análisis detallado gratuito) o Danaher son buenos ejemplos de ello.

Esto es todo por hoy,

Un abrazo,

Leandro

Reply