- Invirtiendo En Calidad

- Posts

- ¿Que Rasgos Tienen en Común Las Empresas de Calidad?

¿Que Rasgos Tienen en Común Las Empresas de Calidad?

¿Y qué rasgos pueden ser un mito?

Leandro González-Sicilia Lafuente

June 27, 2024

Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Llevo mucho tiempo queriendo escribir este artículo. A lo largo de los años, mi filosofía de inversión ha ido adaptándose aquí y allá, pero nunca he perdido de vista mi objetivo de invertir en empresas de alta calidad a precios razonables (es cierto que este no era mi estilo de inversión cuando carecía de conocimientos).

Este estilo de inversión siempre conduce a la siguiente pregunta…

¿Qué es una empresa de alta calidad?

Es una pregunta muy subjetiva para la que no existe una respuesta objetiva. Lo que puede parecer una empresa de alta calidad para un determinado inversor puede no encajar en el molde de calidad de otro. El objetivo de este artículo es compartir mi molde de calidad describiendo las características que busco para afirmar que una empresa es de alta calidad.

Es muy importante señalar que será muy extraño encontrarnos con la empresa perfecta, una que podría ser utilizada como "embajadora" de cada una de las características que voy a compartir en este artículo. Ninguna empresa es perfecta, pero la buena noticia es que un inversor en calidad no necesita buscar la perfección para tener éxito. De hecho, me atrevería a decir que una empresa que pretende aparentar ser perfecta es probablemente lo más cercano que estaremos a una red flag. El éxito empresarial es mucho más alcanzable cuando una empresa reconoce que no es perfecta y trabaja de manera contínua para resolver sus defectos y maximizar sus puntos fuertes.

Estas son las características que a mi juicio demuestran la calidad de una empresa:

Fuente: Elaborado por Invirtiendo en Calidad

También hablé de estas características (y de otras) con mi buen amigo Drew Cohen, cofundador de Speedwell Research. Mantuvimos una conversación bastante detallada sobre lo que hace que una empresa sea de alta calidad y acabamos dando un ejemplo de la empresa de mayor calidad que hemos analizado. Lo curioso es que ambos pensamos en la misma empresa. Puedes ver la conversación en YouTube o escucharla en Spotify (está en inglés eso sí):

Si te gusta el contenido de Youtube y Spotify (aunque sea en inglés), te recomiendo que te suscribas ya que viene bastantes más episodios.

Sin más dilación, vamos con la primera característica.

1. Un buen track record de ejecución

Si has leído alguno de mis artículos, sabrás que me centro bastante en el pasado a la hora de analizar empresas. Esto no significa que crea que el pasado es la única variable que importa a la hora de predecir el futuro (sobra decir que no lo es). Lo que significa es que creo que puede enseñarnos más sobre el futuro de lo que podemos imaginar.

En última instancia, puede mostrarnos qué ha hecho tan especial a una empresa a lo largo de los años y simplificar nuestra tarea como inversores. El pasado nos enseñará sobre...

La disciplina operativa y de asignación de capital

La existencia de un foso

Los méritos del producto o servicio

...

¿Significa esto que debemos dar por sentado que el futuro será igual que el pasado? No, en absoluto. Es tarea del inversor juzgar si lo que ha sucedido en el pasado será el status quo en el futuro.

Rara vez invierto en empresas con un pasado pésimo y, si lo hago, tengo que estar muy seguro de por qué el futuro será diferente. Como dijo Warren Buffett...

Los turnarounds rara vez se producen.

Invertir no debería ser un "juego" de excepciones, sino uno de maximización de probabilidades. Creo que tengo más probabilidades de encontrar una buena inversión entre las empresas que lo han hecho históricamente bien que entre las que no lo han hecho. Por supuesto, hay excepciones, y éstas pueden ser inversiones excepcionales, por lo que lo mejor es no generalizar y no dar nada por sentado.

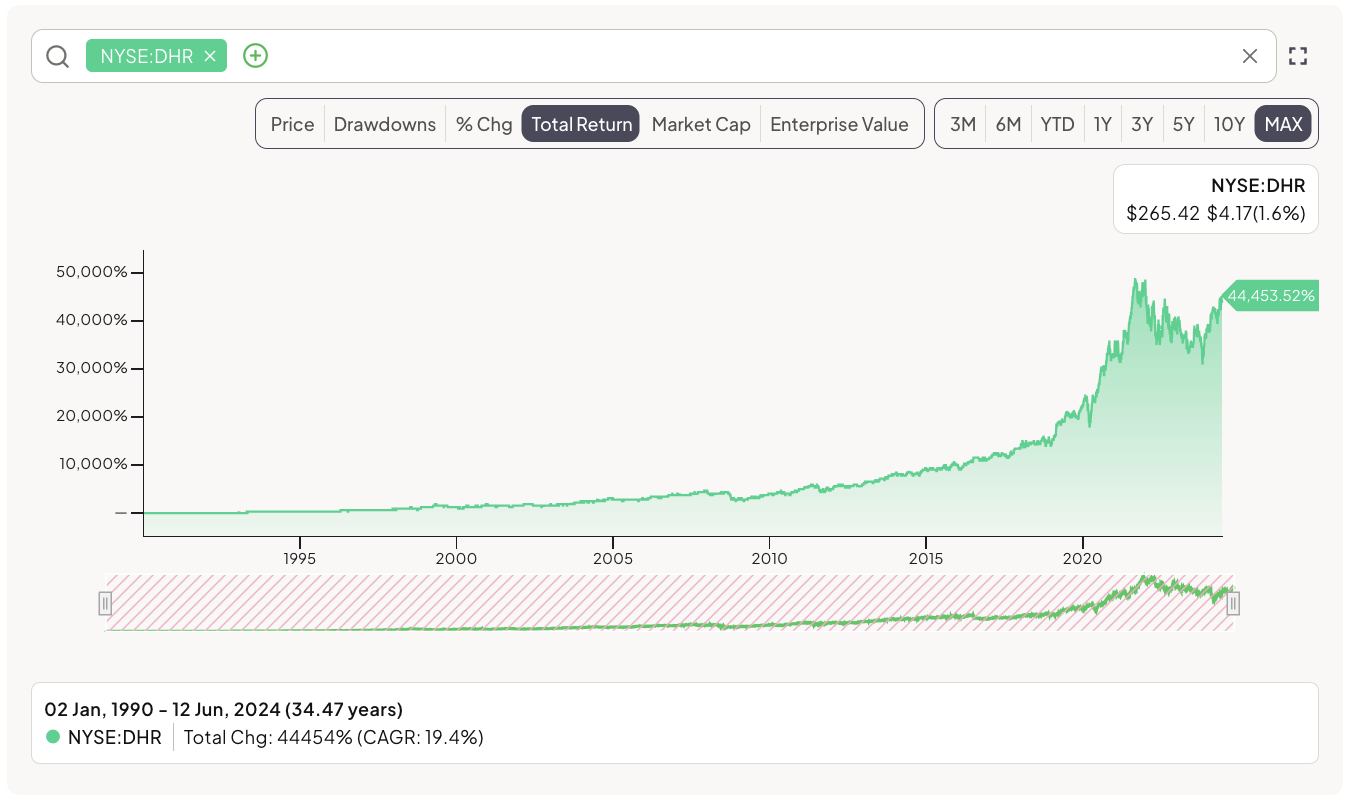

También hay que tener en cuenta que el buen rendimiento pasado puede deberse a razones totalmente distintas de las que podrían dar lugar a resultados superiores en el futuro. Tomemos el ejemplo de Danaher. La empresa ha sido una de las acciones más rentables de la historia, con una CAGR (tasa compuesta de crecimiento anual) del 19% durante más de 34 años:

¿Será igual en el futuro? Yo creo que sí, pero no debemos olvidar que en caso de que ocurra el motivo subyacente será muy distinto. Danaher comenzó su andadura comprando empresas industriales que mejoraba a través del Danaher Business System. Esta estrategia fue responsable de gran parte del éxito de la empresa en la era anterior a 2015, y se logró sobre todo mediante el crecimiento inorgánico y la mejora de las operaciones de las empresas adquiridas. Con la reorientación relativamente reciente de la empresa hacia la industria de lifesciences, el futuro promete ser uno de mayor crecimiento orgánico. La tesis ha cambiado, pero no las características que hicieron especial a la empresa en un principio. Algunas empresas encuentran la manera de seguir ganando...(en inglés…winners keep winning).

Otro elemento poco discutido del estudio del pasado es que nos ayuda a generar convicción implícita (recomiendo la lectura de este excelente artículo de Josh Tarasoff sobre el tema). La convicción implícita no se genera pensando que una tesis de inversión tiene sentido si nos basamos en los números y las proyecciones futuras, sino más bien al creer que, pase lo que pase, la empresa encontrará la manera de salir adelante. A lo largo de nuestro periodo de tenencia, habrá decenas, si no cientos, de veces en las que nos veremos "empujados" a vender, y es la convicción implícita la que, en última instancia, nos permitirá permanecer invertidos durante los momentos tensos (que son inevitables).

En la mayoría de los casos (si no en todos), los resultados pasados y futuros estarán muy correlacionados con las capacidades pasadas y futuras de asignación de capital. Por supuesto, influye mucho más que esto para que una empresa obtengan un gran rendimiento (por ejemplo, las características del sector, la suerte,...), pero es innegable que una mala asignación de capital casi siempre se traducirá en un mal rendimiento a largo plazo.

La asignación de capital va más allá de lo que la empresa está haciendo actualmente. Un equipo directivo que sabe asignar capital tratará de maximizar el output por cada unidad de input, independientemente de la actividad de la empresa. Danaher también es un buen ejemplo aquí. La empresa ha cambiado completamente en la última década y ahora se encuentra en una industria más atractiva. Este cambio sólo fue posible porque la dirección y los hermanos Rales se dieron cuenta de que el cambio maximizaría los retornos de la empresa. Otro ejemplo es Texas Instruments, que ha cerrado ciertas líneas de negocio multimillonarias a lo largo de los últimos años y ha posicionado su cartera en las áreas más atractivas de la automoción y la industria.

Al evaluar la asignación de capital, suelo buscar empresas que se esfuerzan por mejorar, no por crecer. Por supuesto, una empresa con un excelente historial de asignación de capital puede crecer (y probablemente lo hará) como resultado de esta gran asignación de capital, pero el crecimiento nunca debe producirse a expensas de la mejoría. La gran mayoría de estructuras retributivas buscan que el equipo directivo haga la empresa más grande, por lo que encontrar una empresa que se esfuerce en mejorar (y no en crecer a cualquier coste) es raro, pero se puede. Es (casi) siempre una buena señal ver a los equipos directivos desprenderse de ciertos segmentos de negocio que no cumplen sus estándares de calidad. Si no se incentiva a los equipos directivos para que mejoren sus empresas, pocos lo harán (pero más adelante trataré este tema con más detalle).

Resumiendo, no creo que sea sensato ignorar por completo el pasado, aunque deberíamos invertir mirando hacia delante. El pasado puede enseñarnos mucho sobre el futuro. A los que afirman que "todo está descontado en el precio de las mejores empresas", les diría que la mayoría de estas empresas han logrado batir al mercado durante periodos muy extensos, lo que significa que no todo estaba descontado a pesar de ser este el consenso. Esto podría tener que ver con el hecho de que el mercado tiende a infravalorar la durabilidad.

2. La habilidad de generar retornos extraordinarios durante mucho tiempo

Algunas de las características de este artículo (como ésta) sonarán sorprendentemente obvias para muchos inversores, pero creo que es importante escribir sobre ellas para entender qué debemos buscar para juzgar si una empresa cumple con dichas características.

El crecimiento futuro es la variable que con mayor probabilidad determinará nuestra rentabilidad a largo plazo (siempre que se logre de forma rentable), y hay dos variables que determinan este crecimiento futuro:

Los retornos que la empresa puede obtener reinvirtiendo en el negocio.

Las oportunidades de reinversión en el negocio

(Breve inciso: sí, la valoración también desempeña un papel crucial en la rentabilidad futura, pero en periodos muy largos lo que más importa es el crecimiento de los beneficios, suponiendo que no hayamos pagado una valoración disparatada. Hace algún tiempo, compartí este hilo en X con un ejemplo extremo para mostrar lo que quiero decir).

El mejor escenario es aquel en el que la empresa invierte cantidades crecientes de capital a tasas de retorno cada vez más atractivas, pero esto no significa que deba cumplir ambas condiciones. Algunas empresas disfrutan de grandes retornos incrementales pero no necesitan reinvertir cantidades significativas de capital para crecer a buen ritmo. Estas empresas resultan atractivas porque pueden crecer al tiempo que generan un importante exceso de efectivo que puede ser devuelto a los accionistas. Más adelante explicaré por qué no creo que la intensidad de CapEx/reinversión sea un factor tan determinante de la calidad de una empresa.

El objetivo es responder a las siguientes preguntas:

¿Se genera el crecimiento de forma que genere valor? ¿Y es sostenible?

En mi opinión, las dos cosas que cualquier inversor debe analizar para evaluar esto son el foso y la oportunidad que tiene por delante.

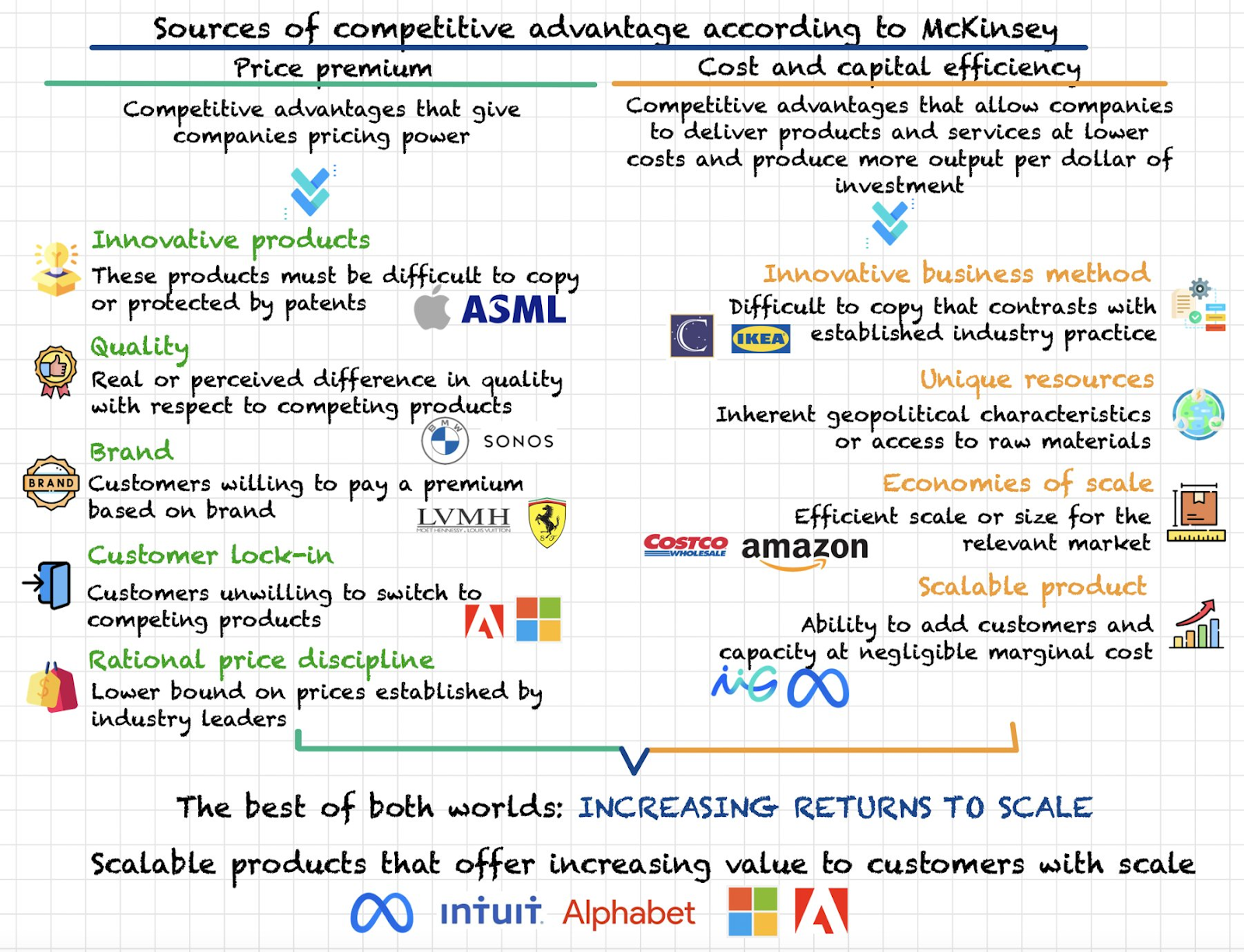

Analizar el foso debería ayudarnos a entender si el crecimiento rentable será duradero. El capitalismo es brutal, y muy pocas empresas consiguen obtener retornos extraordinarios durante muchos años. Los fosos pueden adoptar muchas formas. Aquí tienes un gráfico que hice hace algún tiempo con algunos ejemplos (los logotipos no son exhaustivos, por lo que hay muchas empresas con fuertes "moats" que no están incluidas en el gráfico):

Fuente: Elaborado por Invirtiendo en Calidad

En cuanto a la oportunidad de reinversión, hay que tener en cuenta varias cosas, como por ejemplo…

El crecimiento de la industria

Si la empresa ganará cuota de mercado (es decir, si crecerá más rápido de la industria)

Opcionalidad

No creo que necesiten demasiada explicación. Si se espera que un sector crezca rápido y que la empresa crezca cuota de mercado en este sector, podemos afirmar que el crecimiento futuro es atractivo (siempre y cuando que este crecimiento no se produzca a expensas de los retornos). La opcionalidad es un tema más complejo, ya que es poco medible debido a su imprevisibilidad. Al ser inesperada, la opcionalidad puede ser la fuente de crecimiento que potencialmente ofrezca más upside a los inversores. El motivo es obvio: no puede "valorarse" en la medida que sí se puede valorar un crecimiento más predecible.

En mi opinión, hay dos tipos de opcionalidad: la que es más o menos esperable (pensemos en Apple lanzando el iPad o el iWatch o en Copart entrando a la industria de wholesale) y la que es imposible de prever (pensemos en Amazon lanzando AWS). Por supuesto, esta última es la que ofrece más upside potencial, pero es casi imposible de prever. Esto no significa que no podamos maximizar nuestras probabilidades de disfrutarla.

Hay empresas que han conseguido maximizar su opcionalidad a lo largo de los años (las Big Tech por ejemplo), por lo que yo diría que la probabilidad de que estas empresas descubran nuevas fuentes de ingresos es mucho mayor que la probabilidad de que lo hagan otras empresas. Ya sabes lo que dicen... winners keep winning. A parte de contar con el mejor talento, estas empresas tienden a estar organizadas para reinventarse continuamente y encontrar nuevas oportunidades. Esto no asegura que la opcionalidad se haga realidad, pero sin duda maximiza las posibilidades. Si uno lee el Proxy Statement de Amazon, empieza a entender por qué Amazon ha conseguido sacarse negocios multimillonarios "de la chistera". (También tuiteé algo relacionado con este tema).

Otra cosa que también creo que es muy importante evaluar es la previsibilidad del crecimiento futuro. En definitiva, se reduce a responder a la siguiente pregunta...

¿Es la empresa dueña de su destino?

Algunas empresas controlarán más su destino que otras (ninguna lo controlará al 100%), y creo que son las primeras las que cualquier inversor debería esforzarse por encontrar. La razón es que este "control" reduce en gran medida el rango de resultados futuros, lo que en última instancia reduce significativamente el riesgo terminal. Las empresas que controlan su destino suelen presentar las siguientes características:

Proporcionan un producto/servicio crítico para sus consumidores

Operan un monopolio o un oligopolio

Su producto/servicio representa una parte baja de los costes totales de los clientes

Estas características se traducen en última instancia en unos elevados costes de cambio y resiliencia, lo que significa que la empresa estará más aislada de los ciclos económicos y tendrá poder de fijación de precios para crecer de manera rentable incluso en los periodos más duros.

Dicho esto, es bastante irónico que una de las empresas de mi cartera que creo que controla en gran medida su destino probablemente no cumpla ninguna de estas características. Esto es algo de lo que también hablé con Drew en el podcast: es probable que podamos encontrar excepciones a todas estas características, lo que demuestran que no deberíamos tomarlas como verdades absolutas.

La empresa a la que me refiero es Hermes, que opera en la industria del lujo. Si quieres leer más sobre la empresa, puedes leer este artículo donde repasé la industria del verdadero lujo junto con Sleepwell y los chicos de Chit Chat Stocks. Este caso simplemente demuestra que las generalizaciones a la hora de invertir son peligrosas, y que siempre hay que analizar cada empresa por separado.

3. Un equipo directivo experimentado y alineado

Peter Lynch dijo…

Opta por un negocio que pueda dirigir cualquier idiota, porque tarde o temprano es probable que un idiota lo dirija.

Aunque entiendo lo que intentaba decir aquí (que una empresa debe ser mucho más que su equipo directivo), creo que la dirección es una parte importante de cualquier empresa. Un mal equipo directivo no quebrará una gran empresa, pero quizá dos o tres pésimos equipos directivos consecutivos sí lo hagan, sobre todo en el mundo tan cambiante en el que vivimos actualmente.

Hay que tener en cuenta que nunca debemos pasar por alto el coste de oportunidad, ni siquiera cuando hablamos de este tema. Se trata de maximizar los retornos. Si bien un equipo de gestión dirigido por un idiota podría no quebrar una gran empresa, no se puede negar que un gran equipo directivo probablemente maximizará tanto su crecimiento como sus retornos en una medida que el idiota no lo hará. Por eso es importante centrarse en la calidad y la experiencia de la dirección.

La alineación con los accionistas es otro tema clave. Alguien dijo: "muéstrame el incentivo y te mostraré el resultado", y creo que esta cita ha quedado confirmada una y otra vez en bolsa. Cuando un equipo directivo tiene incentivos perversos, el resultado no suele ser el idóneo para los accionistas. Por el contrario, si un equipo directivo tiene los incentivos adecuados, el buen rendimiento no está asegurado, pero es indudablemente más probable.

Normalmente miro la alineación a través de…

La estructura retributiva

La tenencia de acciones

El escenario ideal es que una empresa cuente tanto con un equipo directivo con una elevada tenencia como con una gran estructura retributiva, pero no se tienen por que dar ambas. Debemos entender cuál es más relevante. Esta relevancia varía notablemente de una empresa a otra. Por ejemplo, la familia Hermes posee alrededor del 60% de las acciones en circulación y tiene el compromiso de mantener al menos la mitad de estas acciones hasta por lo menos 2041. No se puede negar que la estructura retributiva en este caso no es muy relevante porque probablemente estén incentivados a maximizar el precio de la acción más que a cumplir los incentivos a corto plazo. El motivo es que un precio de la acción más alto resulta en una retribución mucho mayor.

En el otro lado de la balanza tenemos a Deere. Los directivos de Deere no tienen muchas acciones y pueden vender las que tienen mañana si así lo desean, por lo que la estructura retributiva es mucho más relevante en este caso que en el de Hermes. El objetivo es obviamente comprender si los directivos tienen incentivos para que el precio de las acciones suba a largo plazo, independientemente de los incentivos como tal. Los incentivos correctos aumentan la probabilidad de lograr los resultados correctos, por lo que creo que es algo que debería preocupar mucho a cualquier inversor a largo plazo.

4. Capacidad de sobrevivir

Creo que esta característica puede dividirse en dos sub-características:

Una posición financiera sólida

Resiliencia durante las recesiones

Ambas tienen el mismo objetivo de permitir a una empresa sobrevivir durante un largo periodo y cumplir la primera regla del compounding (según Charlie Munger):

La primera regla del compounding: Nunca interrumpirlo innecesariamente.

Empecemos con una posición financiera sólida, un tema que creo que puede ser un tanto controvertido. La quiebra me parece un acontecimiento que puede interrumpir el compounding, más aún si la empresa no está devolviendo dinero a los accionistas. El motivo es que la quiebra puede potencialmente hacer que todos los beneficios retenidos valgan la friolera de cero dólares. Por lo tanto, una empresa que no ha devuelto dinero a los accionistas y quiebra vale cero, independientemente de todo el crecimiento logrado antes de la quiebra:

Si una empresa nunca reparte dividendos y quiebra dentro de 20 años, desde el punto de vista de la teoría financiera la empresa no tiene valor hoy.

Una sólida posición financiera es la única forma que tiene una empresa de protegerse contra la quiebra. Algunos modelos de negocio son evidentemente más resistentes y duraderos que otros (más sobre esto más adelante), pero la realidad es que una empresa no sabe...

Cuándo se producirá un cisne negro

Cómo afectará este Cisne Negro a su negocio

No debemos olvidar que lo único que hace falta para que el proceso de compounding termine abruptamente es que se produzca un Cisne Negro en un momento inoportuno. Es evidente que las probabilidad de que esto ocurra es bastante baja (de ahí que se llame Cisne Negro), pero teniendo deuda en el balance el riesgo nunca es cero.

Esto suscita un debate entre los accionistas/inversores, ya que algunos prefieren una estructura de capital eficiente que maximice los rendimientos actuales a un balance limpio que maximiza la durabilidad de dichos retornos extraordinarios. Los argumentos a favor de ambos enfoques son válidos y dependen en última instancia del horizonte temporal del inversor. Si el periodo de tenencia de un inversor es de un año, entonces es normal que elija la estructura de capital eficiente frente al balance limpio. Por el contrario, si el horizonte temporal de un inversor abarca décadas, entonces le conviene más un balance limpio para maximizar la durabilidad de dichos rendimientos.

Una recesión también me parece un acontecimiento que puede no acabar en quiebra, pero que puede mermar temporalmente la capacidad de una empresa para llevar a cabo su estrategia. El motivo es que si la empresa no es resiliente durante una recesión, podría verse obligada a ahorrar efectivo en un momento en que la mejor opción es claramente invertir de forma contracíclica. Nótese que esta capacidad de reinvertir de forma contracíclica también podría conseguirse a través de una posición financiera sólida, no necesariamente a través de un negocio resiliente. Las buenas empresas tienden a salir fortalecidas de los periodos difíciles siempre y cuando sean capaces de ir en contra del rebaño.

5. Obsesión por el cliente

Todas las empresas tienen clientes, y aunque algunas crean que sus clientes tienen poco poder de negociación (lo que puede ser cierto hoy en día), ignorarlos es una opción terrible a largo plazo. Nunca se sabe lo que ocurrirá en el futuro, y una base de clientes fieles es un activo muy sólido por varias razones.

En primer lugar, el boca a boca puede tener un gran impacto en el negocio de una empresa, y es gratis. En segundo lugar, los clientes con un lifetime value elevado son muy rentables porque los costes de adquisición se incurren una vez y estos clientes pagan durante muchos años. Algo que también es interesante es que tratar bien a los clientes puede alargar sustancialmente la existencia del foso. Veámoslo con un ejemplo.

Podríamos argumentar que ASML no necesita centrarse demasiado en sus clientes porque tiene un monopolio en EUV, lo que significa que los clientes no tienen otra opción que comprar los productos de la empresa. Aunque tratarlos mal no erosionaría el foso de la empresa a corto plazo, podría llevar a los clientes a financiar otros proyectos para desplazar la tecnología de ASML (es decir, podrían verse incentivados a buscar alternativas, aunque no existan en la actualidad). Sin embargo, ASML es muy consciente de ello y trabaja duro para complacer a sus clientes y asegurarse de que disfrutan de una gran rentabilidad a pesar del elevado coste de sus sistemas. De este modo, los clientes no tienen motivos para buscar alternativas.

Independientemente de la posición competitiva de una empresa, nunca se debe tratar mal a los clientes porque no es la estrategia que maximiza los retornos a largo plazo.

6. Una cultura fuerte

Esta es una característica puramente cualitativa y, sinceramente, una que creo que no es para nada medible. Sin embargo, no podemos menospreciar su existencia e importancia, sobre todo porque la mayoría de las long term compounders tienen algo que las ha diferenciado de sus homólogas (además de destacar en el resto de características que ya he comentado).

Lo interesante es que, en mi opinión, la cultura como tal no es lo más importante. Lo más importante es durante cuánto tiempo consigue una empresa defender su cultura. Hay que tener en cuenta que las empresas que llevan décadas operando probablemente no estén hoy en el mismo negocio que hace varias décadas, pero la cultura es el pegamento que une a la empresa y sirve de denominador común durante ambos periodos. Buenos ejemplos de ello son Atlas Copco y la mencionada Danaher. Puede que Danaher haya cambiado su actividad principal a lo largo de las décadas, pero el Danaher Business System ha permanecido inmutable y ha ayudado a la empresa a tener éxito independientemente de su actividad actual.

El único problema de buscar una cultura fuerte es que es muy difícil de encontrar y normalmente requiere seguir la empresa durante años o décadas hasta que se puede entender y apreciar plenamente. A esto hay que añadir que es difícil encontrar culturas fuertes a menos que...

El fundador siga implicado

La retención de empleados sea muy alta y los directivos sean contratados desde dentro

Estas dos características rara vez se dan en el mundo moderno, y son aún más raras cuando se buscan empresas con un historial fiable (ya que estas empresas suelen ser bastante antiguas). La buena noticia es que no necesitamos cientos de empresas que cumplan estas características para construir una cartera sólida.

7. Orientación a largo plazo

Puede parecer otra característica obvia, pero no creo que sea la norma en los mercados financieros actuales. Sinceramente, todo se reduce a los incentivos, la continuidad de la gestión y hacia donde gravita el mercado.

Si un equipo directivo va a dirigir la empresa durante sólo 5 años y los incentivos no son adecuados, es normal que se centre en el corto y medio plazo en lugar de en el largo plazo. Sin embargo, si los incentivos son adecuados y los equipos directivos son capaces de dirigir la empresa a largo plazo, es normal que exhiban orientación a largo plazo. Tomemos, por ejemplo, Deere. La permanencia media en el cargo de los últimos 5 consejeros delegados ha sido de unos 8 años, algo que es bastante elevado para los estándares actuales. Lo que a mí me gusta llamar "CEO shuffle" es una de las razones por las que muchas empresas nunca se centran en el largo plazo.

Adobe es otro gran ejemplo. Shantanu Narayen ha dirigido la empresa durante 17 años. Uno empieza a preguntarse si un CEO que sólo esperaba permanecer en su puesto 5 años habría llevado a cabo la transición a SaaS (Software as a Service) que Shantanu inició en 2008. El éxito no fue inmediato y la transición fue un camino lleno de baches, pero los directivos sabían que lo más probable es que iban a estar al timón para ver el fruto de su esfuerzo.

Una cosa que creo que resulta en (o al menos facilita) orientación a largo plazo es no establecer guidance o expectativas a corto plazo. La mayoría de las empresas se han acostumbrado a dar guidance trimestral, lo que puede llevar a un comportamiento perverso y a una orientación a corto plazo. La mayoría de los fraudes financieros de la historia tenían como denominador común "la necesidad de cumplir el guidance". Dicho esto, fijar objetivos a largo plazo puede ser muy positivo y demuestra la orientación a largo plazo del equipo directivo. Hoy en día, pensar a largo plazo es ir en contra del rebaño (aunque muchos quieran hacernos creer lo contrario).

No hay ningún atajo para evaluar la orientación a largo plazo; mi método preferido es leer las calls de resultados de al menos los últimos 10 años. Esto tiene varios efectos beneficiosos:

Ayuda a comprender mucho mejor la evolución de la empresa

Ayuda a comprender si la dirección ha cumplido las promesas del pasado y la calidad de su visión a largo plazo

Lo que no me parece TAN importante a la hora de buscar empresas de calidad

Mientras escribía este artículo, también pensé que sería una buena idea hablar de ciertas características que creo que suelen como características de las empresas de alta calidad, pero que no creo que tengan necesariamente una fuerte correlación con ellas. Se me han ocurrido dos (siéntete libre de dejar otras en los comentarios más abajo).

Intensidad de capital

Mucha gente cree que una empresa de alta calidad debe ser poco intensiva en Capex (Capital Expenditures). Aunque comprendo sus argumentos, no he podido comprobar que esto tenga una fuerte correlación con la presencia de calidad.

Hay muchas empresas de alta calidad que son bastante intensivas en capital, pero que son capaces de generar sumas significativas de exceso de efectivo y donde la intensidad de capital sirve para fortalecer el foso. Amazon es el ejemplo perfecto: es casi imposible para un competidor replicar su red de distribución en este momento. Lo más interesante es que la red de distribución (que requiere mucho capital) ha permitido a la empresa desarrollar algunos negocios que son poco intensivos en capital, como las suscripciones y los ads, haciendo que la intensidad de capital disminuya de forma natural con el tiempo.

Los inversores también deben esforzarse por comprender qué parte del Capex actual está relacionado con el crecimiento y cuál con el mantenimiento de las operaciones. Es posible que algunas empresas con un elevado Capex sólo lo sean mientras tengan abundantes oportunidades de reinversión. Un buen ejemplo de ello es Copart, que probablemente no necesite gastar mucho en terrenos una vez que disminuyan las oportunidades de crecimiento.

No se puede negar, sin embargo, que el escenario ideal es el de una empresa poco intensiva en capital con un foso muy sólido. Estas empresas son capaces de crecer a buen ritmo al tiempo que generan mucho efectivo para los accionistas. El único inconveniente que veo en este tipo de empresas es que la dirección tiene que estar dispuesta a devolver ese exceso de efectivo a los accionistas de una forma que tenga sentido. Muchas empresas que generan toneladas de efectivo no quieren establecer un dividendo ya que a su juicio estarían dando a entender que se les han acabado las oportunidades de reinversión. Podrían acabar recomprando acciones a valoraciones poco atractivas o, peor aún, ¡comprando otros activos a un precio elevado para hacer la empresa más grande! (lo que comunmente se conoce como empire building).

Márgenes elevados

Muchos afirman que cuanto mayores sean los márgenes, mejor. Aunque estoy de acuerdo con esto si no cambiamos ninguna otra variable, no creo que el nivel de rentabilidad actual sea tan indicativo de calidad/no calidad como muchos creen.

Para empezar, no se trata del margen en sí, sino de lo defendible que sea ese margen. Un inversor probablemente obtendría mejores resultados invirtiendo en una empresa con márgenes más bien bajos pero sostenibles que invirtiendo en una empresa con márgenes elevados que no están totalmente protegidos de la competencia. Conclusión lógica, lo sé, pero algo que siempre merece la pena tener en cuenta cuando se analizan empresas que presumen de fuertes márgenes es que el foso tiene que ser muy fuerte porque esos márgenes probablemente serán atractivos para muchos competidores potenciales (es decir, "tu margen es mi oportunidad").

En segundo lugar, se trata de la resiliencia del margen. Una empresa con márgenes bajos puede parecer frágil si entramos en una recesión, pero eso depende en gran medida de la resiliencia del negocio. En pocas palabras, el hecho de que una empresa disfrute de un margen neto del 20% no significa que vaya a seguir siendo más rentable durante una recesión que una empresa con un margen neto del 10%.

Por último, el nivel de margen actual podría ser autoinducido y, por tanto, no ser indicativo del earnings power real de la empresa. Dos empresas que han seguido economías de escala compartidas (a través de las cuales han compartido su margen con los clientes) que lo han hecho muy bien son Amazon y Costco. Sus márgenes pueden parecer bastante bajos, pero no representan de manera fiel su earnings power.

Aunque, en igualdad de condiciones, creo que unos márgenes altos pueden ser mejores que unos márgenes bajos, no creo que el argumento sea tan blanco o negro como muchos creen.

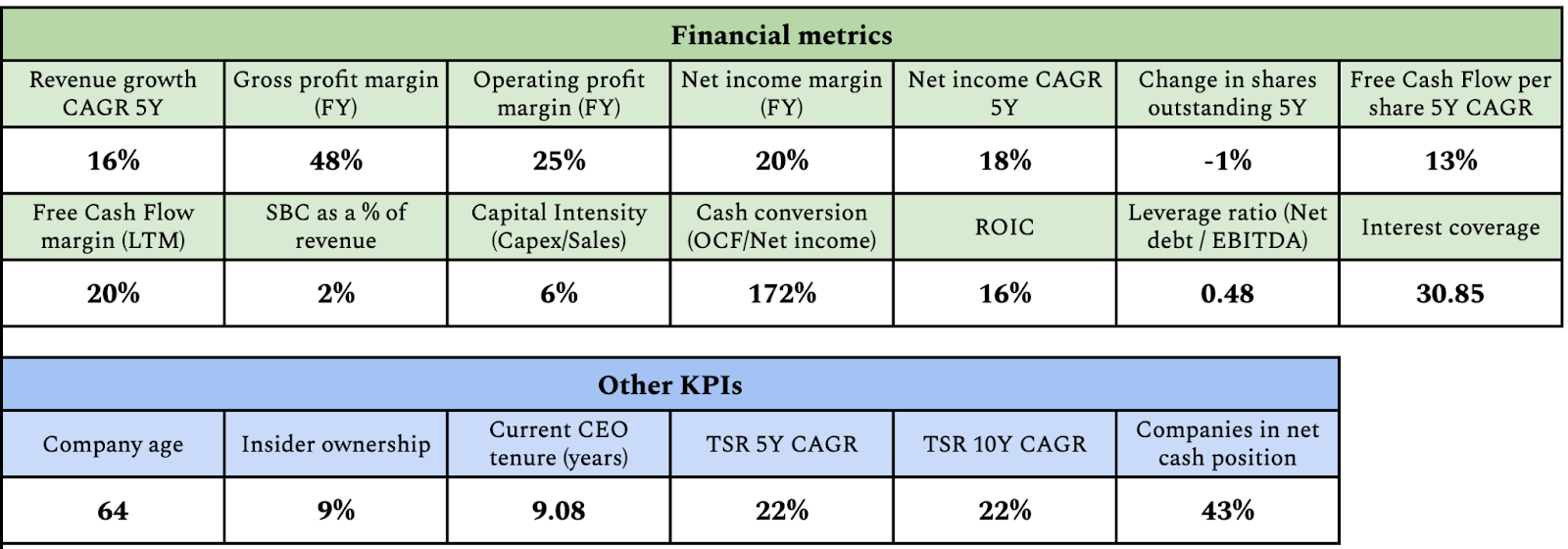

Mi cartera a través de un filtro de calidad

Después de leer las cartas anuales de Terry Smith, pensé que sería una buena idea elaborar una tabla de calidad con las empresas de mi cartera. Por supuesto, puede que no estés de acuerdo con las variables con las que evalúo la calidad, pero aquí están:

Esto muestra las medias ponderadas de la cartera, por lo que obviamente hay grandes discrepancias entre las empresas en cada variable. Las medias siempre tienen sus limitaciones.

Conclusión

Espero que este artículo te haya ayudado a entender lo que yo entiendo por calidad. Como comentaba al principio del artículo, no creo que muchas empresas sean embajadoras de todas estas características. No cabe duda de que hay empresas de gran calidad que no los cumplen (algunas de ellas están en mi cartera). Esto no significa que los rasgos no sean útiles, ya que nos ayudarán a maximizar nuestra probabilidad de encontrar una empresa de alta calidad.

Un abrazo,

Leandro

Disclaimer: la información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión. Cada persona es responsable de hacer su propio análisis y de tomar sus propias decisiones de inversión.

Reply