- Invirtiendo En Calidad

- Posts

- Noticias de la Semana #45 (13/10 - 18/10): Pensamiento a Largo Plazo y los Múltiplos del Mercado

Noticias de la Semana #45 (13/10 - 18/10): Pensamiento a Largo Plazo y los Múltiplos del Mercado

Comentario de mercado, mis compras, artículos de la semana, y más

Leandro González-Sicilia Lafuente

October 20, 2024

Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Ha sido una semana bastante agitada en los mercados, causada principalmente por las señales divergentes (en realidad, no) dadas por dos empresas de la industria semiconductores: ASML y TSMC. Es temporada de resultados, por lo que también es normal ver mayor volatilidad, pero definitivamente no esperaba lo que pasó con ASML. También comparto algunas reflexiones sobre la orientación a largo plazo y las comparaciones históricas de múltiplos en el comentario de mercado.

Sin más dilación, vamos con ello.

Artículos de la semana

Esta semana he publicado dos artículos, ambos bastante relevantes. El primero fue el resumen de resultados de ASML. Me imagino que habrás visto que el mercado reaccionó bastante mal a los mismos, y en ese artículo explico todo lo relevante. También comparto algunos comentarios sobre la muy comentada “intensidad de litografía” en la sección de noticias de este artículo (reservada para suscriptores de pago).

El segundo artículo de la semana fue la primera parte de la última incorporación a mi cartera (compraré mis primeras acciones el lunes). Comparto una breve tesis de inversión, a qué se dedica la empresa, y su historia. Probablemente una de las mejores cosas (algunos dirían que “una de las peores”) de esta empresa es que no está al alcance de muchos fondos debido a su bajo capital flotante (float). Solo comentar que en este artículo tenéis disponible un pequeño descuento que durará hasta hoy.

Breve comentario del mercado

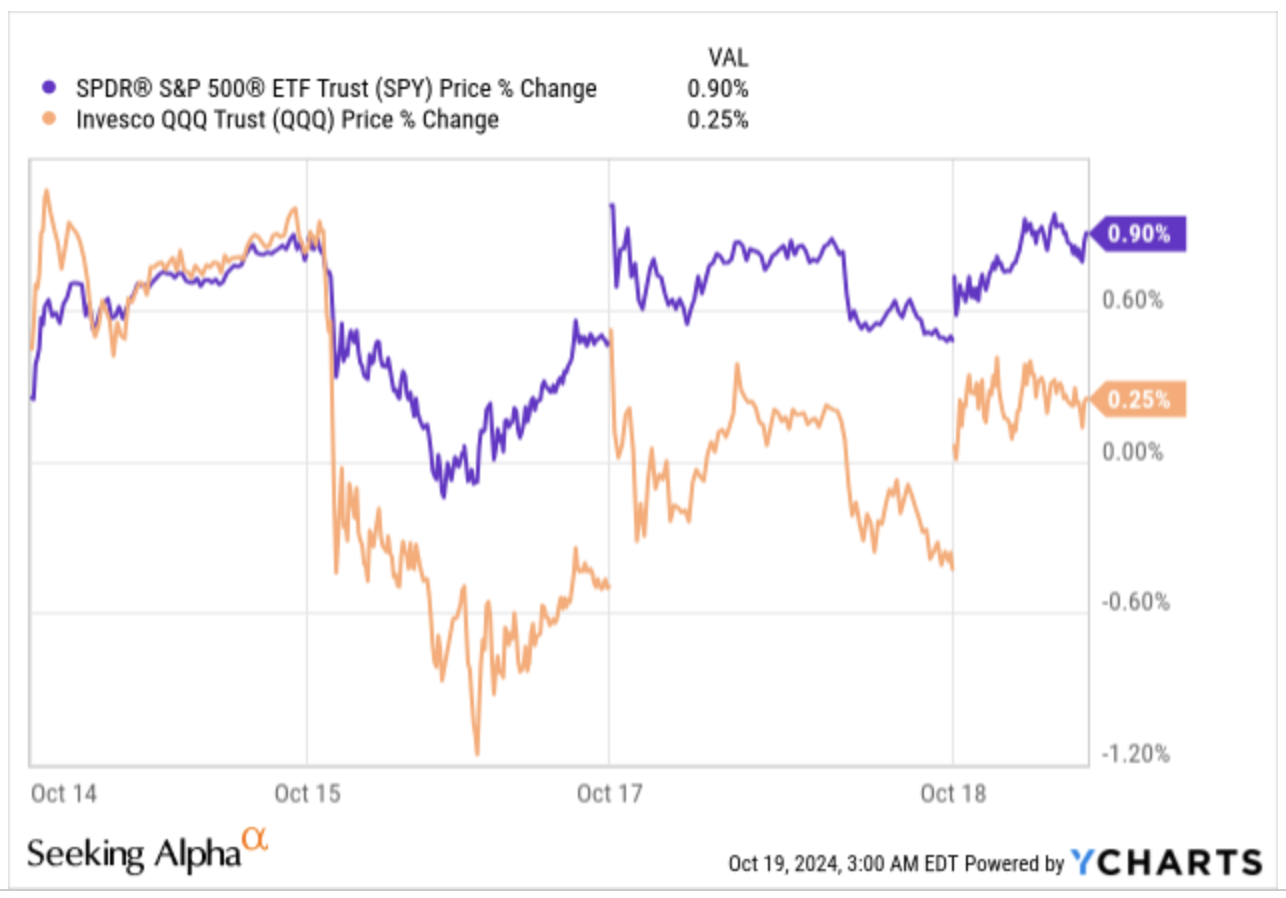

Ambos índices subieron esta semana, pero no sin sufrir volatilidad significativa (una vez más). El S&P 500 subió un 0,9%, mientras que el Nasdaq subió un 0,25%:

La razón detrás de la volatilidad podría ser algo de lo que he hablado esta semana: los resultados de ASML. Los resultados de la empresa se filtraron un día antes de lo previsto y cogieron al mercado por sorpresa con un guidance muy débil. Dado que ASML es una de las empresas más importantes del sector de semiconductores, muchas acciones tecnológicas sufrieron, algo que probablemente explica la divergencia entre el rendimiento del S&P 500 y el Nasdaq esta semana (recordemos que el Nasdaq está más expuesto a empresas “tecnológicas”).

TSMC (el cliente más importante de ASML) presentó resultados espectaculares pocos días después, sorprendiendo a muchos inversores tras los de ASML. La divergencia entre ambos resultados no debería ser una sorpresa. Ambas están expuestas a la misma industria y deberían estar expuestas a palancas de crecimiento similares a largo plazo, pero sus ciclos pueden divergir de manera significativa a corto/medio plazo. El motivo es que ASML necesita expansiones de Capex para prosperar, y estas no tienen porqué coincidir con la alta demanda a corto plazo. TSMC se beneficia casi inmediatamente de la ola de IA (especialmente si otras partes del mercado no van bien, y pueden utilizar esa capacidad para chips relacionados con la IA). Además, TSMC ha vencido (por ahora) a sus competidores, lo que también es un viento en contra para ASML, ya que se ha venido beneficiando de la “carrera tecnológica.”

Esta semana compartí en Twitter que TSMC ha sido probablemente uno de mis errores de omisión más importantes este año, no porque la acción haya subido mucho sino porque la seguía de cerca cuando cotizaba a una valoración ridícula. En aquel momento había temores de que que China invadiera Taiwán, y estábamos en un ciclo bajista en la industria. Cierto es que lo primero podría haber reducido a cero el valor de TSMC si se hubiera producido en ese momento (no creo que aplique lo mismo hoy), pero la relación riesgo-recompensa parecía favorable teniendo todo en cuenta. Entonces apareció la ola de IA (desconocida en aquel momento), y el múltiplo de TSMC subió de manera considerable, algo que tiene sentido teniendo en cuenta que se beneficia directamente de ella.

Dicho esto, un inversor nunca debería obsesionarse por no ser dueño de todas las acciones que suben ya que es imposible haber estudiado todas las empresas y hay dos cosas seguras en la carrera de cualquier inversor:

Siempre habrá acciones que suban más que las que uno posee

Siempre habrá alguien que lo esté haciendo mejor que nosotros en un determinado momento

Ese alguien bien podría ser el mismo índice, algo que me está pasando a mí este año. Compartiré más detalles cuando comparta mi resumen anual en enero, pero ha sido un año “duro” para mi cartera, ya que ha tenido un rendimiento significativamente inferior al de los índices en lo que va de año. Esto se ha debido a una combinación de factores. Un error que es mío al 100% es Five Below. A parte de esto, poseo varias empresas que no creo que estén valoradas adecuadamente por el mercado aún. Esto podría estar ocurriendo principalmente porque están “inundadas” en coste de oportunidad , ya que están atravesando vientos en contra temporales (o al menos esta es mi opinión).

Ya he comentado en varias ocasiones que, como inversor particular, no tengo ningún problema con asumir coste de oportunidad siempre y cuando esto reduzca el riesgo de pérdida permanente de capital (es otra manera de decir que no creo que esté capacitado para pronosticar los puntos de inflexión). Es cierto que la rentabilidad será menor si dicha inflexión tarda en producirse, pero me siento mucho más seguro gestionando mi cartera de esta manera. No tengo (afortunadamente) que regirme por la estructura de incentivos que sufren muchos inversores profesionales, los cuales deben intentar batir al mercado cada año.

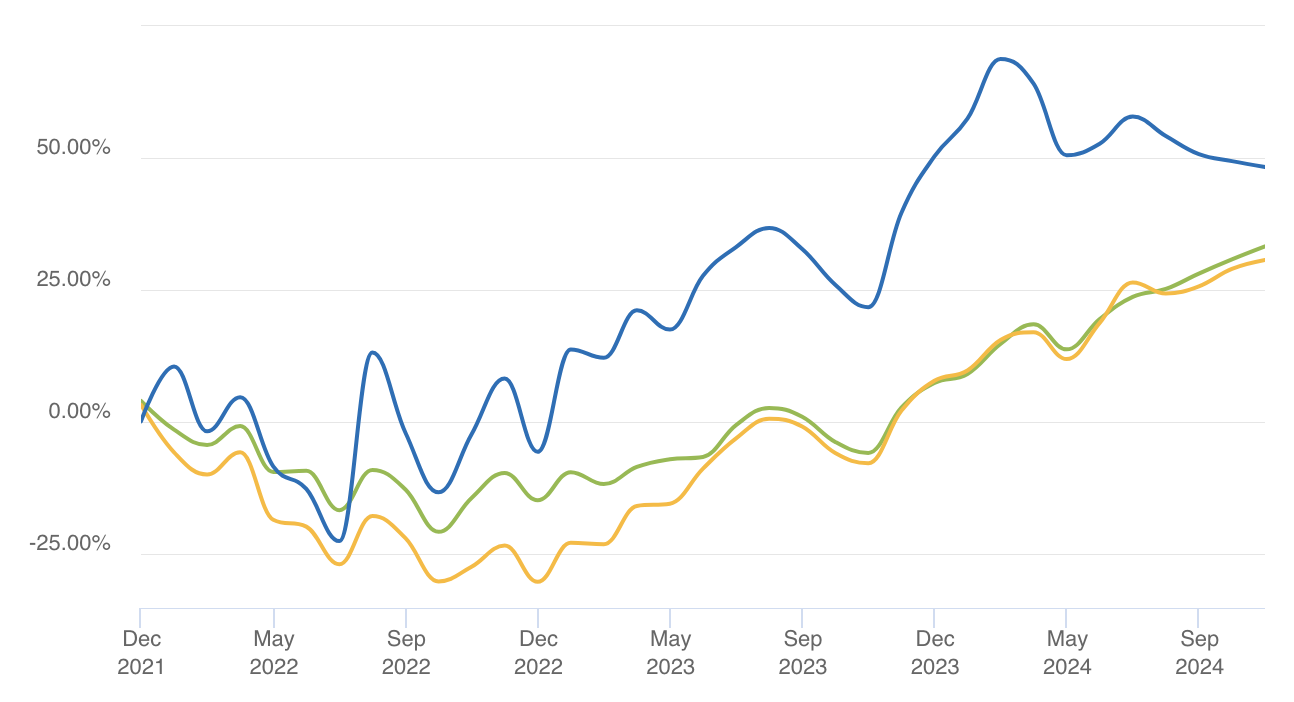

Pero hay buenas noticias. A pesar de los malos resultados de este año, la cartera ha batido a los índices desde su creación (enero de 2022), logrando una CAGR de rentabilidad (money-weighted) del 14,7% frente al 10,5% del S&P 500 o el 9,74% del Nasdaq:

A esto debo añadir varias estadísticas relacionadas con las posiciones de mi cartera que reflejan cómo se ha conseguido esta rentabilidad. De las 16 acciones que han estado incluidas en la cartera en algún momento (he vendido una)...

Hay un bagger (mi mayor posición) y dos valores que se han revalorizado más de un 90%

14 han dado rendimientos positivos desde que se añadieron (por supuesto, no todas han batido al mercado, aunque la cartera sí lo haya hecho)

Vendí una con pérdidas (Five Below), y la otra posición que está en rojo lo hace por un 5%

Sólo digo esto porque los malos resultados temporales no deberían importar mucho mientras uno se sienta cómodo con la estrategia y la cartera parezca bien posicionada a largo plazo. En épocas de ruido, presión psicológica y malos resultados, merece la pena alejarse y entender cómo se desarrollará la estrategia a largo plazo.

La parte más difícil de la inversión es que el bucle de feedback es largoplacista. Puede que un inversor tenga razón a largo plazo, pero el mercado no le demostrará necesariamente a corto plazo que esto es así. Esto significa que tendrá que confiar en lo que está haciendo hasta que se desarrolle según lo esperado (puede que nunca se desarrolle como uno espera). Batir al mercado en cualquier horizonte temporal es muy difícil (algunos dirían que imposible), y la aversión a las pérdidas es real: es natural sentirse mucho peor cuando uno no logra batir al mercado que sentirse bien cuando uno si lo logra. Espero no haberte aburrido con algunas reflexiones sobre la cartera (habrá más en el resumen anual, donde compartiré un comentario sobre cada empresa de la cartera).

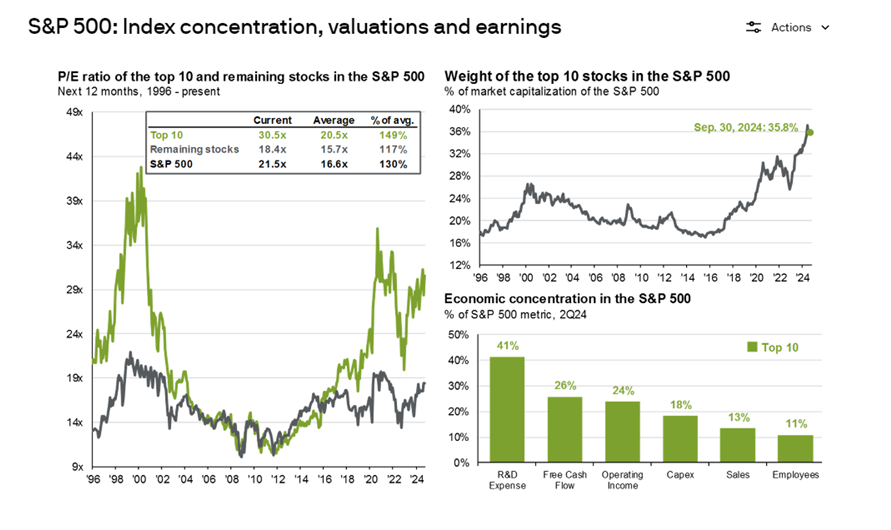

La otra cosa que me gustaría comentar está relacionada con este gráfico de JP Morgan:

Este “estudio” compara los múltiplos de valoración del S&P 500 a lo largo de la historia para afirmar que actualmente cotiza caro incluso ignorando las 7 magníficas. Aunque creo que esta afirmación podría ser válida, también debemos comprender sus limitaciones. Comparar múltiplos de valoración durante periodos tan largos carece de valor a menos que sepamos cómo han evolucionado los factores que subyacen a dichos múltiplos. Para afirmar que el índice está hoy más caro que en el pasado, también deberíamos saber...

La evolución de las expectativas de crecimiento

Los retornos que generan hoy las empresas del índice

La rentabilidad de estas empresas

La conversión en efectivo de dichas empresas

…

Sin esto, es básicamente imposible medir la validez de esa afirmación. ¿Por qué debería cotizar el índice al mismo nivel que hace 20 años si las empresas que lo componen son de mucha mayor calidad y tienen mayores expectativas de crecimiento? La respuesta es que no debería, pero no sé si las empresas que lo componen hoy son de mayor calidad o si no lo son (quizá sea algo que merezca la pena investigar).

El mapa del sector fue bastante heterogéneo, aunque estuvo generalmente verde:

Fuente: Finviz

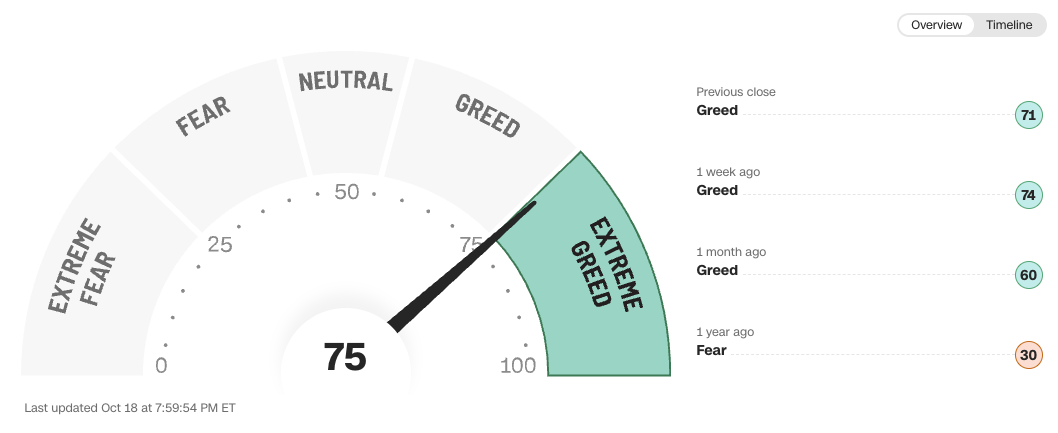

El fear and greed index subió hasta la extrema codicia, algo que parece lógico teniendo en cuenta que los índices están en máximos históricos y que la gente espera que sigan subiendo:

Fuente: CNN

Hasta aquí el contenido gratuito de esta semana.

Hazte suscriptor premium

Tendrás acceso a todo el contenido y a una comunidad privada

Already a paying subscriber? Sign In.

Una suscripción te da...:

- • Acceso a todos los artículos

- • Contacto directo con nosotros

- • Acceso a nuestra cartera y transacciones

- • Muchas más funcionalidades

Reply