- Invirtiendo En Calidad

- Posts

- Noticias de la Semana #37 (05/08 - 09/08): El Miedo Vende pero No Es Muy Rentable

Noticias de la Semana #37 (05/08 - 09/08): El Miedo Vende pero No Es Muy Rentable

Comentario de mercado, mis compras, artículos de la semana, y más

Leandro González-Sicilia Lafuente

August 11, 2024

Hola y bienvenid@ a Invirtiendo en Calidad,

Ha sido sin duda una semana muy volátil en los mercados, una en la que los bears volvieron a salir de la cueva, pero por poco tiempo…

Monday: “Markets are going to crash, the Yen carry trade is the catalyst we’ve been waiting for!”

Friday:

— Leandro (@Invesquotes)

8:33 PM • Aug 9, 2024

Fue la primera vez en mucho tiempo que volví a ver pánico en el mercado, aunque no duró mucho. En este artículo explicaré qué pudo causar este pánico y analizaré (brevemente) tres cosas que solemos ver en los mercados financieros y que son positivas para los inversores a largo plazo.

Sin más dilación, vamos con los artículos de la semana.

Artículos de la semana

Esta semana he publicado tres artículos, todos ellos análisis de resultados. El primer artículo fue un análisis de los resultados de Nintendo. Los números que presentó Nintendo parecen terribles a primera vista, pero necesitamos contexto para entenderlos. Nintendo presentó un buen trimestre. Este artículo, por cierto, está en abierto para todos los suscriptores.

El segundo artículo de la semana fue un análisis de los resultados del segundo trimestre de Amazon. En él repaso las cifras, los aspectos más destacados y el dilema del Capex al que parecen enfrentarse hoy en día la mayoría de las Big Tech (siempre hay algo de lo que preocuparse).

Por último, el tercer artículo de la semana fue el análisis de los resultados de Texas Instruments. Analizo las cifras, los aspectos destacados y la valoración, compartiendo lo que considero un precio muy atractivo para empezar a construir una posición. Esta última parte está reservada para suscriptores de pago.

Breve comentario del mercado

Muy poca gente habría adivinado el lunes que los índices acabarían la semana como lo hicieron (planos), y esa es (en el fondo) la belleza de los mercados financieros: son completamente impredecibles a corto plazo, aunque haya gente que parezca segura de lo que "mueve los mercados".

Esta semana ha estado marcada por dos palabras: volatilidad y pánico. Por supuesto, ambas están estrechamente relacionadas porque la primera se deriva (casi siempre) de la segunda. El pánico fue causado (aparentemente) por el ya famoso carry trade del yen. La macroeconomía es un tema muy complejo (por eso es tan difícil predecir con exactitud), pero intentaré explicarlo de la forma más sencilla posible.

Al parecer, muchas personas llevaban años endeudándose en Japón debido al nivel de tipos de interés de dicho país (cercanos a 0), muy bajos en comparación con los del resto del mundo. Con las expectativas de que la Fed tarde más en bajar los tipos de interés y el anuncio de una subida de 25 puntos básicos por parte del Banco de Japón, el yen se apreció de manera significativa frente al dólar, algo que hizo menos atractiva la estrategia; ¿por qué? Porque si pido prestados 1.000 millones de yenes para convertirlos a dólares americanos e invertirlos en letras del Tesoro, me estoy exponiendo al tipo de cambio USD/JPY. Si el dólar se deprecia frente al yen (como ocurrió tras el anuncio de la subida de tipos), voy a necesitar más dólares para devolver mi deuda en yenes, y por tanto la operación es menos rentable o incluso entraría en pérdidas.

En resumen, la apreciación del yen provocada por la subida de tipos del Banco de Japón hizo que mucha gente deshiciera sus posiciones para devolver sus préstamos en yenes (temiendo un mayor deterioro de la estrategia), extendiendo el pánico por los mercados financieros. Esto es lo que mucha gente piensa que ha sucedido, pero la realidad es que nadie sabe a ciencia cierta qué ha provocado todo esto (punto al que volveré más adelante).

El Nikkei cayó más de un 12% el lunes, y este pánico pareció extenderse a las bolsas americanas, donde el Nasdaq llegó a caer un 6% antes de la apertura del mercado. El resultado final no fue tan malo (por desgracia para mí, ya que estaba listo para añadir a muchas posiciones), pero definitivamente se podía sentir algún tipo de pánico (los bears comenzaron a apoderarse del algoritmo de X y de la narrativa). Esta situación puede enseñarnos varias cosas, en mi opinión...

Independientemente de lo que hagan los mercados a corto plazo, muchas personas tratarán de encontrar una explicación lógica (incluso cuando puede que no la haya) para dar sentido a la realidad que les rodea

La previsión macroeconómica es extremadamente compleja y probablemente sea un juego de perdedores a largo plazo

La información ha hecho que los mercados sean menos (no más) eficientes

Aunque todo esto pueda parecer "malo", yo diría que es positivo para los inversores a largo plazo. Vamos a ver por qué.

La necesidad humana de darle una explicación a todo

La mayoría de los seres humanos no pueden vivir sin encontrar (o al menos buscar) una explicación lógica para cada acontecimiento. Buscar explicaciones es normal y forma parte de nuestra naturaleza, pero creo que a veces es inútil por dos razones...

Las cosas pueden suceder por razones que desconocemos o no podemos llegar a comprender

Las cosas pueden suceder debido a la ocurrencia de decenas o cientos de acontecimientos interrelacionados entre sí

Con esto no quiero decir que no debamos buscar explicaciones ya que una de las mejores características de cualquier inversor es la curiosidad; es sólo que en muchas ocasiones nuestro esfuerzo podría emplearse mejor en otras tareas de mayor valor añadido.

Si quieres entender por qué no todos los acontecimientos a corto plazo se producen por una razón lógica, te recomiendo leer el libro "Flash Crash". Es entretenido y debería ayudarte a entender que las acciones y los mercados se mueven por razones que son casi imposibles de prever y comprender. Desde que leí este libro, me preocupan y me obsesionan menos los movimientos a corto plazo y no trato de buscar una explicación a todos ellos.

La inutilidad de las previsiones macroeconómicas

Esto es algo que he comentado muchas veces en numerosos artículos: la macroeconomía es muy difícil de predecir. La razón es que hay tantas variables interrelacionadas en los mercados financieros (más aún en un mundo globalizado) que uno puede volverse loco intentando comprender cómo se moverá cada variable y qué significará dicho movimiento para el resto de variables. El mejor ejemplo es el reciente periodo post-pandémico. A pesar de que muchos bears afirmaban que sería imposible que la Reserva Federal redujera la inflación sin sumir Estados Unidos en una grave crisis, la Reserva Federal parece haberlo conseguido contra todo pronóstico. No hay nada negativo en tener una opinión sobre la macroeconomía, pero quizá basar nuestras decisiones de inversión en esta opinión no sea la estrategia más rentable.

Creer que prever la macroeconomía es inútil no significa que crea que la macroeconomía no influye en los beneficios de las empresas de mi cartera (no soy tan ingenuo). Soy muy consciente de que la macroeconomía desempeña un papel importante en los beneficios de prácticamente cualquier empresa, y también soy consciente de que hay una recesión escondida en alguna parte que se presentará a su debido tiempo. La forma en que intento protegerme de mi incapacidad para prever la macro es invirtiendo en empresas resilientes a las recesiones, ya sea por un modelo de negocio resiliente, una posición financiera extremadamente sólida o, en la mayoría de los casos, ambas cosas. El ratio medio de apalancamiento de mi cartera es de 0,48, y tres empresas ni siquiera tienen deuda financiera, por lo que no tengo que preocuparme realmente por una recesión, ¡siempre y cuando no tenga que vender mis acciones durante una! Si quieres tener acceso a la cartera y todo el análisis, no dudes en suscribirte:

Información, automatización y la eficiencia del mercado

Algunos sostienen desde hace tiempo que el aumento de la tecnología y de los datos ha ocasionado que los mercados se vuelvan más eficientes, pero yo creo que ha ocasionado justo lo contrario: los mercados son cada vez menos eficientes precisamente por este motivo. El pánico que vimos esta semana es un buen ejemplo. Obviamente no sé lo que ha pasado a ciencia cierta, pero la caída en Japón probablemente llevó a los algoritmos a entrar en acción y propagar el pánico por los mercados financieros, llevando finalmente a muchos humanos al pánico y ocasionando una mayor presión de venta que volvieron a acentuar los algoritmos (y así sucesivamente). La información viaja tan libre y rápidamente y todo está tan automatizado que la realidad es que los mercados pueden entrar en una espiral descendente en cualquier momento sin esta ser para nada predecible.

La buena noticia es que los tres temas que acabo de comentar son probablemente responsables en un 90% de las oportunidades que encontramos de vez en cuando en el mercado. Si todo el mundo fuera racional y estuviera orientado al largo plazo, encontrar cualquier oportunidad a largo plazo sería casi imposible. Por suerte para nosotros, éste no es el caso, o no tengo motivos para creer que lo sea.

El mapa por sectores estuvo mixto esta semana, con la mayoría de los valores/sectores relativamente planos:

Fuente: Finviz

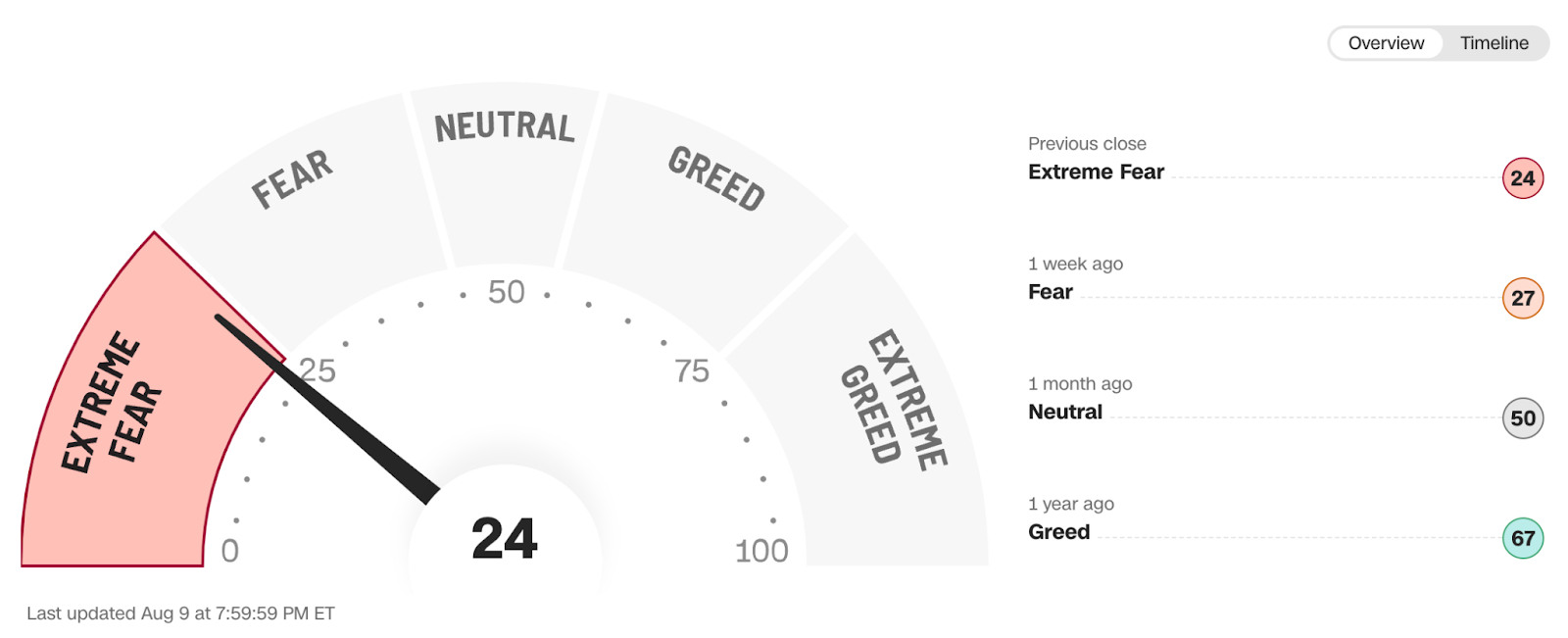

El fear and greed index descendió considerablemente hasta el pánico extremo tras una semana volátil. Creo que aún estamos lejos de dicho pánico a pesar de haberlo vislumbrado esta semana:

Fuente: CNN

Hasta aquí el contenido gratuito de esta semana,

Un abrazo!

Hazte suscriptor premium

Tendrás acceso a todo el contenido y a una comunidad privada

¿Ya eres miembro de pago? Inscribirse.

Una suscripción te da...:

- • Acceso a todos los artículos

- • Contacto directo con nosotros

- • Acceso a nuestra cartera y transacciones

- • Muchas más funcionalidades

Reply