- Invirtiendo En Calidad

- Posts

- Los Resultados y la Valoración de Constellation Software

Los Resultados y la Valoración de Constellation Software

Leandro González-Sicilia Lafuente

August 12, 2024

Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Constellation Software, mi mayor posición (con diferencia), presentó resultados de su segundo trimestre el viernes. Fueron buenos, como de costumbre. Hay cierta volatilidad en el crecimiento orgánico, algo que ha preocupado a algunos inversores, pero aparte de que esta volatilidad necesita contexto, creo que hay mucho más positivo que negativo en los resultados. Este trimestre también proporcionó una buena representación de por qué mirar las cifras puramente contables de Constellation (como el beneficio neto) es bastante engañoso. Cualquier inversor debería centrarse en los flujos de caja al analizar cualquier negocio, pero esto es aún más cierto en el caso de una empresa como Constellation.

Cabe recordar que Constellation no tiene calls de resultados, por lo que si uno quiere enterarse de los aspectos cualitativos, debe acudir a la reunión de accionistas que se celebra con periodicidad anual. Comparto este artículo en abierto para todos los suscriptores casi en su totalidad. La única sección que queda reservada en exclusiva para los suscriptores de pago es la de valoración. Si quieres tener acceso a todo el contenido, no dudes en suscribirte:

Sin más preámbulos, vamos con los resultados.

Los números

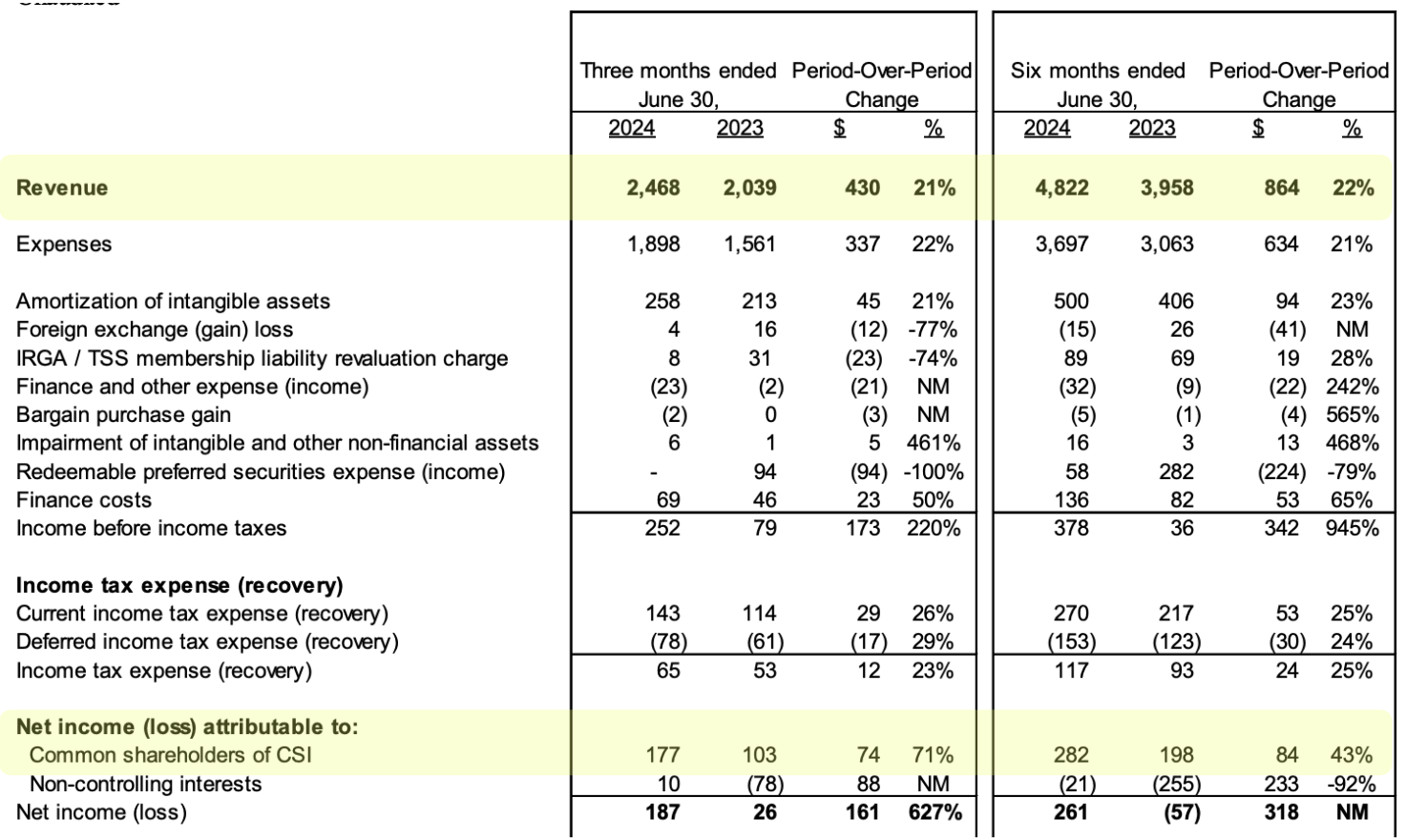

Constellation presentó otro trimestre excepcional, creciendo sus ingresos un 21% con respecto al trimestre comparable. El beneficio neto aumentó un 71% interanual, pero este crecimiento requiere contexto, ya que vino ocasionado principalmente por varios gastos no operativos y la ausencia del gasto de las acciones preferentes de Lumine (lo analizo más a detalle luego):

Fuente: MD&A de Constellation

La empresa no disfrutó de una expansión del margen operativo este trimestre, pero sí durante los seis primeros meses del año:

Fuente: MD&A de Constellation

No creo que haya mucho de lo qué preocuparse aquí porque una conclusión lógica sería que, al ser una empresa adquisitiva que no suele comprar las mejores empresas del mundo, no deberíamos esperar que los márgenes actuales de Constellation se encuentren optimizados. Si Constellation dejase hoy de adquirir empresas y empezase a optimizar sus costes, probablemente veríamos márgenes significativamente más altos que los actuales. Por supuesto, probablemente ese no sería el mejor escenario para los inversores, ya que el crecimiento se ralentizaría mucho y probablemente caería el múltiplo de la empresa.

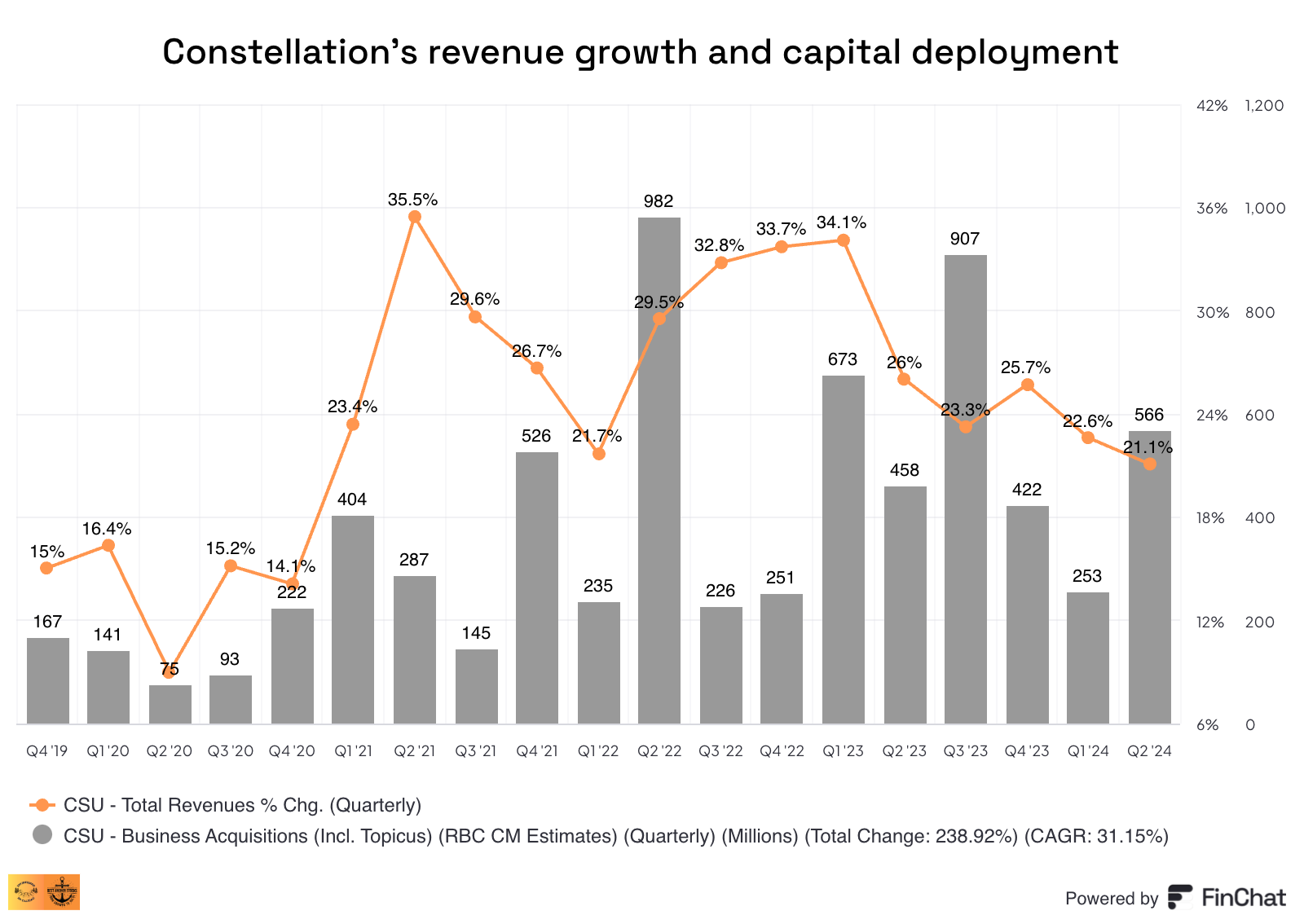

Sigue siendo impresionante cómo Constellation continúa creciendo y desplegando capital a medida que crece. El crecimiento trimestral de los ingresos se desaceleró algo secuencialmente, pero se mantuvo por encima del 20%. Al tratarse de una empresa adquisitiva, es normal ver aquí algún tipo de volatilidad en su crecimiento. Creo que superponiendo el despliegue de capital y el crecimiento de los ingresos podemos ver a qué me refiero. Los períodos de mucho despliegue de capital suelen ir acompañados (con algo de retraso) de una aceleración de los ingresos:

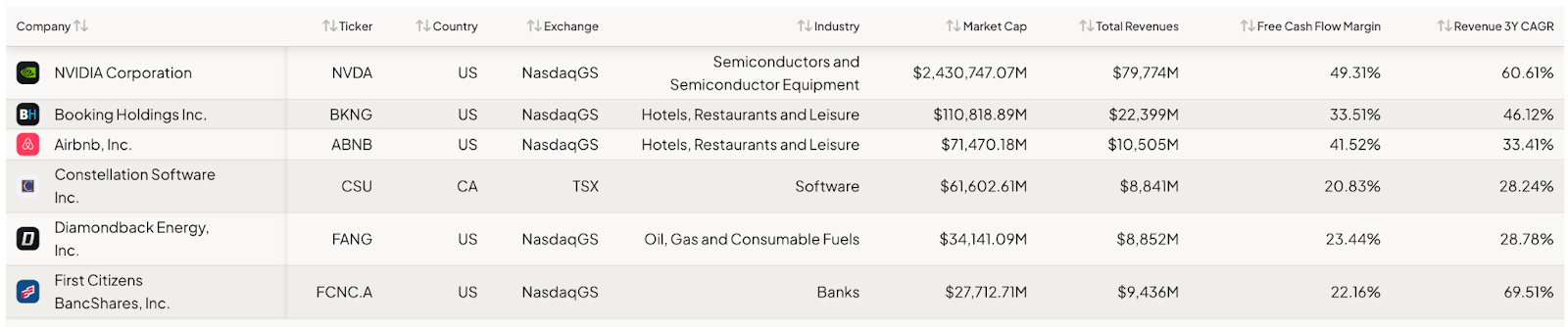

Constellation está acercándose a los 10.000 millones de dólares de ingresos (actualmente está en 9.300 millones), y sigue creciendo a un ritmo del 20%. Esto es bastante inusual, pero en lugar de que yo te lo cuente, vamos a utilizar el screener de Finchat para entender cuántas empresas cotizadas en EE.UU./Canadá cumplen estas tres condiciones que satisface Constellation:

Crecimiento de ingresos de los últimos 3 años superior a un 25% CAGR (Compounded Annual Growth Rate)

Ingresos superiores a 8.000 millones de dólares

Margen de flujo de caja libre superior al 20%.

El screener de Finchat muestra 6 resultados de un universo de cientos de empresas:

Hago esta pequeña demostración para subrayar lo raro que es crecer a este ritmo a esta escala. Constellation es una empresa única que ha logrado aplazar las fuerzas del capitalismo y la ley de los grandes números durante bastante tiempo. La ley de los grandes números (law of large numbers) se ha citado como un argumento bajista de las grandes empresas durante años, pero es inútil sin contexto. No se trata tanto de lo grande que se hace una empresa, sino de lo grande que se hace en comparación con su mercado potencial. El recorrido de Constellation sigue siendo significativo porque la industria VMS (Vertical Market Software) está en constante crecimiento.

Profundizando en los ingresos

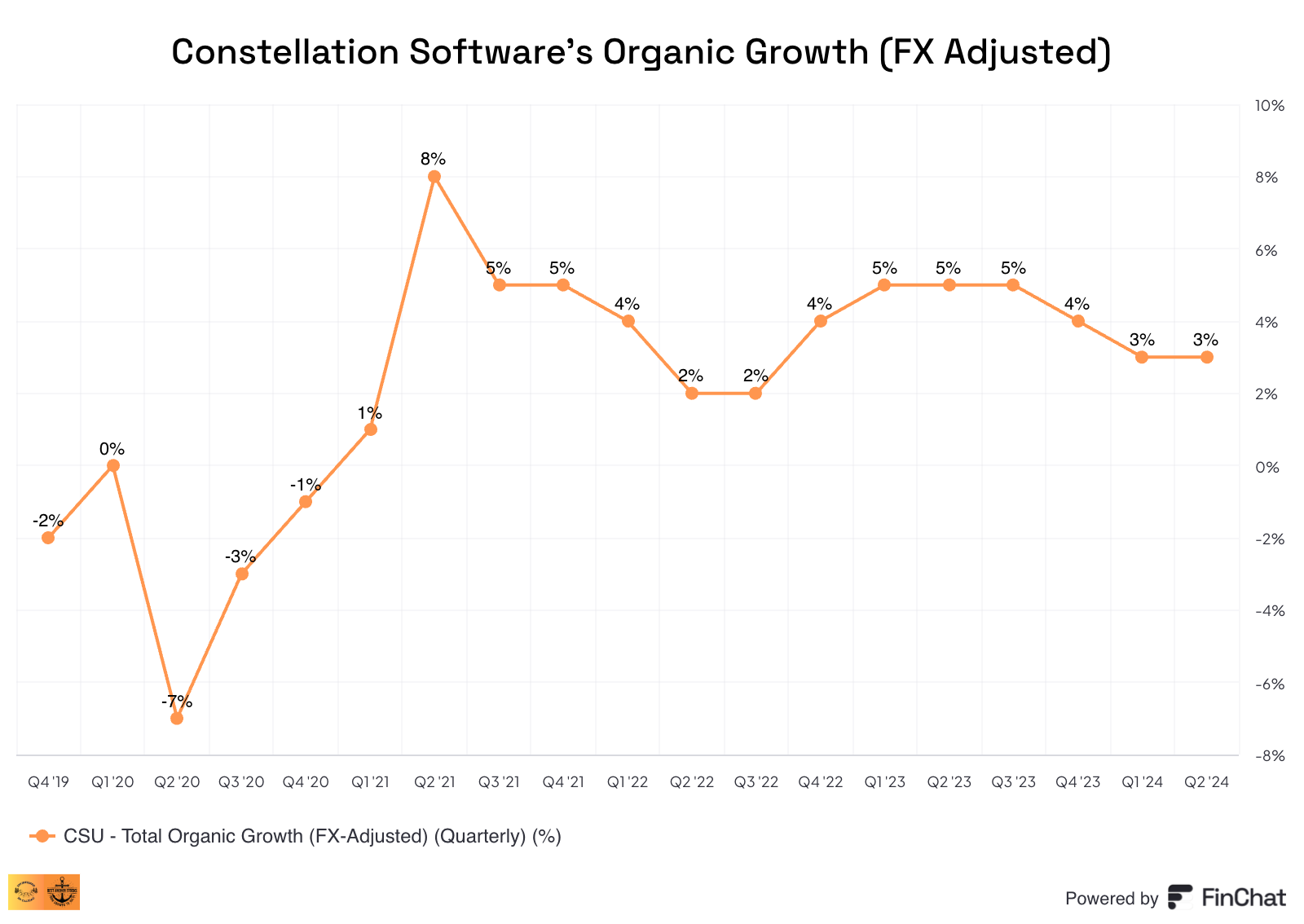

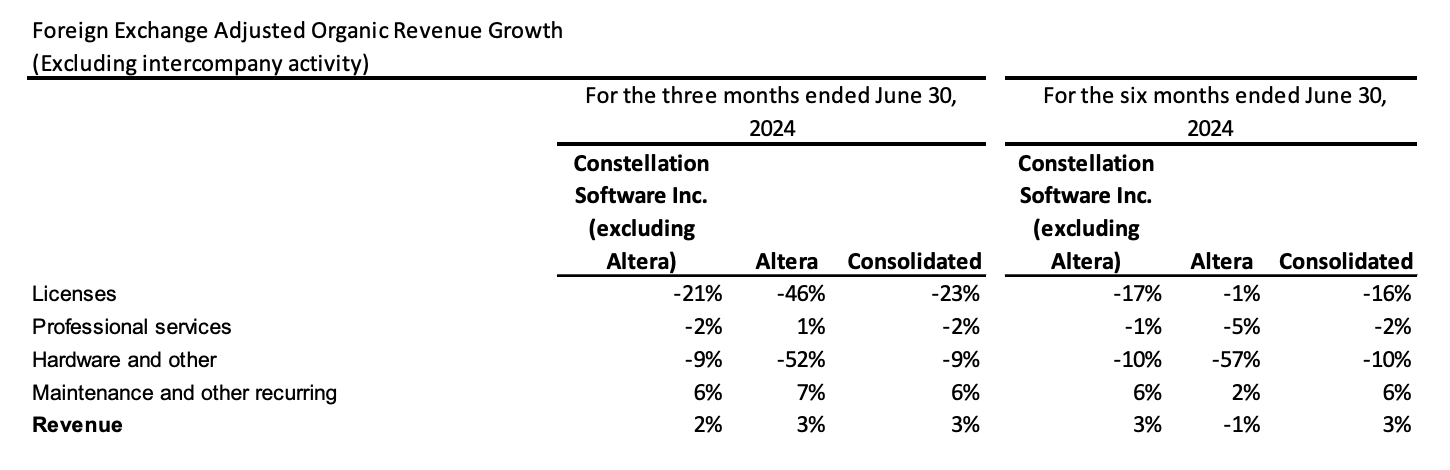

Constellation tiene dos fuentes de crecimiento de ingresos: las adquisiciones y el crecimiento orgánico. Las adquisiciones volvieron a ser responsables de la mayor parte del crecimiento de la empresa, pero el crecimiento orgánico se mantuvo resiliente:

El crecimiento orgánico ha empezado a desacelerarse tan pronto como Constellation ha empezado a enfrentarse a comparables más difíciles. Esto era de esperar teniendo en cuenta que la empresa probablemente aprovechó la inflación para aumentar considerablemente los precios en 2023. Ahora que la inflación está remitiendo, podríamos asumir que es mucho más complejo llevar a cabo subidas de precio similares. Esto es algo que señalé en mi artículo de análisis del primer trimestre y algo que Mark Leonard confirmó durante la Junta General de Accionistas.

Las buenas noticias las encontramos de nuevo en la fuente de ingresos preferida de la dirección: maintenance and recurring revenue. A pesar de que el crecimiento orgánico general se desaceleró un poco debido a los comparables más difíciles, el crecimiento de esta fuente se ha mostrado resiliente:

Constellation ha aumentado su fuente de ingresos preferida a un ritmo del 5% o superior durante 13 trimestres consecutivos. Imagino que la inflación también ha ocasionado comparables difíciles para este tipo de ingresos, algo que da más mérito a este logro. No hay que olvidar que las otras fuentes de ingresos tienden a ser mucho más volátiles, lo que dificulta el análisis de una tendencia. Esta volatilidad es evidente en el siguiente gráfico:

Como de costumbre, el equipo directivo compartió el impacto de Topicus, Lumine y Altera en su perfil de crecimiento orgánico. Un trimestre más, no hubo muchas novedades en este frente: Topicus es la que más crece en términos de crecimiento orgánico, y Lumine la que menos:

Fuente: MD&A de Constellation

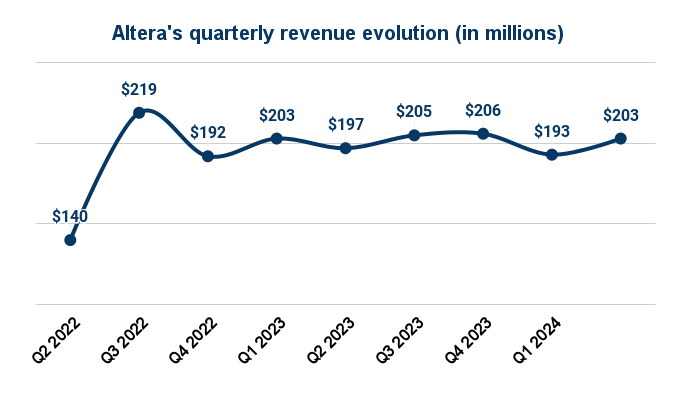

Altera, sin embargo, siguió siendo un aspecto destacado. Altera no sólo es importante para Constellation debido a su tamaño, sino también porque contradice varios argumentos bajistas que pensaban que Constellation no sería tan buena haciendo adquisiciones grandes como lo ha sido históricamente con las más pequeñas. Durante la Junta General de Accionistas de este año, el equipo directivo mencionó que las TIR son efectivamente más bajas a medida que se asciende en la escala de tamaño, pero que la dispersión de los rendimientos también es algo menor. Esto significa que la rentabilidad ajustada al riesgo podría ser bastante atractiva también en las grandes adquisiciones.

Altera ha generado 211 millones de dólares en flujo de caja libre desde que fue adquirida por Constellation. Esto es bastante impresionante teniendo en cuenta que la empresa pagó un enterprise value de 900 millones de dólares hace aproximadamente un año y medio. Pero estas no son las únicas buenas noticias... Constellation también ha conseguido estabilizar el crecimiento de Altera y mejorar tanto la rentabilidad como la conversión de efectivo:

Fuente: Elaborado por Invirtiendo en Calidad

Fuente: Elaborado por Invirtiendo en Calidad

A esto hay que añadir que el crecimiento orgánico es prometedor, aunque aún es pronto para saber si esta tendencia es permanente.

Fuente: MD&A de Constellation

Analizando los gastos

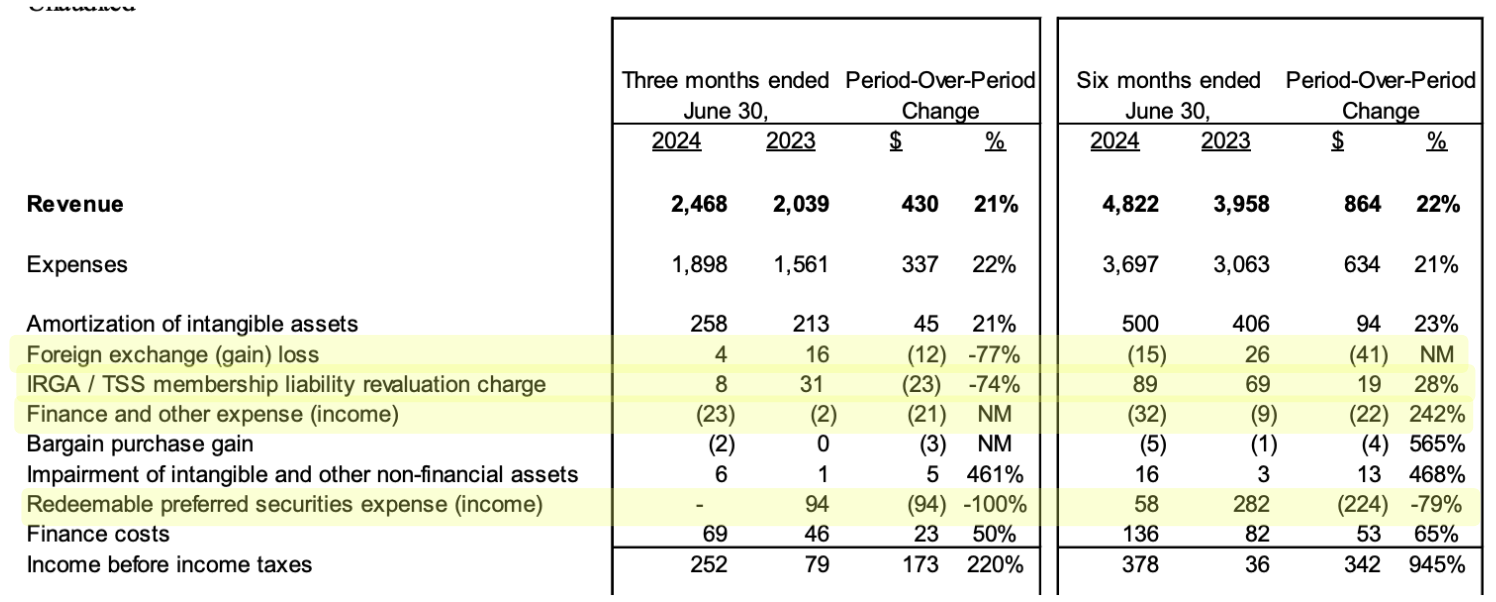

La contabilidad de Constellation se ha vuelto menos engañosa debido a la conversión de todas las acciones preferentes de Lumine en el primer trimestre. En la actualidad, la empresa contabiliza un gasto de $0 en esta partida, aunque es muy probable que esto cambie con la próxima escisión (tarde o temprano llegará).

La ausencia de este gasto, junto con las siguientes variaciones en diversos gastos no operativos, causaron que el crecimiento de beneficios se disparara por encima del crecimiento de los ingresos:

Foreign Exchange (Cambio de divisas): la empresa está sujeta a pérdidas y ganancias por cambio de divisas. Son volátiles y no constituyen un gasto operativo, por lo que no debemos tenerlas en cuenta, ya que deberían estabilizarse a largo plazo.

IRGA membership: este gasto procede de la escisión de Topicus y se ve afectado por las fluctuaciones del tipo de cambio entre el euro y el dólar y la tasa de crecimiento de los ingresos de Topicus.

Ingresos financieros: he observado que Constellation parece haber empezado a invertir su efectivo en letras del tesoro, lo que ha generado ingresos este trimestre a diferencia del trimestre comparable

Todas estas partidas fueron favorables a la empresa este trimestre y, junto con la ausencia del gasto relacionado con la escisión de Lumine, fueron responsables del aumento del Beneficio Neto:

Fuente: MD&A de Constellation

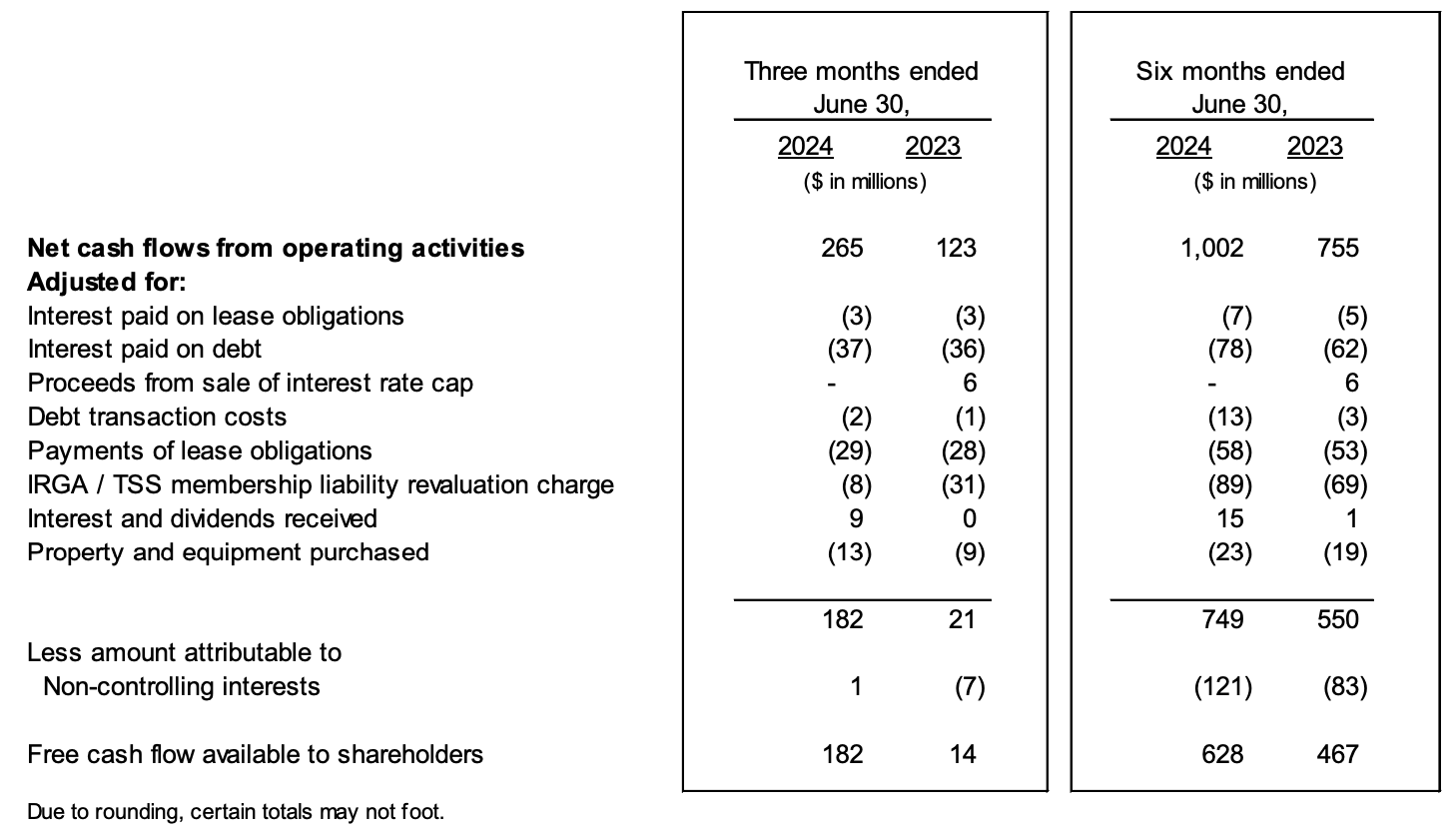

No es que Constellation se haya vuelto de repente mucho más rentable este trimestre; es que ciertas partidas contables han vuelto a la normalidad y otras han favorecido a la empresa. El gasto proveniente de la escisión de Lumine no es un gasto de efectivo (es puramente contable), por lo que veremos más adelante que los flujos de caja sí han estado más normalizados durantes este periodo. Los flujos de caja son la métrica en la que debe centrarse cualquier inversor, más aún en el caso de Constellation; hay que seguir el efectivo.

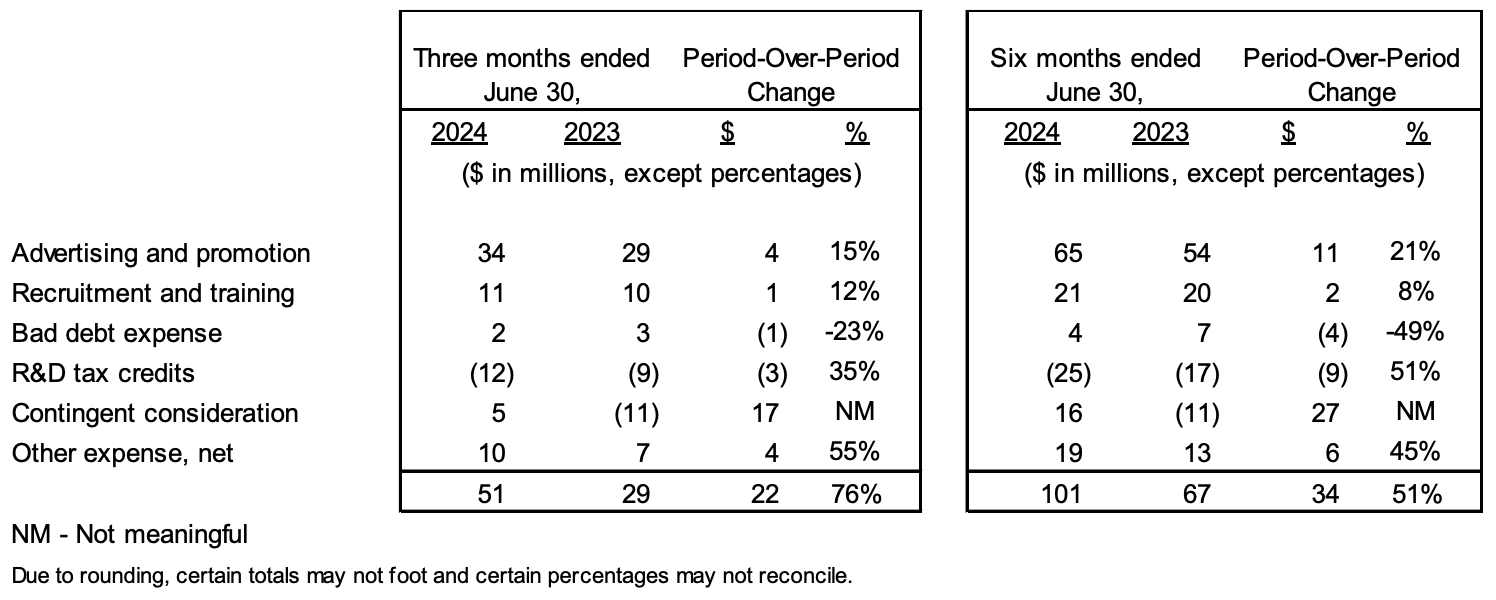

También hubo buenas noticias en "other, net" que penalizaron los resultados. ¿Buenas noticias que penalizan los resultados? Sí, esto puede ocurrir debido a los contingent considerations. Recordemos que los contingent considerations son pagos que la empresa tiene que hacer si la inversión alcanza unos objetivos predeterminados o, en lenguaje llano: si la inversión funciona mejor de lo esperado. Los contingent considerations han sido en gran parte responsables del aumento de la partida “other, net” durante los 3 y 6 primeros meses del año, aunque debo decir que no son realmente relevantes en el total de gastos:

Fuente: MD&A de Constellation

La cara opuesta de la moneda (gastos en los que se incurre cuando la inversión no va como se esperaba) son los deterioros o impairments, que han aumentado bastante en los 6 primeros meses. Sin embargo, como mencioné hace algunos artículos, no debemos centrarnos demasiado en la cifra en sí, sino en su porcentaje sobre el capital total invertido. Es normal que los deterioros crezcan a medida que Constellation despliega más capital, pero no se puede negar que siguen sin ser preocupantes, lo que significa que la dirección suele acertar más que errar en sus tesis de inversión:

Fuente: Elaborado por Invirtiendo en Calidad

El flujo de caja es la métrica a seguir, y todavía hay algo de ruido

Los flujos de caja de Constellation mostraron un fuerte crecimiento, pero obviamente uno mucho más normalizado que las cifras contables. El flujo de caja operativo ha crecido un 33% en los seis primeros meses, y el flujo de caja libre disponible para los accionistas ha crecido un 34%.

Los flujos de caja son estacionales y pueden ser volátiles de vez en cuando (especialmente debido al IRGA liability). Si nos centramos en los seis primeros meses, podemos ver que el principal impulsor del Flujo de Caja Libre fue una mejora del Flujo de Caja Operativo:

Fuente: MD&A de Constellation

Un rápido vistazo al flujo de caja operativo de la empresa muestra que la mejora procede principalmente de un mejor rendimiento operativo. Es la primera vez en mucho tiempo que las cifras de Constellation son tan "limpias", ¡así que disfrutémoslas mientras duren!

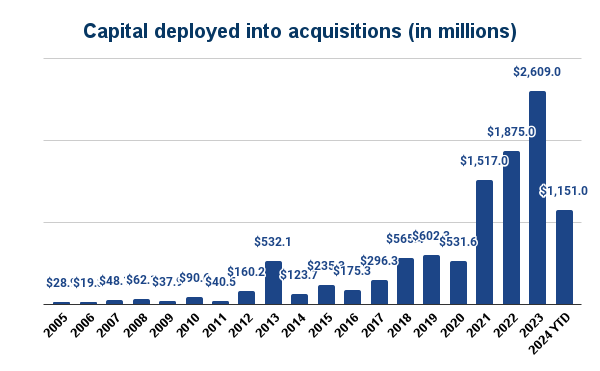

Adquisiciones - Un trimestre fuerte de nuevo

Constellation sigue haciendo un gran despliegue de capital. La empresa invirtió 624 millones de dólares en adquisiciones durante el segundo trimestre (incluidos los contingent considerations). Junto con el capital desplegado en el primer trimestre, esto eleva el capital total desplegado en lo que va de año (incluidos los contingent considerations) a 912 millones de dólares, lo que, junto con lo que la empresa ya ha desplegado en el tercer trimestre, eleva el total del año hasta la fecha a 1.151 millones de dólares.

Fuente: Elaborado por Invirtiendo en Calidad

No cabe duda de que es un comienzo de año sólido, pero no sé si Constellation logrará batir su récord. Esto es cada vez más difícil de prever, porque las grandes adquisiciones son cada vez más recurrentes, pero imprevisibles.

Hazte suscriptor premium

Tendrás acceso a todo el contenido y a una comunidad privada

¿Ya eres miembro de pago? Inscribirse.

Una suscripción te da...:

- • Acceso a todos los artículos

- • Contacto directo con nosotros

- • Acceso a nuestra cartera y transacciones

- • Muchas más funcionalidades

Reply