- Invirtiendo En Calidad

- Posts

- Los Resultados De Danaher

(ESTE ARTÍCULO ES GRATUITO PARA CUALQUIER TIPO DE SUSCRIPTOR)

Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Danaher presentó resultados esta semana, y aunque inicialmente pensé que sería buena idea combinar este resumen de resultados con el de Texas Instruments, finalmente decidí mantenerlos independientes. Si eres suscriptor de pago recibirás mi análisis de resultados de Texas Instruments mañana o a primera hora el lunes.

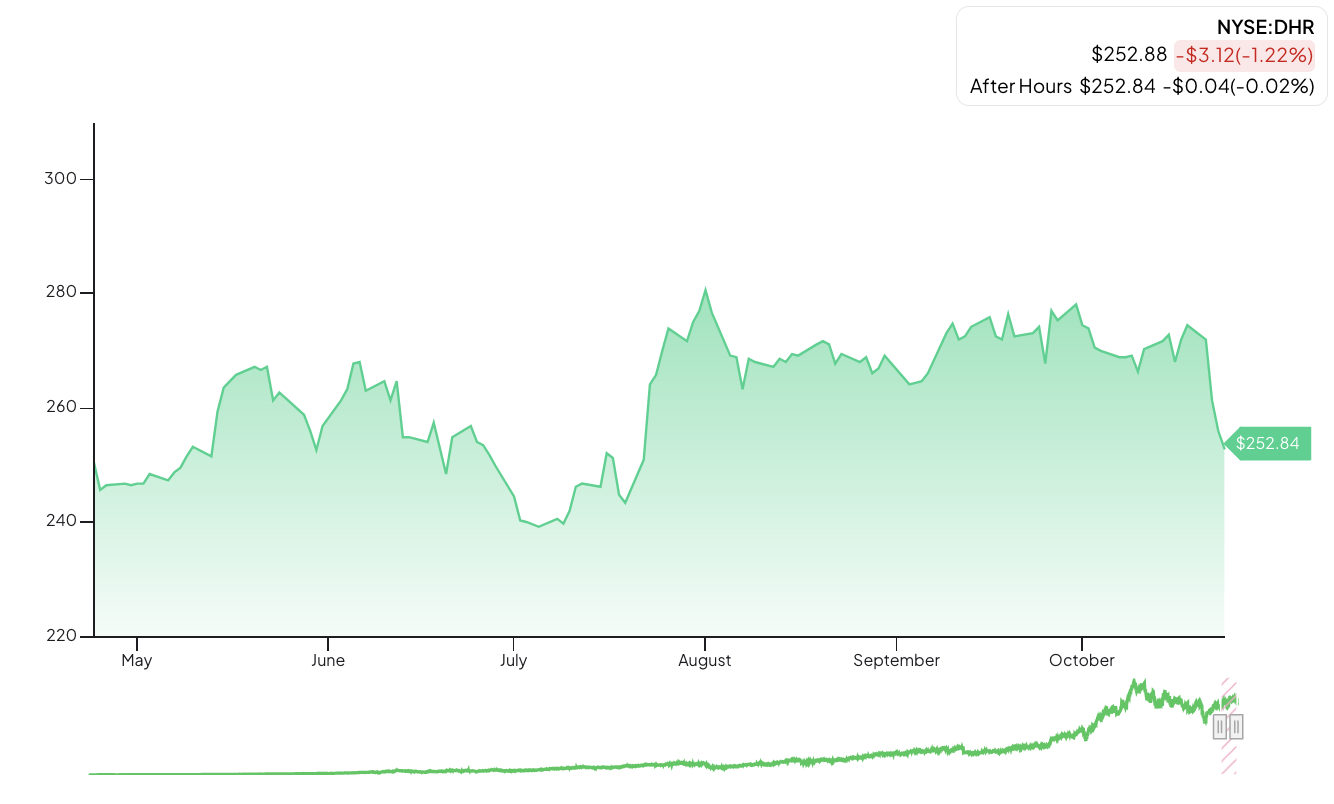

No esperes que este resumen de resultados sea muy detallado porque no creo que haya mucho que comentar. No ha cambiado gran cosa en Danaher desde que presentó resultados del segundo trimestre, y por supuesto no hubo nada en el tercer trimestre que rompiera la tesis de inversión. Dicho esto, es innegable que al mercado no le gustaron los resultados de la empresa. Las acciones han caído alrededor de un 7% desde la publicación de los mismos, algo que podría venir “motivado” por el equipo directivo (comentaré algo sobre esto más adelante):

A pesar de la reacción adversa del mercado (que podría estar justificada hasta cierto punto), hubo algunas noticias positivas. Entremos de lleno en los resultados.

Resultados aceptables, pero la palabra estrella es “cautela”

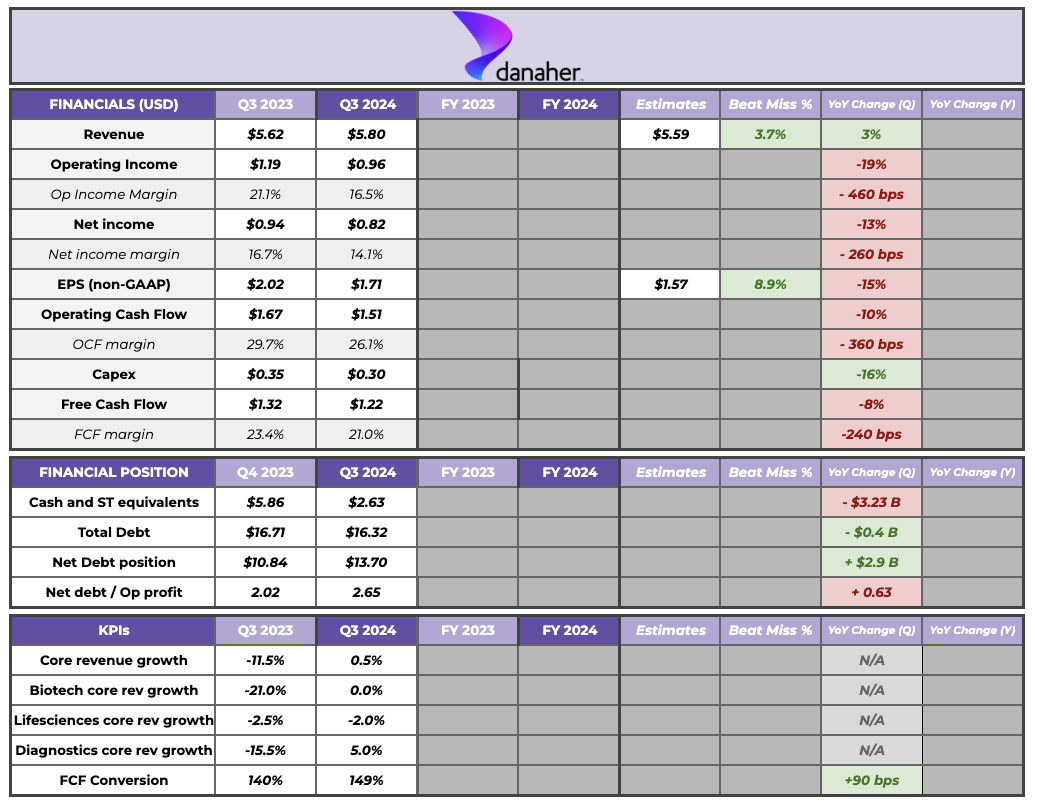

Esta es la tabla resumen de Danaher para el tercer trimestre:

Fuente: Elaborado por Invirtiendo en Calidad

Los resultados de Danaher estuvieron caracterizados por una palabra: cautela. La empresa volvió a superar las estimaciones de los analistas (y las suyas propias) en cuanto a ingresos y BPA (Beneficios por Acción). Este ha sido el decimosexto trimestre consecutivo en el que Danaher ha superado las estimaciones de ingresos y BPA de los analistas, y no precisamente por un margen pequeño. La empresa ha logrado batir las estimaciones de ingresos y BPA en una media del 3,2% y el 10%, respectivamente.

Estas continuas superaciones de las expectativas han generado algún tipo de expectativa de una revisión al alza del guidance anual, pero el equipo directivo se ha mostrado reacio a tocarlo en todo el año. Danaher comenzó el año con expectativas de un descenso de dígito bajo en core revenue y, a pesar de que la empresa ha obtenido resultados “mejores de lo esperado” en los tres primeros trimestres del año, estas expectativas se han mantenido inmutables…

Para todo el año 2024, la empresa sigue esperando que los ingresos básicos no ajustados se reduzcan en un dígito interanual.

Esto, logicamente, ha inquietado a algunos inversores en cuanto al timing de una posible recuperación en Bioprocessing, más aún teniendo en cuenta que los comentarios de la dirección son bastante favorables a pesar de mostrarse reacios a plasmar este optimismo en los números:

En bioprocessing, nos alentó el continuo impulso positivo que vimos en el trimestre. En particular, los pedidos aumentaron secuencialmente en un solo dígito, lo que supone el quinto trimestre consecutivo de mejora secuencial de los pedidos, y nuestra relación book to bill mejoró hasta aproximadamente 1,0.

El equipo directivo de Danaher tiene un historial de conservadurismo y de sandbagging. No veo nada malo en ello, sobre todo si esperan poder recomprar más acciones en el futuro (más sobre este tema más adelante). Vamos con algunas buenas noticias.

En primer lugar, Danaher ha vuelto a la senda del crecimiento. Ha sido el primer trimestre de crecimiento de la empresa desde septiembre de 2022. Los estados financieros “post-pandemia” parecen haberse estabilizado hasta cierto punto, aunque la empresa sigue inmersa en el ciclo bajista de bioprocessing. El crecimiento del core revenue (que no tiene en cuenta adquisiciones ni forex) fue del 0,5%, inferior al 3% reportado pero aún en territorio positivo:

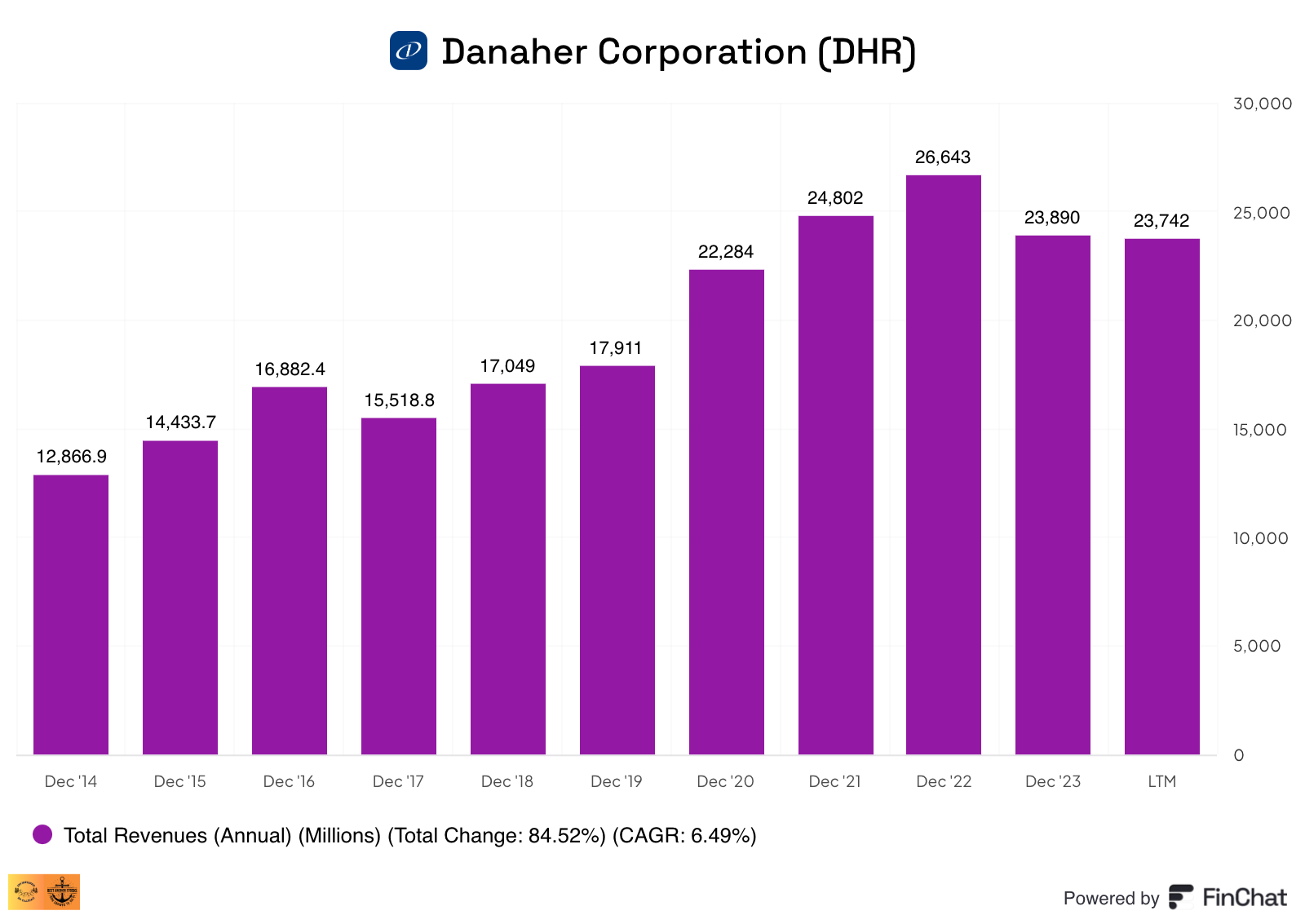

No cabe duda de que Danaher ha salido bien parada de la pandemia. La empresa entró en la pandemia con ingresos de 18.000 millones. Estos ingresos están de vuelta en la senda del crecimiento, y los niveles actuales son significativamente más altos que los de 2019 a pesar de que uno de sus segmentos (bioprocessing) todavía está pasando por ciertos vientos en contra (destocking). Por supuesto, no todo el crecimiento ha sido orgánico, ya que ha habido adquisiciones y desinversiones en el camino:

Una de las razones detrás del rendimiento mejor de lo esperado fue Cepheid, que volvió a presentar un trimestre sobresaliente. Los ingresos de Cepheid aumentaron a ritmo de doble dígito, y los ingresos respiratorios duplicaron las expectativas de la dirección. Danaher argumentó que una buena parte de este outperformance vino de la acumulación de existencias por parte de sus clientes anticipando alta demanda en el cuarto trimestre. Esta podría ser una de las razones por las que, a pesar de presentar un trimestre mejor de lo esperado, la empresa decidió mantener su guidance sin cambios. A principios de año, la dirección esperaba unos ingresos respiratorios de unos 1.500 millones de dólares en Cepheid; este trimestre han aumentado esta previsión a 1.700 millones.

China sigue siendo una fuente de debilidad. El equipo directivo ve una recuperación más gradual en ese país que en las demás geografías. China ha sido motivo de preocupación para algunos inversores, junto con la reticencia de Danaher a poner cifras a su optimismo de cara al futuro. Si tuviera que señalar una cita en la call de resultados que podría haber llevado al pobre rendimiento de la acción, sería esta:

Creo que esto va a ser una especie de continuación de lo que vimos en 2024, que es una recuperación bastante gradual.

Los analistas esperan un crecimiento de core revenue del 8% el próximo año. Esto parece inalcanzable después de leer esa cita, pero no tanto si se tiene en cuenta que el equipo directivo espera que bioprocessing termine el año creciendo a dígito alto. Sinceramente, parece que el equipo directivo está siendo “demasiado” conservador. Dicho esto, puede haber un motivo detrás de dicho conservadurismo.

Danaher sigue generando bastante flujo de caja (alrededor de 5.000 millones de dólares de flujo de caja libre en los últimos 12 meses) y, dado que la dirección considera que las fusiones y adquisiciones no merecen la pena debido a las elevadas valoraciones actuales del sector, es posible que veamos más recompras en el futuro. La empresa autorizó un nuevo programa de recompra en julio de 2024 que permitiría recomprar hasta 20 millones de acciones. La última recompra se realizó a un precio medio de 259 dólares, un precio superior al actual (en torno a 252 dólares).

No me sorprendería ver más recompras en los próximos trimestres. Reconozco que la empresa no está barata, pero las recompras añadirán valor siempre que el negocio vaya bien a largo plazo y no hay razón para creer que no vaya a ser así. Lo más probable es que si los beneficios de Danaher aumentan significativamente en los próximos 5 o 10 años, los BPA reciban un impulso adicional de estas recompras y lo más probable es que Danaher cotice a un múltiplo de sus beneficios por acción. Ni que decir tiene que si a la empresa no le va bien a partir de ahora, las recompras destruirán valor.

Muchos inversores tienden a centrarse sólo en el crecimiento de los ingresos, pero también hay una oportunidad de expansión del margen operativo en Danaher. Los márgenes incrementales de Danaher se sitúan actualmente por encima del 30% y es sólo cuestión de tiempo que estos se reflejen en los estados financieros (cuando el crecimiento regrese). Los beneficios brutos de Danaher crecieron un 4% este trimestre tras un crecimiento de los ingresos del 3% (de los cuales sólo el 0,5% fue core), lo que demuestra que hay apalancamiento operativo en el negocio.

El margen operativo ajustado se contrajo 10 puntos básicos debido al aumento de las inversiones. Aún así, el equipo directivo cree que Danaher es una empresa capaz de lograr un margen operativo entre el 30% y 35% en estado estable, y las previsiones de margen operativo ajustado para este año se sitúan en el 29%. Es probable que el beneficio neto crezca más rápidamente que los ingresos una vez que la empresa recupere la senda del crecimiento, y podría haber un posible beneficio adicional para los BPA si la dirección sigue recomprando acciones. Obviamente, es difícil imaginarse un escenario de crecimiento de los BPA de doble dígito cuando el crecimiento es inexistente y los márgenes se están contrayendo, pero por esto es (entre otras cosas) difícil la inversión.

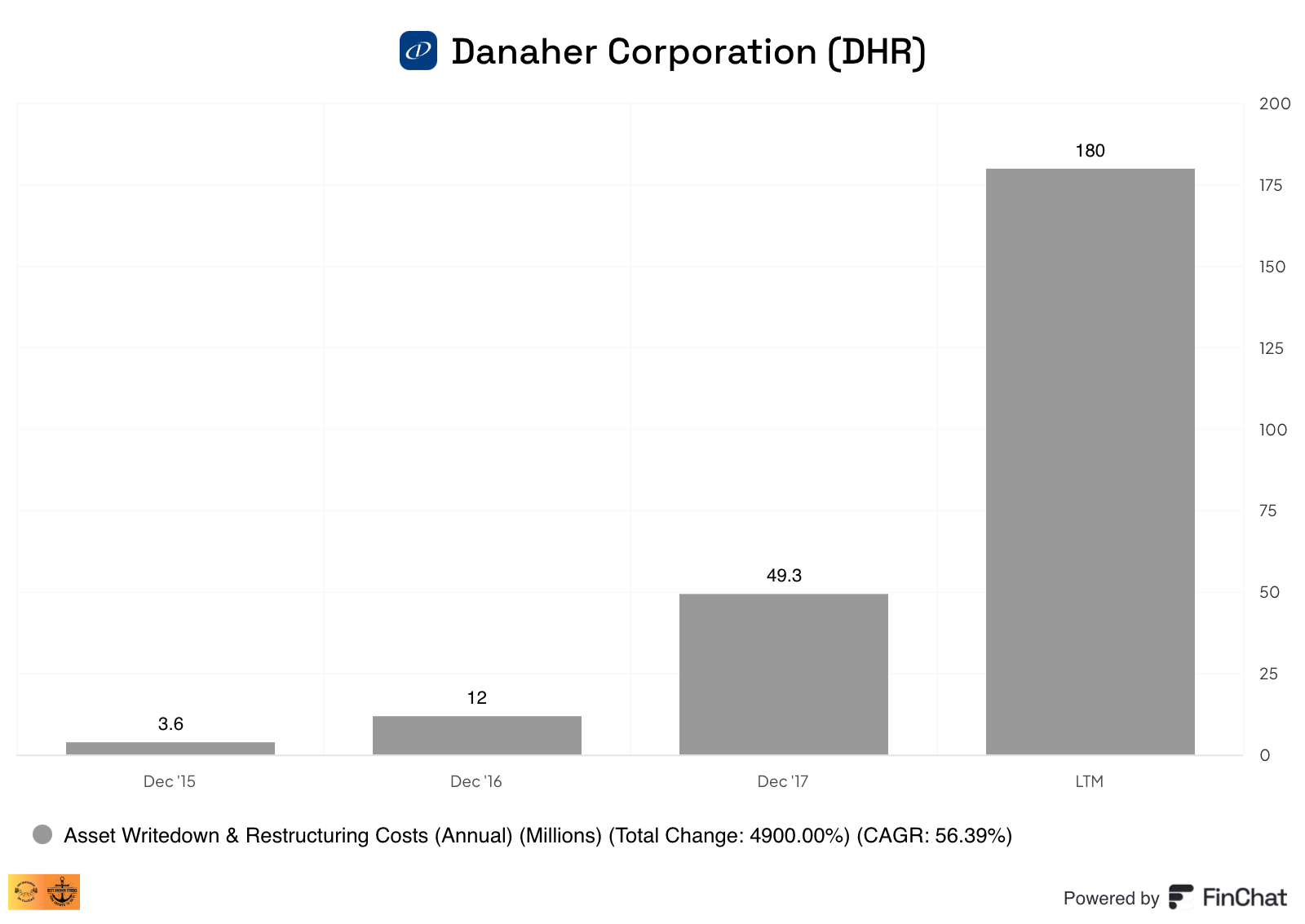

En la tabla resumen que he compartido arriba, se puede observar una compresión significativa de los márgenes. Esto vino principalmente de un deterioro de 222 millones de dólares incluido en los gastos de venta, generales y administrativos. El deterioro estaba relacionado con un negocio de genomics:

Durante el tercer trimestre de 2024, la Compañía concluyó que tenía un indicador de deterioro para un nombre comercial de vida indefinida dentro del negocio de consumibles genómicos incluido en el segmento de Ciencias de la Vida. Esta decisión se debió principalmente a la debilidad del mercado de la genómica, incluida la interrupción de programas de desarrollo de fármacos anunciada en el tercer trimestre y la menor demanda de algunos de los principales clientes de la empresa, así como la reducción de la demanda debida a la reorganización de las prioridades de los programas de desarrollo de fármacos de otros clientes.

La cifra de 222 millones de dólares es significativa para este trimestre y para las cifras de los últimos 12 meses. Reduce el beneficio operativo de este trimestre y de los últimos doce meses en un 20% y un 6%, respectivamente. Danaher es una empresa adquisitiva, por lo que no debería ser inusual ver algunos cargos por deterioro ocasionalmente. Sin duda sería preocupante ver deterioros recurrentes y/o grandes, pero este no es el caso de Danaher. 222 millones de dólares no es mucho teniendo en cuenta la base de activos de Danaher, y la empresa sólo ha incurrido en deterioros en 4 años de los últimos 10 (la mayoría de los cuales fueron mínimos):

Al tratarse de un cargo no monetario, no afecta a los flujos de caja, por lo que se puede ver que estos fueron mucho más resilientes. Es algo que habrá que vigilar en el futuro por si se vuelve más recurrente.

Hablando de adquisiciones, la de GenData parece interesante. Permite a Danaher participar en el workflow del descubrimiento de fármacos. Como comenté en el artículo sobre la última incorporación a mi cartera, la IA puede potencialmente acelerar el proceso de descubrimiento de fármacos de forma significativa y Danaher debería ser un gran beneficiario de esta tendencia. Parece que la empresa también quiere tener cierto “control” de su pipeline.

En resumen, ha sido un trimestre aceptable para Danaher. La empresa sigue inmersa en un ciclo bajista de bioprocessing, pero parece que el equipo directivo está siendo un poco conservador de más con sus previsiones. Esto, junto con un nuevo acuerdo de recompra aprobado en julio, podría significar que la empresa está lista para recomprar más acciones a mejor precio. Si este fuera el caso, básicamente significaría que tienen pocos incentivos para ser muy optimistas sobre el futuro a corto plazo.

Un abrazo,

Leandro

Reply