- Invirtiendo En Calidad

- Posts

- Los Datos Contra el Clickbait

Los Datos Contra el Clickbait

Resultados de otra empresa de la cartera

Leandro González-Sicilia Lafuente

August 20, 2024

Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Zoetis presentó buenos resultados hace unas semanas, y al mercado le gustaron. Recordemos que las acciones marcaron un mínimo (a corto plazo) de $145 en abril (durante mi luna de miel) debido a un artículo del WSJ (Wall Street Journal) sobre los efectos secundarios de Librela. Las acciones se desplomaron alrededor de un 8% tras la publicación de este artículo. No publiqué una actualización entonces, pero si no recuerdo mal compartí algo parecido a esto en el chat:

He leído el artículo del WSJ sobre Zoetis, parece bastante especulativo en este punto para ser honesto, sobre todo porque los efectos secundarios están intrínsecamente ligados al desarrollo de fármacos. Podría añadir el lunes a mi posición si tengo tiempo.

Las acciones se han revalorizado un 27% desde entonces, y el equipo directivo ha demostrado en los dos últimos trimestres que los temores eran infundados (más sobre esto más adelante).

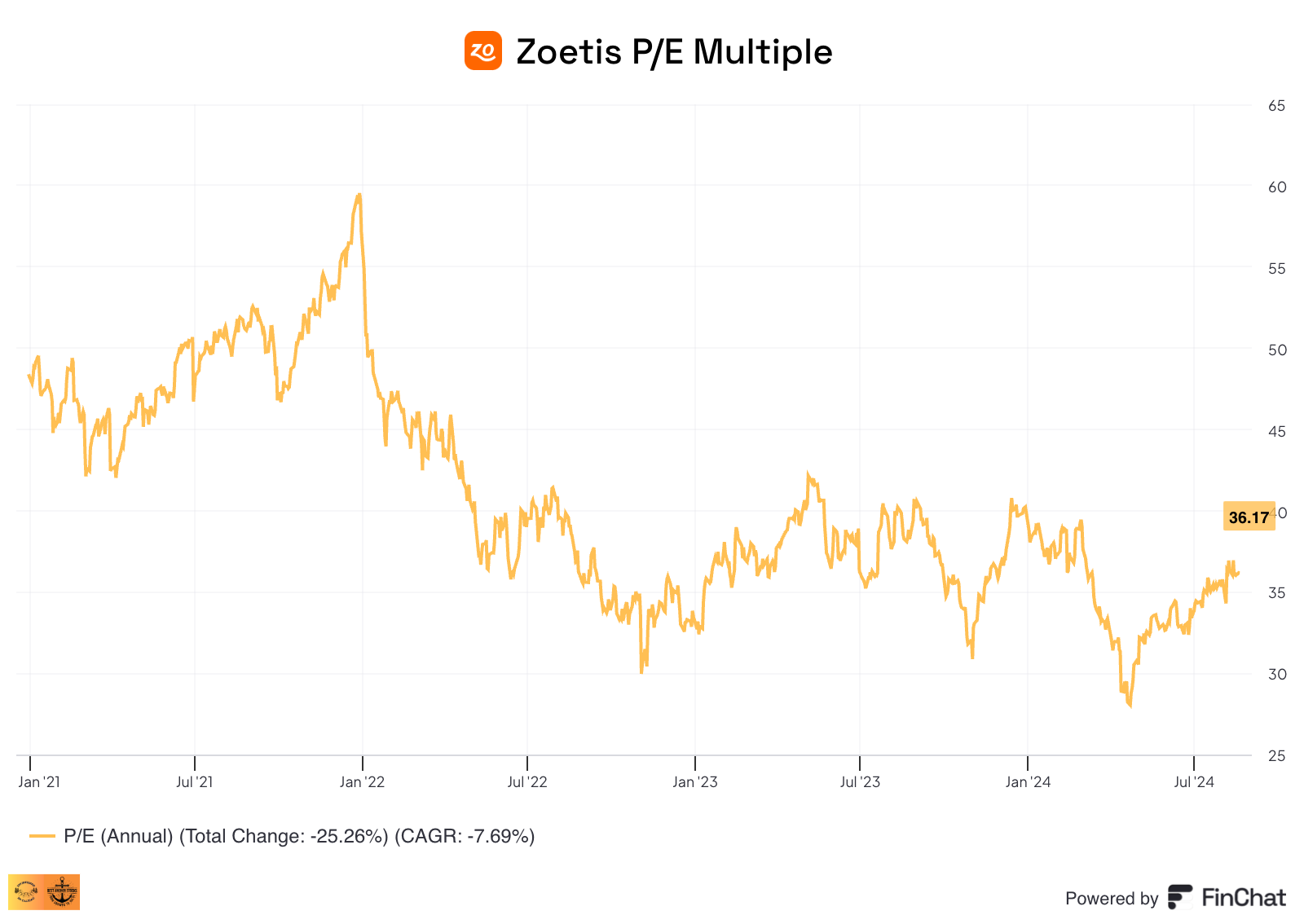

Los medios de comunicación suelen ser muy buenos vendiendo titulares y generando clics, pero quizá es mejor no esperar mucha información relevante en dichos titulares. Zoetis, por cierto, es una de esas empresas "raras" (como Danaher) que aún no han recuperado los máximos históricos marcados durante la pandemia. El motivo tiene algo que ver con la pandemia, aunque tiene una explicación ligeramente diferente a la de Danaher. Zoetis no se benefició del COVID de forma directa, pero la pandemia trajo consigo una "locura por las mascotas". Esta locura por las mascotas aceleró el crecimiento orgánico de la empresa; crecimiento que evidentemente muchos inversores pensaron que sería sostenible a largo plazo.

Zoetis registró un crecimiento orgánico del 8%, 15% y 9% en 2020, 2021 y 2022, respectivamente. Estas tasas de crecimiento estaban por encima del crecimiento sostenible de la empresa a pesar de que muchos pensasen que eran el principio de una nueva era. Como muchas cosas que ocurrieron durante la pandemia, no fue así. Y no me malinterpretes, creo que Zoetis es una empresa de crecimiento, pero tras la normalización de dicho crecimiento en 2023 (+6%), las expectativas del mercado se resetearon, y con ellas también lo hizo su múltiplo. Hoy en día, Zoetis cotiza a un múltiplo significativamente más bajo que durante la pandemia, con la única diferencia de que ahora el crecimiento se está acelerando por razones fundamentales en lugar de estar a punto de enfrentarse a una ralentización causada por un pull forward ocasionado por la pandemia:

Esto, por supuesto, no significa que la empresa esté barata; esto es algo que trataré en la última sección.

Sin más preámbulos, echemos un vistazo a los resultados.

Subscribe to Invirtiendo en Calidad Premium to read the rest.

Become a paying subscriber of Invirtiendo en Calidad Premium to get access to this post and other subscriber-only content.

Already a paying subscriber? Sign In

Reply