Una cartera es como una pastilla de jabón: cuanto más la manipulas, más pequeña se hace.

Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Hace poco cerró el tercer trimestre y, con este cierre, dimos paso a la temporada de pantallazos de gente mostrando lo bien que le ha ido el año hasta la fecha. Esto podría llevarnos a pensar que a todo el mundo le ha ido mejor que a nosotros, pero hay varias salvedades que debemos tener en cuenta antes de llegar a esta conclusión...

Existe un sesgo de supervivencia: es probable que estemos viendo (al menos en mayor medida) los resultados de aquellos a los que les ha ido bien el año, ya que es más probable que sean estas personas las que estén dispuestas a compartirlos. También es muy probable que dichos pantallazos se viralicen (así funciona el algoritmo)

Son rentabilidades YTD (year-to-date), que sinceramente no importan mucho a largo plazo. Esta es la razón por la que yo sólo comparto los rendimientos desde inicio; en mi opinión, esta es la única rentabilidad que importa

Las rentabilidades mostradas son (en el 99,9% de los casos) rentabilidades brutas e ignoran dos cosas: (a) cuánto riesgo ha asumido el inversor para generarlas, y (b) cuántos costes ocultos se han incurrido para conseguirlas.

Los dos primeros puntos son relativamente sencillos de entender, y el punto (3a) es básicamente imposible de calcular de manera precisa (aunque un historial a largo plazo debería servir para disipar dudas). Es por ello que centraré este artículo en el punto 3b: los costes ocultos.

Muchos inversores son conscientes de que las comisiones y los impuestos pueden tener un impacto significativo en sus rentabilidades a largo plazo, pero creo que pocos han hecho los números para entender el impacto real (numérico y tangible). Debo decir que, mientras escribía este artículo, me impresionó el impacto que estos costes ocultos (que en su mayoría no se incluyen en la rentabilidad mostrada por nuestro broker) pueden tener en nuestra rentabilidad a largo plazo. Entenderás por qué después de leer este artículo, pero ya te adelanto que estos costes "ocultos" conllevan otros costes ocultos adicionales que muchos inversores tienden a ignorar.

Antes de pasar a los números como tal, permíteme explicar brevemente el “experimento" que nos ocupa.

Preparando el experimento

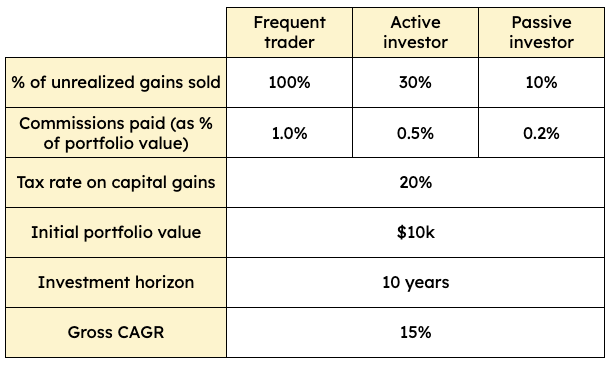

Voy a crear tres personajes ficticios que imitan el comportamiento de tres tipos distintos de inversor:

El trader: rota toda su cartera a final de año para comprar nuevas posiciones, lo que conlleva comisiones equivalentes al 1% del valor de la misma cada año.

El inversor activo: rota parte de la cartera al final de cada año, lo que conlleva la venta del 30% de sus plusvalías latentes (i.e., ganancias no realizada). Como transacciona menos que el trader, las comisiones ascienden al 0,5% del valor de su cartera.

El inversor pasivo o buy-and-hold: rota muy poco, vendiendo sólo el 10% anual de sus plusvalías latentes. Como las transacciones se reducen al mínimo, este inversor paga un 0,2% en comisiones como porcentaje del valor total de la cartera.

Ten en cuenta que los ejemplos (y las cifras) aquí expuestos son ficticios y sólo pretenden diferenciar entre tres tipos de inversores en cuanto al grado de actividad con que rotan sus carteras. Obviamente acercarse totalmente a la realidad sería muy complejo, y el objetivo del experimento es simplemente demostrar lo tangibles que pueden llegar a ser estos costes.

Hay también supuestos que son comunes a los tres personajes:

El tipo impositivo sobre las plusvalías en el país en el que operan estos inversores es del 20%.

Todos empiezan con una cartera de 10.000 dólares

El horizonte de inversión es de 10 años

Todos los personajes logran componer su capital a una tasa anual compuesta (CAGR) del 15%

Aquí tienes un resumen de todos los supuestos:

Fuente: Elaborado por Invirtiendo en Calidad

Tal y como comento al principio del artículo, muchos inversores acertarían diciendo que el trader tendrá mayores costes ocultos (impuestos y comisiones) debido a su estrategia, pero probablemente pocos serían capaces de cuantificar hasta qué punto esto puede suponer un lastre para su rentabilidad a largo plazo.

Para llevar a cabo este experimento, también he asumido que el dinero necesario para pagar impuestos y comisiones sale directamente de la propia cartera. Esto quiere decir que el importe adeudado en concepto de impuestos y comisiones no está disponible para reinvertir al año siguiente, algo que es cierto en el caso de las comisiones en la vida real, pero indudablemente no lo es en el caso de los impuestos, que suelen pagarse utilizando otros medios (como una cuenta bancaria). Esto último puede dar al inversor la ilusión de que no está "perdiendo" poder de reinversión, algo que no es cierto teniendo en cuenta que este dinero tiene que salir de algún sitio y, por tanto, disminuye su patrimonio neto.

Veamos los tres escenarios.

Los resultados del trader

El trader comienza con $10.000 y genera una tasa compuesta anual bruta del 15%, pero obviamente incurre en impuestos y comisiones significativas cada año. Al final de los 10 años, el trader ha pagado...

$6.091 en impuestos

$2.355 en comisiones

Esto hace un total de $8.426 en costes "ocultos" (espero que esto aclare por qué la industria financiera está interesada en la volatilidad y en la actividad). El impacto en la rentabilidad neta de su cartera es mucho mayor debido a cómo funciona el compounding. El trader acumula una rentabilidad bruta anual del 15%, terminando con un valor de cartera de $40.456.

Sin embargo, su rentabilidad anual neta es "sólo" del 10%, lo que equivale a un valor de la cartera de $25.856. La diferencia entre el valor bruto y el neto es de $14.600. Este número es superior a los $8.426 pagados directamente en costes ocultos. El motivo es que hay un componente significativo de coste de oportunidad: el dinero que se paga en impuestos y comisiones no puede ser reinvertido, y por lo tanto, el trader no sólo renuncia a ese dinero, sino también a todo el compounding que habría venido con él. Asumiendo un retorno anual del 15%, $10 de costes ocultos en el año 1 equivaldrían a una pérdida de casi $40 al valor final de la cartera. Obviamente, como no todos los costes ocultos se incurren en el año 1, el impacto en el valor final disminuye con el tiempo. Por ejemplo, $10 en costes ocultos en el quinto año tendrían un impacto de $20, y no de $40, en el valor final de la cartera.

La diferencia en la tasa anual compuesta bruta y neta ya es sustancial de por sí, pero es aún más llamativa cuando analizamos la rentabilidad total. La rentabilidad total bruta del trader en el año 10 es del 305%, pero su rentabilidad total neta es del 159%. Esto significa que, al operar de manera frecuente, el trader ha cedido casi la mitad de su rentabilidad total al broker (comisiones) y al Gobierno (impuestos). No es un mal negocio para estas dos empresas, teniendo en cuenta que no incurrieron en ningún riesgo financiero para acabar con una rentabilidad neta similar a la del trader que sí ha puesto su capital en riesgo:

Fuente: Elaborado por Invirtiendo en Calidad

Vayamos ahora al "término medio".

La rentabilidad del inversor activo

Como he comentado anteriormente, el inversor activo también comienza con $10.000 y obtiene una rentabilidad bruta anual del 15% durante el periodo de inversión. Sin embargo, este inversor transacciona de manera menos frecuente, por lo que "sólo" incurre...

$1.827 en impuestos

$1.167 en comisiones

Esto resulta en costes "ocultos" acumulados de $2.995 a lo largo del periodo. Al igual que en el caso del trader, el inversor activo también pierde la oportunidad de reinvertir este dinero a una tasa compuesta anual del 15%, lo que genera costes "invisibles" (es decir, coste de oportunidad). El inversor activo termina con un valor neto de cartera de $35.267, mucho mejor que el del trader, pero aún mucho más bajo que si no hubiera gastado ese dinero en impuestos y comisiones (que le habrían dado un valor final de cartera de $40.456).

El inversor activo logra una tasa compuesta anual neta del 13,4%, frente a una tasa compuesta anual bruta del 15%. Lo primero supone una rentabilidad total del 253%, frente al 305% de lo segundo. Puede que no parezca una diferencia significativa en términos de tasa compuesta anual, pero sí lo es cuando la componemos 10 años.

Fuente: Elaborado por Invirtiendo en Calidad

Ahora es el momento de analizar el otro extremo (el bueno, claro).

La rentabilidad del inversor pasivo

En el otro extremo (del trader), tenemos al inversor pasivo, que sólo vende el 10% de sus plusvalías latentes cada año e incurre en gastos de comisión bajos (debido a que transacciona con menor frecuencia). Al igual que en los otros casos, este inversor comienza con $10.000 y logra obtener una tasa anual compuesta del 15%. Al final del periodo, ha pagado los siguientes gastos ocultos...

$609 en impuestos

$467 en comisiones

Esto da lugar a unos costes ocultos totales de $1.076. Como en los otros dos casos, éste no es el único coste para el inversor, ya que se trata de dinero que no puede reinvertir a una tasa compuesta anual del 15%; sin embargo, como incurre en muchos menos costes ocultos, la "máquina del compounding" no se ve tan "perturbada" como en los otros casos. La cartera del inversor pasivo termina con un valor neto de $38.591 (frente al valor bruto de $40.456). Este inversor también tuvo que hacer frente a costes ocultos y de oportunidad, pero en mucha menor medida que los demás. Su tasa compuesta anual neta acaba siendo del 14,5%, logrando una rentabilidad total del 286% (frente a las cifras brutas del 15% y el 305%, respectivamente).

Fuente: Elaborado por Invirtiendo en Calidad

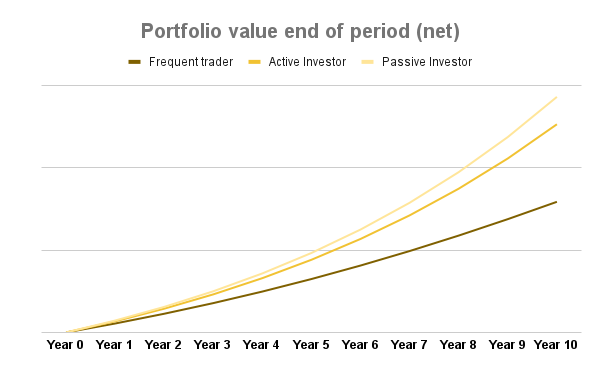

Si comparamos los tres escenarios, podemos ver gráficamente lo mucho que pueden impactar dichos costes a nuestras rentabilidades a largo plazo. Como he repetido varias veces a lo largo del artículo, la diferencia no solo procede de los costes ocultos como tal, sino también de los costes de oportunidad de no disponer de ese dinero para reinvertirlo a buenas tasas de retorno:

Fuente: Elaborado por Invirtiendo en Calidad

Probablemente sepas cómo funciona el compounding: cuanto más alargamos el horizonte de inversión, más sustancial es la diferencia entre las distintas estrategias.

A pesar de estos resultados, lo "curioso" es que los inversores particulares que comparten sus resultados online no tendrán en cuenta los impuestos (las comisiones se pagan a través del broker), haciendo que dichos resultados probablemente estén inflados en el caso de los traders. Teniendo esto en cuenta, pensé que buscar la tasa anual compuesta de equilibrio también sería una buena idea. Esta tasa es la rentabilidad bruta que un trader debería obtener para igualar a un inversor buy-and-hold perfecto que logra obtener la rentabilidad bruta en neto (ie., no incurre en ningún coste oculto).

La tasa anual compuesta de equilibrio

Dado que los traders incurren en costes ocultos significativos que disminuyen su rentabilidad neta, sobra decir que deberían lograr una rentabilidad bruta significativamente mayor para compensar dichos costes, pero ¿qué significa "significativamente mayor"? Aquí es donde entra en juego esta tasa de equilibrio.

Para que un trader obtenga una rentabilidad total neta similar a la de un inversor perfecto que compra y mantiene (sin pagar impuestos ni comisiones durante los 10 años y logra una CAGR del 15%), tendría que generar una tasa compuesta anual del 23% durante el mismo periodo. Esto equivaldría a una rentabilidad neta total del 317%, similar a la rentabilidad bruta del 305% (la rentabilidad bruta es análoga a la de un inversor que compra y mantiene, el inversor perfecto):

Fuente: Elaborado por Invirtiendo en Calidad

Si un inversor generase la misma tasa anual compuesta del 23% a lo largo de una década sin incurrir en comisiones e impuestos, ¡su rentabilidad total se acercaría al 700%! Esto debería enseñarnos dos cosas...

Las comisiones y los impuestos desempeñan un papel crítico en el compounding a largo plazo, aunque sean costes "ocultos".

Las rentabilidades brutas no deben compararse entre sí, ya que la forma en que se obtienen también tiene una gran importancia.

Dicho esto, hablemos brevemente de lo que uno debe y no debe extraer de este artículo.

Lo que no debes extraer de este artículo y lo que debes

Ya he hablado largo y tendido de lo que uno debe extraer de este artículo: las comisiones y los impuestos son gastos reales que pueden llegar a ser muy significativos a largo plazo. Aunque estos costes estén ocultos en nuestros extractos del broker, debemos tenerlos muy en cuenta.

Lo que no hay que llevarse como “lección” de este artículo es que debamos mantener todas nuestras inversiones de por vida con el único fin de minimizar estos gastos. Cuando la tesis de una empresa se ha deteriorado, o sus perspectivas no son halagüeñas, uno debería vender sin preocuparse demasiado por estos gastos. Sin embargo, construir una cartera de empresas que uno (supuestamente) mantendría de por vida merece la pena, ya que es probable que este tipo de empresas minimice estos costes ocultos. Cualquier empresa debe comprarse con la intención de mantenerla para siempre (aunque no acabe siendo así), y hay dos cosas de suma importancia para que podamos conseguirlo. La empresa debe tener...

Una ventaja competitiva duradera

Muchas oportunidades de reinversión

Sólo con estas dos características podrá una empresa componer capital para nosotros de una manera eficiente desde el punto de vista de estos costes ocultos. Lo bonito de invertir es conseguir que una empresa componga capital para ti. En tal caso, gana el inversor, no el broker o el gobierno (que, obviamente, se llevará su parte al final, pero no incurrimos el coste de oportunidad).

Sin embargo, los impuestos deben ser una consideración importante a la hora de vender por motivos de valoración. A menudo, la gente vende una empresa cuando está ligeramente sobrevalorada sin tener en cuenta los impuestos, lo que conduce a resultados desfavorables a largo plazo. Veámoslo con un ejemplo rápido.

Imagina que tienes en cartera una empresa que compraste por $100 con una plusvalía latente del 40%. Esto significa que la empresa cotiza actualmente a $140. Su valor intrínseco es de $110 (o alrededor de un 20% menos de lo que vale en bolsa en la actualidad). Si vendes esta empresa para reinvertir los beneficios en otra, deberías tener en cuenta que la cantidad que vas a tener disponible para reinvertir no es realmente $140, sino $132 (ya que habrías pagado $8 en impuestos suponiendo que este sea del 20%). Para que vender tenga sentido tengo que encontrar una inversión cotizando por lo menos un 6% por debajo de su valor intrínseco.

Conclusión

Espero que este artículo te haya ayudado a entender cómo algunos costes "ocultos" pueden afectar a tu rentabilidad a largo plazo y por qué no debes obsesionarte en exceso al comparar rentabilidades brutas. No sólo importan los rendimientos en sí, sino...

El riesgo que asumimos para conseguirlos

Los costes ocultos en los que incurrimos por el camino

Un abrazo,

Leandro