- Invirtiendo En Calidad

- Posts

- La lección de Nvidia, Ciclicidad, y el Impacto de la IA en mercados financieros (NDLS #49)

La lección de Nvidia, Ciclicidad, y el Impacto de la IA en mercados financieros (NDLS #49)

Comentario de mercado, mis compras, artículos de la semana, y más

Leandro González-Sicilia Lafuente

November 24, 2024

Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

El mercado se recuperó un poco esta semana tras la caída de la semana anterior. Todavía hay mucho ruido “político,” por lo que los mercados siguen siendo bastante volátiles. Aprovecho este foro para comentar los resultados de Nvidia y lo que estos pueden enseñarnos, así como algunas reflexiones sobre la ciclicidad y el impacto de la IA en los mercados financieros.

Sin más dilación, vamos a ello.

Un nuevo webinar

Esta semana tuvo lugar el segundo webinar de Invirtiendo en Calidad, donde un invitado especial vino a hablar de un retailer mejicano muy interesante: Tiendas 3B. Estos webinars van a empezar a ser más recurrentes y quedan grabados a libre disposición de los suscriptores de pago.

Recuerda que puedes suscribirte utilizando el enlace inferior, aunque mi recomendación sería que esperases a la semana que viene ya que habrá alguna sorpresa relacionada con Black Friday:

Artículos de la semana

Esta semana he publicado dos artículos. El primer artículo de la semana fue la quinta parte de la serie de artículos sobre la última incorporación a mi cartera. Explico cómo la empresa cumple con las primeras 5 características que busco.

En el segundo artículo de la semana compartí las razones detrás de mi venta parcial de Intuit. Explico tanto el flujo de noticias que la compañía ha visto recientemente como consecuencia del nuevo Gobierno y también por qué creo que está aislada en gran medida de los riesgos que se le atribuyen.

La próxima semana será una con bastante contenido, principalmente resúmenes de resultados. Tres acciones de mi cartera presentaron resultados esta semana.

Breve comentario del mercado

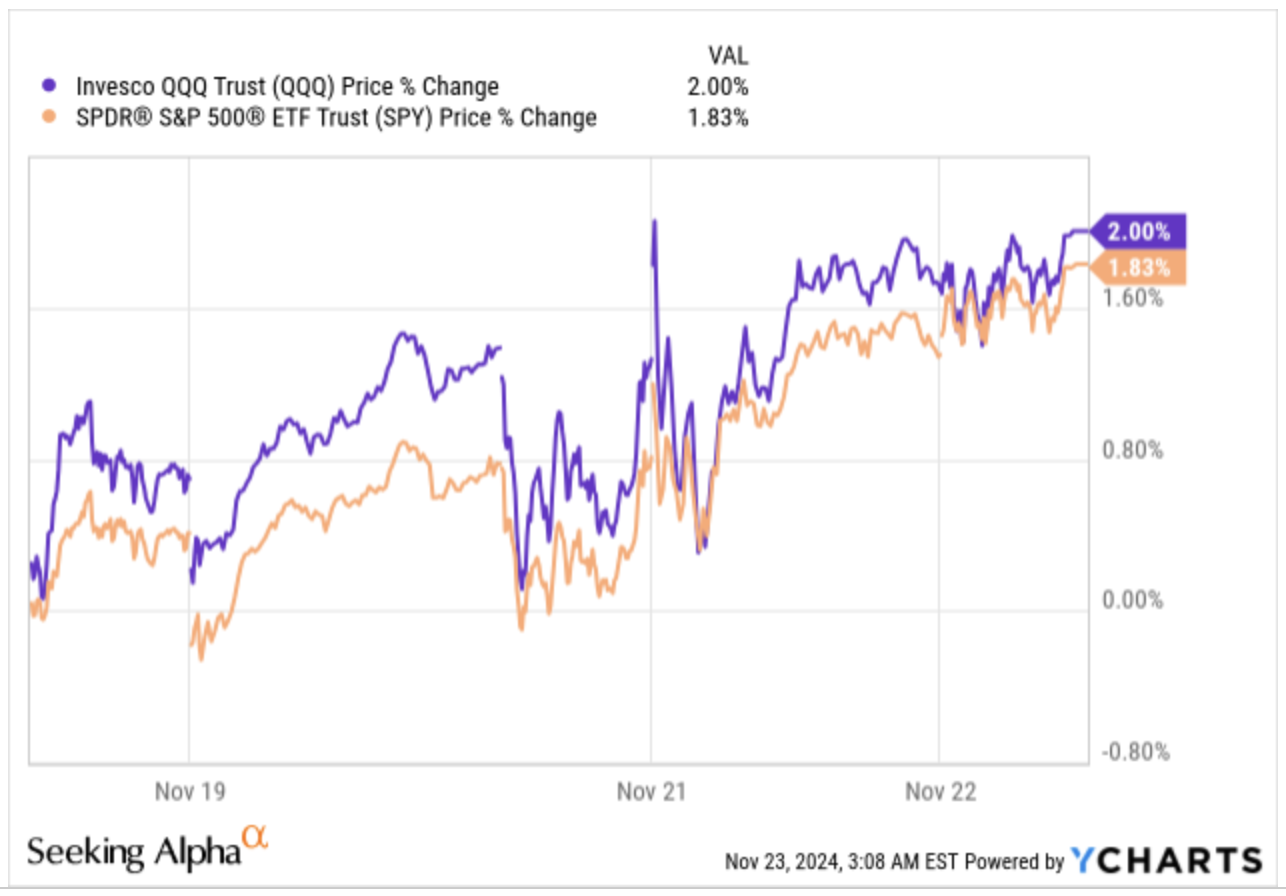

Tras una mala semana pasada, los mercados se recuperaron un poco esta semana. Tanto el Nasdaq como el S&P 500 subieron alrededor de un 2%:

No fue para nada una semana tranquila para el mercado (nunca lo es). Continuó todo el ruido político y la empresa más grande del planeta, Nvidia, presentó resultados. Los resultados de Nvidia fueron una vez más extraordinarios. La empresa siguió ejecutando de manera brillante a una escala que no muchos creían posible. Nvidia es un muy buen ejemplo de lo engañosos que pueden ser los múltiplos para empresas cíclicas. Los múltiplos de valoración altos parecen hacer creer a los inversores que alcanzar las tasas de crecimiento necesarias para justificarlos es imposible, pero las empresas cíclicas tienen dos motores de crecimiento a su disposición cuando salen de un ciclo bajista:

Un mercado alcista

Comparables fáciles

Tasas de crecimiento que parecen insostenibles cuando son comparadas con el histórico de la empresa pueden ser bastante alcanzables si tenemos en cuenta ambos motores. El mercado tiende a tener esto en cuenta hasta cierto punto, concediendo a estas empresas múltiplos aparentemente elevados. Sin embargo, mi experiencia me dice que esos múltiplos tienden a ser demasiado pesimistas a pesar de parecer ópticamente elevados. Hay mucho sesgo de recencia en el mercado, o, en pocas palabras, al mercado le cuesta creer que un negocio pueda pasar de la “nada” al “todo”, pero esto es precisamente lo que ocurre con muchas empresas cíclicas. Los múltiplos tienden a ser un reflejo del sentimiento actual en mayor o menor medida. La última incorporación a mi cartera cotiza actualmente a 18 veces EBITDA deprimido, pero hace apenas dos años cotizaba a 40 veces a un EBITDA que estaba muy probablemente inflado. Esto, en mi opinión no tiene sentido, pero el mercado tiende a sobredimensionar lo que está pasando en la actualidad.

Muchos inversores tienen temor a los múltiplos ópticamente elevados, pero no hacen ningún esfuerzo por calcular cuáles son los múltiplos normalizados. Esto no es una buena estrategia ya que los que importan son los segundos, no los primeros. Yo también he caído en esta “trampa.” Solía temer a la ciclicidad, pero he evolucionado como inversor y ahora pienso que es en las empresas cíclicas (pero seculares) donde abundan las oportunidades. ¿El motivo? Habrá momentos en los que absolutamente nadie estará dispuesto a mantener dichas empresas en cartera, y acabarán olvidándose de su secularidad (en mi cartera hay muchos ejemplos de esta dinámica).

Otra cosa interesante sobre los mercados financieros es que tendemos a oír que son eficientes porque los participantes en el mercado llevarán conjuntamente todas las acciones a su valor razonable si hay suficiente información pública. La realidad es que el mercado no es eficiente porque el consenso tiende a equivocarse bastantes veces. También hay un argumento que dice algo así como...

Cada operación tiene dos caras, así que cuando uno compra o vende, un inversor bien informado está haciendo justo lo contrario.

Aunque la primera parte es evidentemente cierta, no creo que lo sea la segunda. La realidad es que al pulsar el botón de comprar o vender, estaremos “apostando” contra uno de los siguientes grupos:

Un inversor bien informado como Buffett, Druck, Rochon o cualquier otra persona que haya hecho análisis en profundidad

Alguien que nunca ha abierto un informe anual

Algoritmos

Aunque suene triste, lo más probable es que nos estemos enfrentando al tercero. Según algunas estimaciones, los algoritmos representa la friolera del 60%-70% del volumen diario de negociación en Estados Unidos.

Se trata de algoritmos muy “inteligentes” contra los que a nadie le gustaría enfrentarse... a menos que su horizonte de inversión sea largo. Estos algoritmos no tienen un horizonte de inversión de 10 años, así que mientras los mercados estadounidenses sigan estando inundados con sus decisiones, preveo que el arbitraje de horizonte de inversión no desaparecerá.

La gente también cree que la llegada de la IA hará los mercados más eficientes, pero yo creo que ocurrirá lo contrario. Esto es lo que escribí en X esta semana sobre el impacto de la IA en los mercados financieros:

Los números no importan mucho cuando las transacciones importan más: cuando hay sangre en las calles.

Estoy seguro que la IA te habría dicho que vendieras Meta a 90 dólares. Ya está siendo muy utilizada por HFT (High Frequency Traders) y market makers y lo único que hacen es exacerbar las emociones que prevalecen en los mercados financieros en un momento dado.

Esto es sobre todo un juego de emociones, la mayoría de la gente sabe qué empresas son buenas, pero pocos están dispuestos a mantenerlas cuando pasan por baches o períodos de pobre rendimiento. Es difícil ver cómo puede cambiar esto la IA.

Sin embargo, sin duda ayudará con las tareas de bajo valor añadido.

Los modelos de IA se entrenan con grandes cantidades de datos que contienen sesgos humanos, por lo que es poco probable que se vuelva racional cuando es alimentada con datos irracionales. Prueba de ello es que los algorithmic traders llevan años utilizando la IA, y no sólo no han hecho que los mercados sean más eficientes, sino que incluso los han hecho más ineficientes al amplificar los movimientos a corto plazo (al alza o a la baja).

El mapa por industrias estuvo algo mixto. Los lowlights fueron probablemente Amazon y Google. No tengo ni idea de por qué cayó Amazon, pero la caída de Google podría estar relacionada con las constantes noticias antimonopolio a la que se encuentra expuesta la empresa:

Fuente: Finviz

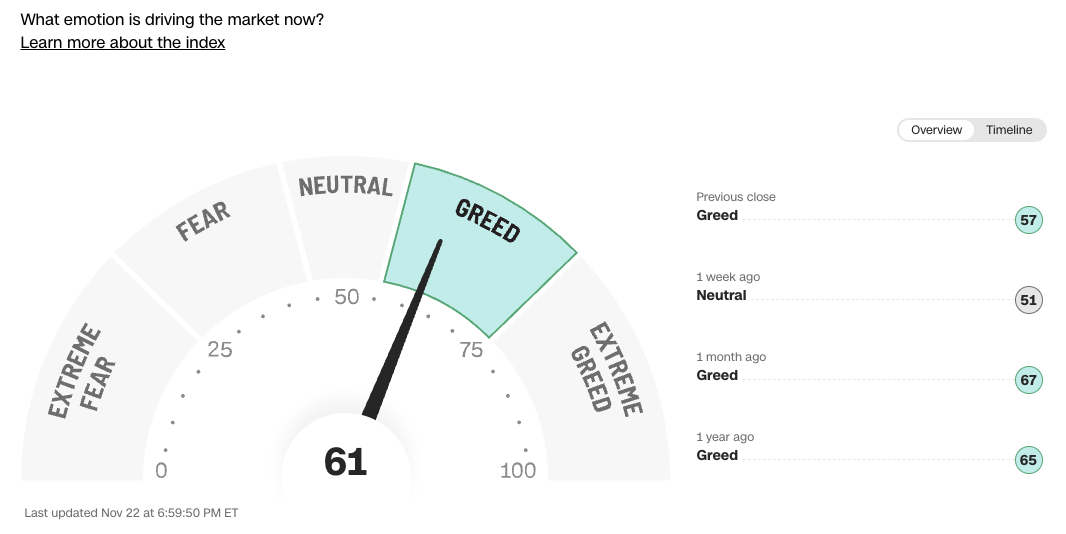

El fear and greed index saltó de nuevo a greed:

Fuente: CNN

Esto es todo el contenido gratuito de esta semana, el resto está reservado para suscriptores de pago.

Hazte suscriptor premium

Tendrás acceso a todo el contenido y a una comunidad privada

¿Ya eres miembro de pago? Inscribirse.

Una suscripción te da...:

- • Acceso a todos los artículos

- • Contacto directo con nosotros

- • Acceso a nuestra cartera y transacciones

- • Muchas más funcionalidades

Reply