- Invirtiendo En Calidad

- Posts

- Intuit: Resultados, Asociación con Amazon, y la Amenaza del Gobierno

Intuit: Resultados, Asociación con Amazon, y la Amenaza del Gobierno

Leandro González-Sicilia Lafuente

December 12, 2024

Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Intuit presentó resultados de su primer trimestre hace un tiempo (21 de noviembre), pero a pesar de la demora pensé que sería interesante escribir un artículo sobre ellos, no sólo debido a los resultados como tal, sino también debido a nueva información que obtuvimos esta semana. Como este artículo llega un poco “tarde” y nada ha cambiado en la tesis de inversión (buena noticia), será menos detallado de lo habitual.

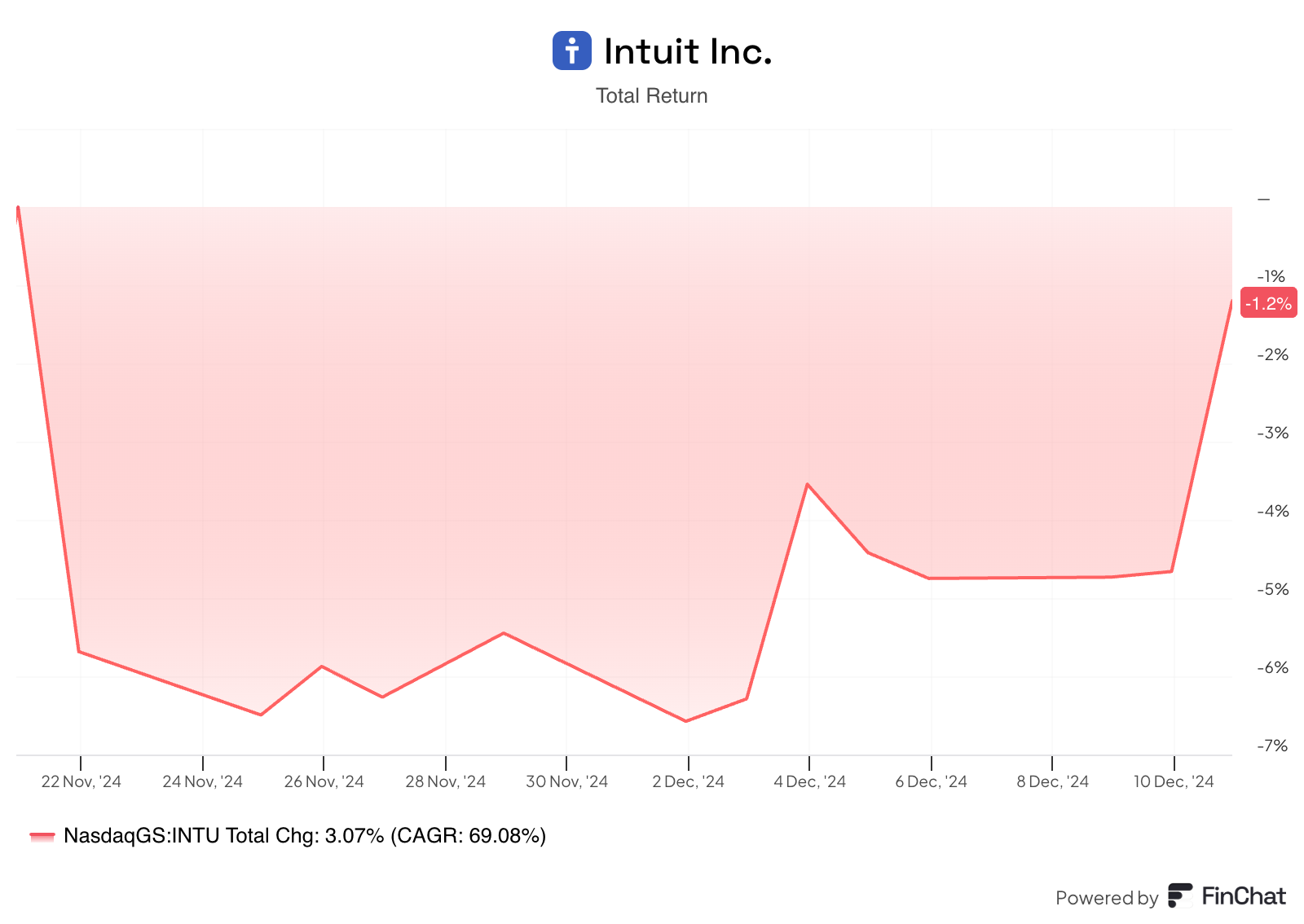

Publiqué un artículo sobre Intuit el mismo día que la empresa presentó resultados, explicando por qué iba a vender parte de mi posición. La valoración de Intuit me parecía bastante exigente teniendo en cuenta su crecimiento futuro previsto, por lo que decidí reducir su peso en mi cartera. En resumen, fue una decisión puramente basada en la valoración. La acción sufrió una caída tras presentar resultados, pero ha corregido desde entonces y se encuentra prácticamente plana:

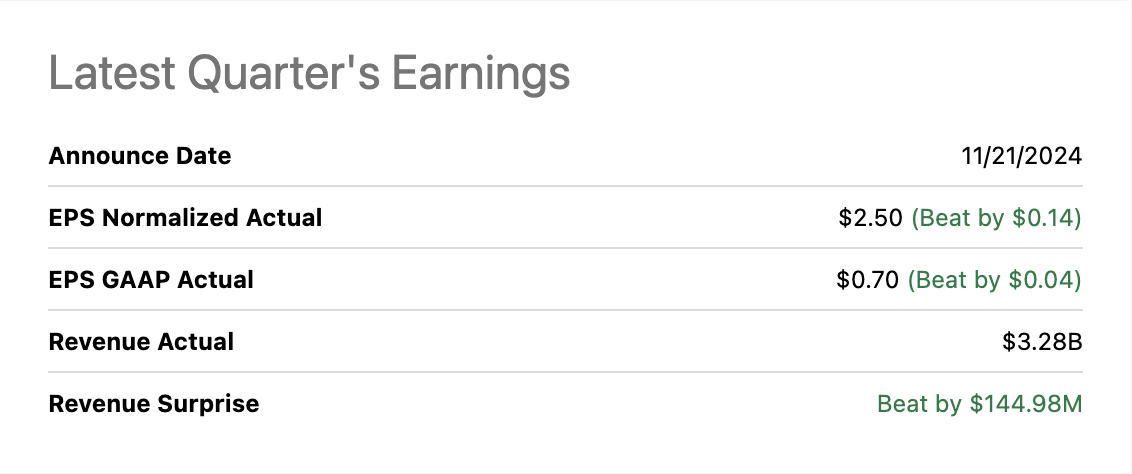

En lo que se refiere a las cifras, Intuit volvió a presentar resultados extraordinarios, batiendo las estimaciones de los analistas tanto en ingresos como beneficios por acción:

Esto no debería sorprendernos porque Intuit está acostumbrada a batir las estimaciones del mercado. Por contextualizar, la empresa ha superado las estimaciones de ingresos y BPA en el 70% y el 88% de los últimos 16 trimestres. También es un poco injusto juzgar los beats y/o misses de manera trimestral ya que, como he repetido en otros artículos, el segmento de tax (impuestos) de la empresa tiende a introducir volatilidad trimestral inesperada en las cifras. La razón es que los declarantes tienen un período relativamente amplio para presentar sus impuestos, e Intuit no puede controlar cuándo deciden hacerlo. Una cosa que Intuit sabe con certeza es que la gente acabará declarando sus impuestos dentro del periodo permitido, lo que significa que los resultados anuales eventualmente reflejarán el rendimiento del negocio.

Algo que también cambió respecto a la cadencia trimestral fue el timing campaña de marketing relacionada con Global Business Solutions Group (Quickbooks + Mailchimp):

El año pasado, las campañas tardaron un poco más en salir al mercado. Este año, nuestras campañas estaban listas antes, y el equipo decidió salir antes al mercado.

El equipo directivo no gestiona el negocio de manera trimestral porque no tiene sentido y porque la temporada de presentación de impuesto no está totalmente bajo su control. Por estos motivos, las cifras trimestrales tienden a incluir mucho ruido, lo que significa que no debemos obsesionarnos con ellas aunque el mercado así lo haga.

Hubo varios aspectos destacados en los resultados, empecemos por el mid-market. Quickbooks (y las aplicaciones relacionadas) volvieron a hacerlo bien, pero se puso más el foco en el segmento mid-market. Hace unos meses, Intuit lanzó la Intuit Enterprise Suite (‘IES’) para servir a clientes más grandes, y parece estar funcionando bien hasta ahora: tanto QBO Advanced como IES crecieron un 42%. La verdad es que no sabemos sobre qué base se logró este crecimiento, pero no cabe duda de que el mid-market está ganando cuota de mercado en la franquicia Quickbooks. El mercado se muestra escéptico a esta tendencia debido a que esta base de clientes requiere una organización de ventas que Intuit no posee, pero el equipo directivo cree que será de alto margen y una propuesta de valor indiscutible para sus potenciales clientes.....

A los clientes actuales les resulta más fácil y menos costoso actualizarse a IES que cambiar a una plataforma completamente nueva.

La razón por la que generará buenos márgenes se debe probablemente al hecho de que, si bien es cierto que requiere mayores gastos para dar frutos, el ARPU (Average Revenue per User) es significativamente mayor. El ARPU de QBO Advanced es aproximadamente 5 veces superior al de QBO estándar, y el ARPU de IES es bastante mayor que el de QBO Advanced (aunque no disponemos de las cifras exactas porque probablemente varíen en cada caso). Hubo temores similares de compresión de márgenes en la comunidad inversora cuando Intuit lanzó su plataforma de expertos virtuales (Turbotax y Quickbooks Live), pero el tiempo acabó dando la razón al equipo directivo y los márgenes no se comprimieron gracias al mayor ARPU de las ofertas asistidas.

El tema de los precios también es algo que preocupa al mercado. Según muchos analistas, Intuit se está subiendo demasiado los precios en la franquicia Quickbooks. Técnicamente espera hacer algo parecido en el futuro, ya que la dirección espera que alrededor de la mitad del crecimiento futuro de Quickbook proceda de la palanca de precios. Creo que es una opinión equivocada ya que ignora por completo el impacto que la transición al mid-market tendrá en el mix de precios (que no es lo mismo que aumentar los precios). Sasan Goodarzi explicó esto muy bien en una conferencia reciente:

Así que a tu pregunta sobre el precio, en realidad somos el proveedor de bajo coste con los autónomos. O somos completamente gratis con el dinero de QBO o tenemos un precio muy competitivo. Así que el precio en realidad no juega un papel en esos $40,000,000,000 de TAM. En realidad somos el proveedor de bajo coste. En el segmento intermedio, que es el de las pequeñas empresas, es donde realmente tenemos mucho poder de fijación de precios, porque cuanto más conseguimos que las empresas utilicen nuestra plataforma integral, en realidad les estamos ahorrando mucho dinero, les estamos ahorrando mucho tiempo y fijamos precios por valor.

Y muchos de los precios que hacemos, hacemos un montón de pruebas. Y por eso, por cierto, hemos compartido en el Día del Inversor, nuestra retención es en realidad un par de puntos superior en comparación con el último par de años debido al valor que creamos. Y en el mid-market, somos, de nuevo, el disruptor de bajo coste. Gran parte de nuestro crecimiento ARPC se debe al hecho de que no es precio en absoluto. Es todo crecimiento ARPC porque el cliente es mucho más grande.

Incluso en el tema de los aumentos de precios puros, Intuit cree que todavía tienen un poder de fijación de precios significativo (algo con lo que estoy de acuerdo). Si eres autónomo o propietario de una PYME, sabrás que este tipo de producto suele suponer una parte muy baja de los costes totales del negocio, pero que es fundamental para el funcionamiento de tu empresa (y también muy difícil de cambiar debido a la curva de aprendizaje y al miedo a meter la pata). Los números parecen confirmar estos costes de cambio:

Hemos observado un bajo churn tras nuestros cambios de precios.

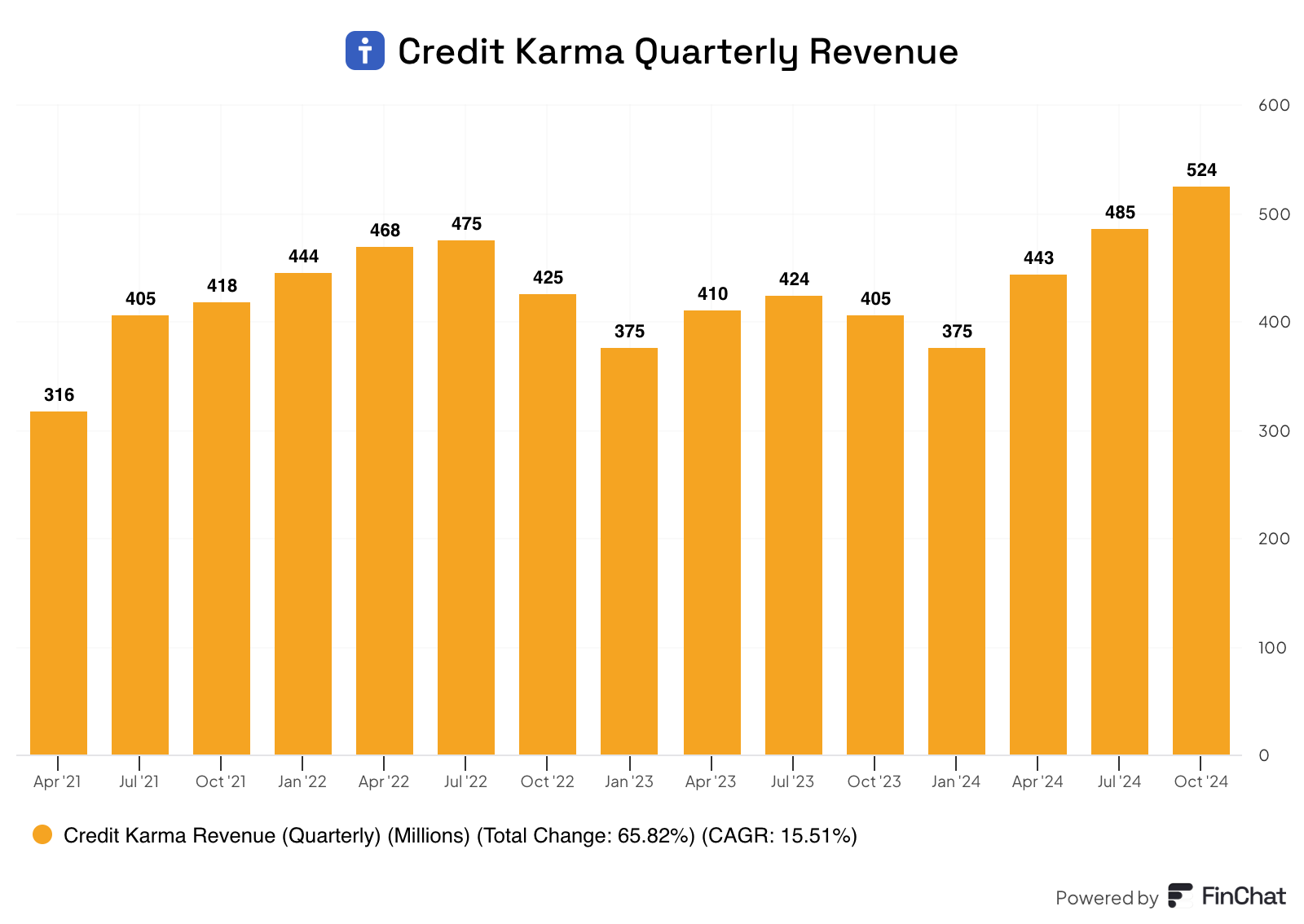

Credit Karma también fue un aspecto destacado este trimestre. Los ingresos siguieron acelerándose en lo que la dirección atribuyó a un esfuerzo a partes iguales entre su ejecución y el entorno macro general. El turnaround de Credit Karma es real, y la dirección sigue buscando formas de combinarlo con Turbotax:

El equipo directivo de Intuit no ha demostrado grandes habilidades de asignación de capital inorgánico (es decir, fusiones y adquisiciones), pero una cosa con la que se puede contar cuando se trata de Intuit es la ejecución orgánica. Credit Karma es un buen ejemplo de ello.

Pero... basta de hablar de las cosas buenas; echemos un vistazo a los lowlights. No hubo sorpresas aquí, los lowlights fueron los mismos que en los últimos trimestres o incluso años: Mailchimp y el negocio internacional. Ambos siguen rindiendo por debajo de las expectativas (ambos están probablemente relacionados debido a la exposición internacional de Mailchimp), y la dirección cree que llevará un tiempo hasta que esto se solucione...

Esperamos que se necesiten algunos trimestres para obtener mejores resultados a escala.

Los inversores llevan oyendo esto un tiempo, y es indudable que Mailchimp no fue la mejor adquisición (dicho suavemente). Intuit también pagó un precio elevado por Credit Karma, pero al menos esta adquisición está dando buenos resultados a pesar de su carácter cíclico; Mailchimp no puede decir lo mismo.

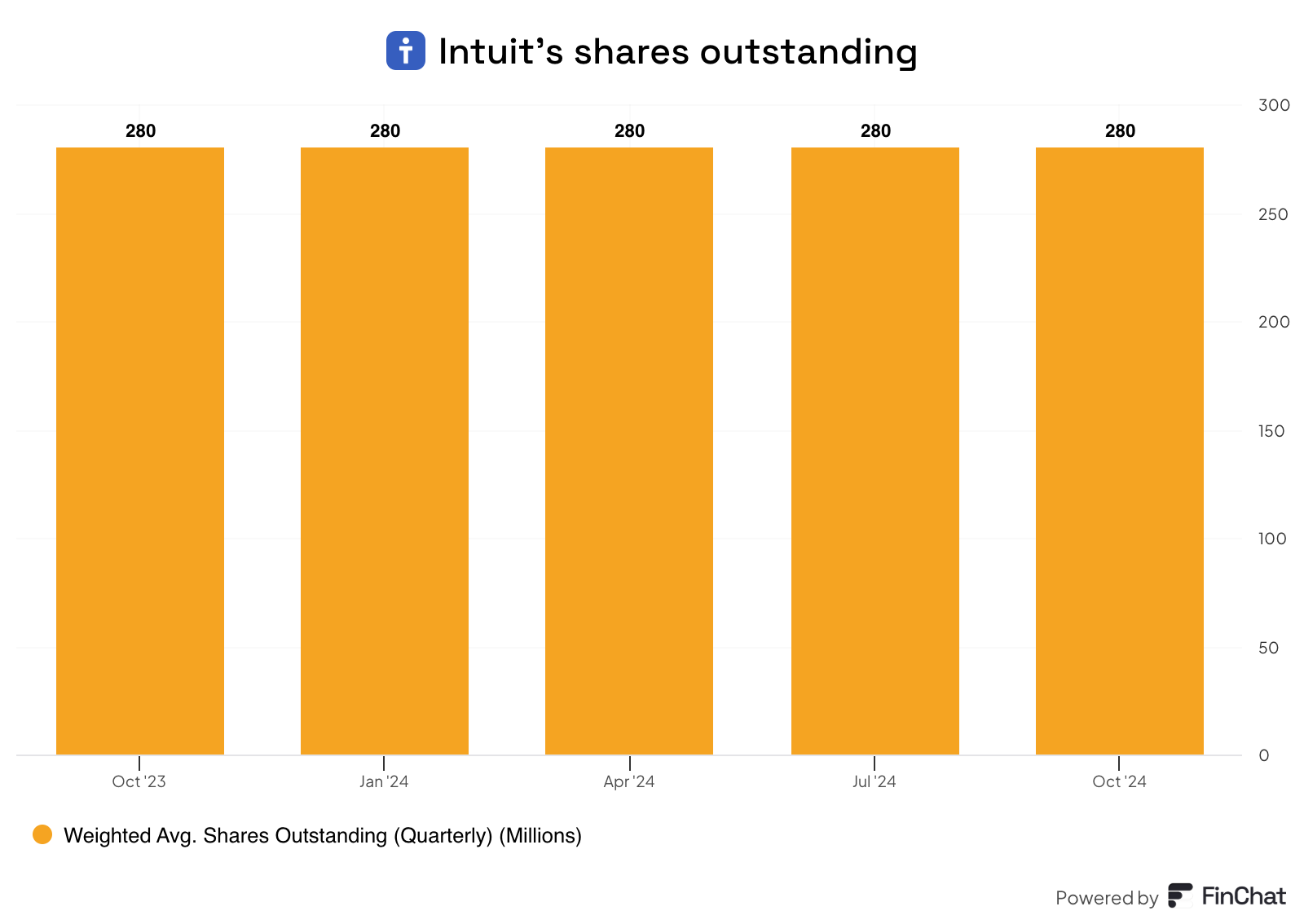

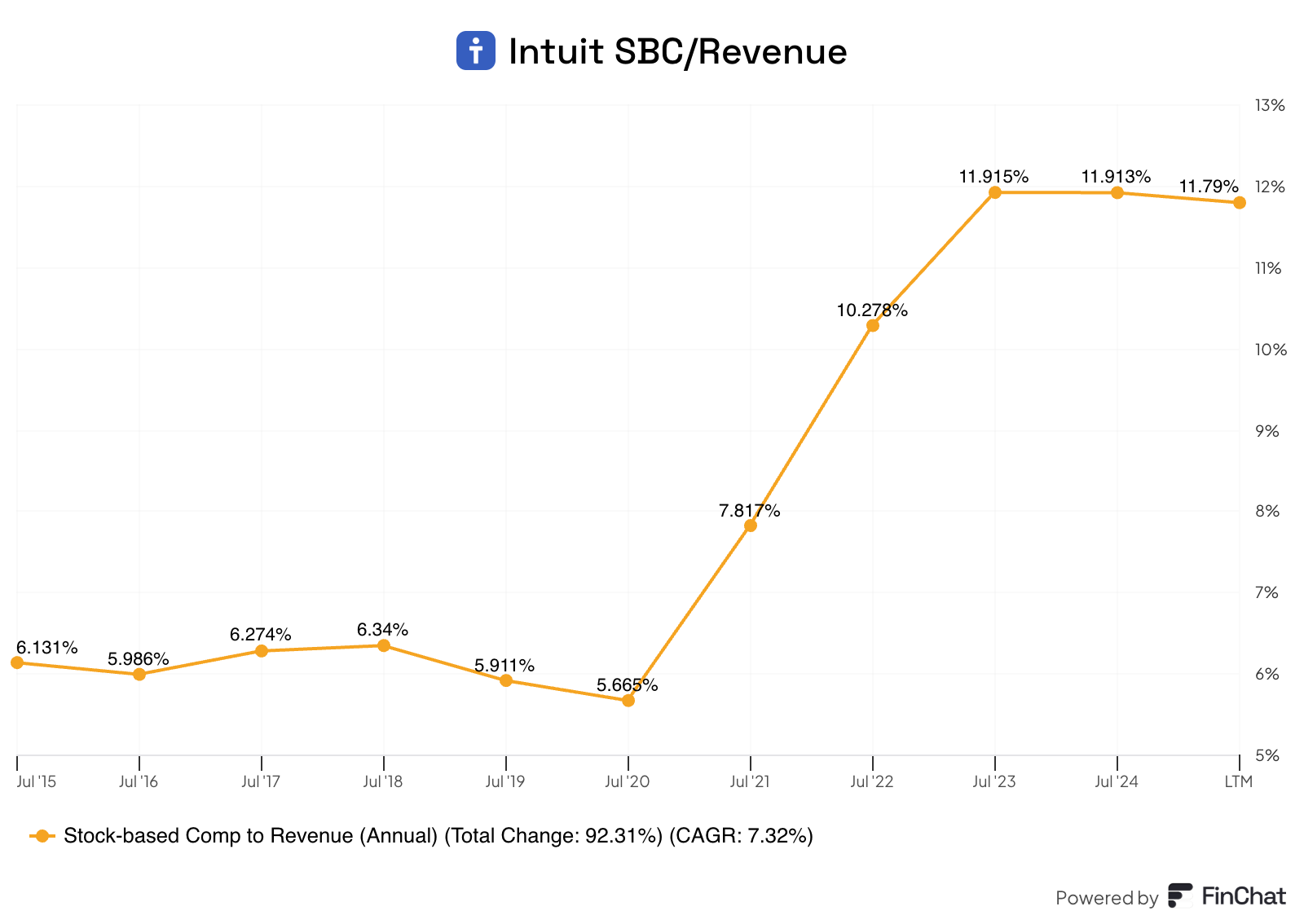

Otra cosa que vino con estas adquisiciones fue un SBC (Share Based Compensation) significativo, que se mantiene en niveles demasiado elevados. Intuit es un buen ejemplo de por qué ajusto el flujo de caja libre para SBC al valorar una empresa. La empresa ha gastado 2.900 millones de dólares en recompras de acciones en los últimos doce meses, ¡y sus acciones en circulación siguen al mismo nivel!

Estas recompras no son un beneficio para los accionistas, sino para los empleados, y deberíamos tener esto en cuenta para contextualizar el flujo de caja libre. La SBC como porcentaje de los ingresos parece haber tocado techo y debería moderarse en el futuro (aunque todavía se mantiene en el territorio extremo). En el gráfico inferior puede verse claramente cuándo Intuit empezó a adquirir empresas:

También hubo buenas noticias en lo que respecta al guidance (en el anual). Intuit se quedó corta del guidance esperado para el segundo trimestre, pero aludió a la volatilidad de la que hablé antes, afirmando que no afectaría a las cifras anuales. La dirección reiteró el guidance anual y afirmó que decidirían si elevarlo (o no) en el tercer trimestre, aunque el negocio esté rindiendo por encima de las expectativas en la actualidad. La razón es que el tercer trimestre incluye la temporada de impuestos, que aporta considerables ingresos y ganancias para Intuit, por lo que prefieren esperar y ver cómo se desarrolla (lo cual tiene sentido).

Si observamos los últimos terceros trimestres, podemos ver que Intuit tiende a ser bastante conservadora con su guidance a principios de año. La empresa ha elevado su guidance anual en el tercer trimestre cuatro veces en los últimos cuatro años. También hay motivos para ser optimistas este año, especialmente en lo que respecta a Quickbooks, donde la dirección espera una recuperación en el entorno de las PYME. Esta recuperación no está incluida en el guidance:

Nuestra creencia, que no está incluida en nuestras previsiones, es que veremos un entorno mejorado en 2025.

En los mercados financieros, la ejecución no sólo se ve en las cifras reportadas, sino también en prometer menos y cumplir más (es decir, gestionar las expectativas), e Intuit tiene un historial de hacer esto muy bien.

¿Es el nuevo gobierno una amenaza para Intuit?

Muchos afirman que el nuevo Gobierno es una amenaza para el negocio de tax de Intuit porque el DOGE (Departamento de Eficiencia Gubernamental) ha dejado caer el desarrollo de una aplicación para declarar impuestos de manera gratuita. He explicado varias veces en otros artículos por qué no veo esto como un riesgo, y la razón es doble:

Ya hay ofertas gratuitas en el mercado

El futuro de Intuit está en las ofertas asistidas, un lugar en el que el gobierno tendrá dificultades para entrar (principalmente porque no le interesa ayudar a los ciudadanos a ahorrar impuestos).

Sasan Goodarzi, CEO de Intuit, dio una explicación bastante larga sobre por qué no ve esto como un riesgo durante una conferencia reciente:

Sí, me han hecho esta pregunta durante 20 años, y seré breve al responder porque casi no tenemos tiempo, pero esto es realmente muy, muy importante. La gratuidad ya existe. Cada persona en los Estados Unidos tiene acceso a software libre. Keith, podrías hacer tus impuestos gratis. Pero la mayoría de la gente no lo hace porque quieren delegar la responsabilidad, la rendición de cuentas a otra persona.

Así que otra oferta gratuita de impuestos, que ya existe, el gobierno tiene 2 versiones de oferta gratuita de impuestos que ya está disponible, no cambiará estructuralmente el mercado. Y sólo voy a recordar que hay 2 jugadores formidables que llegaron al mercado con la oferta de impuestos gratis. Uno fue Credit Karma con 100.000.000 de clientes antes de que los comprásemos, sin cambios. Cuando compramos Credit Karma, vendimos ese negocio de impuestos a Block Square, ningún cambio en el mercado. ¿Por qué?

Porque estructuralmente, gratis está disponible para todos. Así que simplemente no es una amenaza. Además, cuando nos fijamos en lo gratuito, no es algo que monetizamos. Así que no es una amenaza en absoluto. El gran futuro es el mercado asistido.

Llegó a mencionar durante la call de resultados que ha hablado personalmente con los nuevos líderes:

Estoy personalmente comprometido con los nuevos líderes y la nueva administración que viene. Lo último en lo que piensan los nuevos dirigentes es en aumentar la burocracia y los niveles de inversión de algo que ya existe en la industria privada.

Esto ha sido un riesgo para Intuit durante muchos años, pero no creo que sea un riesgo material. Para cuando el Gobierno acabe ofreciendo una solución creíble de DIY (Do It Yourself), lo más probable es que la mayor parte de los beneficios de Intuit se estén generando en Assisted. Assisted ya supone el 30% de los ingresos de tax y está creciendo considerablemente más rápido que el negocio de DIY.

A las buenas empresas les suelen pasar cosas buenas

Esta semana ha habido buenas noticias para Intuit, lo que demuestra que a las buenas empresas les suelen pasar cosas buenas: Intuit anunció una colaboración estratégica con Amazon para que Quickbooks sea la plataforma principal para sus vendedores. El comunicado de prensa no daba muchos detalles, pero Sasan Goodarzi compartió algunos más en una conferencia reciente:

Será un despliegue progresivo: empieza por integrar datos e IA para que los vendedores de Amazon puedan ver más información

También toca la parte de marketing: ayudará a los vendedores a comercializar mejor en la plataforma de Amazon

Acabará siendo una oferta integral: con el tiempo abarcará todos los servicios de Intuit

Lo mejor de todo es que alguien podría pensar que los vendedores de Amazon obtendrán un precio especial de esta asociación, pero resulta que no será así:

No hay descuentos. Todo está a precio completo.

Cuantificar la oportunidad aquí es bastante complicado, aunque parece significativa. Hay alrededor de 1,1 millones de vendedores en la plataforma de Amazon en Estados Unidos, algunos de los cuales probablemente ya utilizan QuickBooks. Supongamos que el 30% de estos vendedores se pasan a Quickbooks, lo que supone una oportunidad potencial de 330.000 clientes adicionales. Si estos eligieran la suscripción estándar de Quickbooks (que cuesta unos $50/mes), esto supondría unos ingresos por suscripción de 66 millones de dólares al año. No es una cantidad que mueva la aguja para Intuit, pero no tiene en cuenta los servicios adicionales (que suelen ser el grueso de los ingresos) y son estimaciones aproximadas. Habrá que esperar a ver cómo evoluciona.

Esta noticia retrata que a las buenas empresas les suelen pasar cosas buenas. Lo mejor es que muchas de estas cosas tienden a ser impredecibles y, por tanto, prácticamente imposibles de considerar en un modelo de valoración. Hace unos meses, Intuit no tenía ninguna asociación con Amazon ni ninguna solución para el mid-market (Intuit Enterprise Suite), pero ahora ambas prometen ser ahora oportunidades importantes para la empresa. Esta es la razón por la que (a menos que las cosas se vuelvan completamente locas en términos de valoración) tiene poco sentido vender por completo buenos negocios.

Un abrazo,

Leandro

Reply