- Invirtiendo En Calidad

- Posts

- ¿Es ASML una Buena Oportunidad Hoy?

¿Es ASML una Buena Oportunidad Hoy?

El foso, invertir en semis, y la valoración

Leandro González-Sicilia Lafuente

July 11, 2024

Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Llevo siguiendo ASML de cerca varios años y he escrito varios artículos sobre la empresa (entre ellos, 9 en Seeking Alpha y varios para suscriptores de pago), especialmente cuando el sentimiento que rodeaba a la empresa y la acción no era favorable. Pensé que sería una buena idea escribir un artículo sobre tres temas que considero críticos para la empresa...

El foso: es uno de los aspectos que hacen de ASML una gran empresa. Creo que es un tema algo incomprendido, ya que muchos tienden a pensar que el foso es puramente tecnológico (no es el caso)

Por qué no se necesita una capacidad sobrenatural de previsión para invertir en semis: de nuevo, este es otro tema que tiende a malinterpretarse, ya que muchos creen que era necesario prever el auge de la IA para ganar dinero invirtiendo en el sector (lo que no considero realmente cierto)

La valoración: siempre es un tema clave para cualquier empresa, y será interesante analizar en qué punto se encuentra ASML tras la fuerte subida de los últimos meses

Sin más dilación, vamos con el primer tema.

No olvides suscribirte a Invirtiendo en Calidad para recibir estos artículos directamente en tu email. Comparto mucho más contenido para los suscriptores de pago, pero traeré artículos gratuitos de vez en cuando:

¿Es el foso de ASML puramente tecnológico?

Muchos creen que el foso de ASML se basa exclusivamente en la tecnología, argumentando que la disrupción tecnológica es el riesgo más importante de la empresa. Aunque hay algo de cierto en la idea de que la tecnología es la principal ventaja de la empresa y la disrupción su principal riesgo, esto no significa que sea la única ventaja competitiva a su disposición. Incluso si fuera la única, me atrevería a decir que la brecha tecnológica entre ASML y sus competidores también importa, y no se reduce simplemente a lo que los sistemas de la empresa y los de sus competidores pueden hacer, sino más bien a la rentabilidad con la que pueden hacerlo.

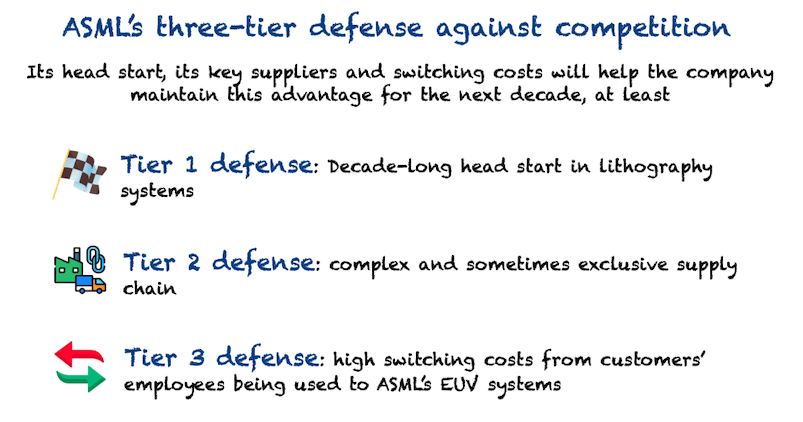

Tal y como lo veo yo, el foso de ASML tiene tres niveles, esbozados en la siguiente imagen y explicados con más detalle a continuación. También hablaré de una ventaja que suele pasarse por alto y que contribuye a la durabilidad del resto de ventajas competitivas:

Fuente: Elaborado por Invirtiendo en Calidad

El primer nivel de defensa: Una década de ventaja en litografía

Esta es la ventaja que muchos suelen citar como única fuente del foso. ASML lleva décadas invirtiendo en litografía. Aunque a toro pasado sabemos que estas inversiones han merecido la pena, este no era para nada el caso cuando la empresa empezó a invertir en esta tecnología. El equipo directivo de ASML apostó todo a la litografía (y cuando digo “todo” me refiero al futuro de la empresa) cuando ni siquiera estaba claro si ésta acabaría siendo la mejor tecnología para reducir el tamaño de los transistores. La conclusión es que, del mismo modo que estamos hablando de ASML como una historia de éxito, bien podríamos estar hablando de ella como un fracaso.

Esta década de ventaja y los miles de millones que la empresa ha invertido en el desarrollo de su tecnología EUV (Extreme Ultraviolet) la sitúan a años luz de la competencia. Solo por dar un poco de contexto, ASML ha invertido más de 15.000 millones de dólares en su tecnología EUV, tardando más de dos décadas en tenerla lista para la fabricación a gran escala (lo que en inglés comúnmente se conoce como High Volume Manufacturing).

Muchos dirán que los fabricantes chinos han logrado últimamente avances tecnológicos, espoleados por las restricciones a la exportación a las que se enfrenta el país (la exportación de sistemas EUV a determinados clientes de China siempre ha estado prohibida). Aunque es indudable que varios proveedores chinos han realizado algunos avances tecnológicos, lo que debemos entender es el componente de coste de esta ecuación. No se trata sólo de qué chips se pueden fabricar, sino a qué escala y a qué precio. Dicho esto, también es muy probable que los fabricantes chinos se enfrenten a bastantes limitaciones cuando intenten bajar por debajo del nodo de 2 nanómetros, ya que el multi patterning DUV es bastante improbable que sea suficiente.

ASML cuenta con una importante ventaja tecnológica que no parece que vaya a desaparecer pronto, sobre todo si consideramos el resto de líneas de defensa de la empresa.

El segundo nivel de defensa: Una cadena de suministro compleja y a veces exclusiva

El foso tecnológico de EUV no es lo único que mantendrá a raya a la competencia. Toda esta incesante innovación no solo ha venido del lado de ASML.

Las máquinas EUV están compuestas de más de 100.000 piezas (este número no es una errata), algunas de las cuales son de alta tecnología. Estas piezas son fabricadas por diversos proveedores que han invertido mucho dinero y tiempo en su desarrollo. Por supuesto, estos proveedores también podrían vender estas piezas a los futuros competidores de ASML, ¿verdad? Pues resulta que, en algunos casos, no pueden.

El equipo directivo de ASML siempre fue consciente de que una parte esencial del foso provendría de su cadena de suministro, por lo que convirtió a algunos de sus proveedores críticos en socios estratégicos firmando acuerdos de exclusividad con ellos e incluso comprando partes o la totalidad de estas empresas. Tomemos como ejemplo a Carl Zeiss.

Carl Zeiss SMT GmbH es nuestro único proveedor, y nosotros su único cliente, de columnas ópticas para sistemas litográficos.

Colaboramos con Carl Zeiss SMT Holding GmbH & Co. KG desde hace más de tres décadas y también tenemos una participación en la empresa. ... Tenemos un acuerdo exclusivo con Carl Zeiss.

Esto significa que un competidor tendría que replicar no sólo a una empresa, sino a muchas, ya que una buena parte de estas empresas son propiedad de ASML o tienen un acuerdo de exclusividad con la misma. Replicar una empresa es difícil; replicar todo un ecosistema lo es aún más (por decirlo suavemente).

El tercer nivel de defensa: costes de cambio

Tanto la ventaja tecnológica de ASML como su cadena de suministro "exclusiva" hacen casi imposible que un competidor cierre la brecha de EUV rápidamente. Sin embargo, aunque cualquier empresa pudiera hacerlo, aún quedaría una línea de defensa adicional: los costes de cambio.

Debido a la complejidad de los sistemas de litografía EUV, usarlos también es tarea compleja. Esto, junto con el hecho de que el EUV de ASML cuenta con un monopolio, no da a los clientes más opción que utilizar este sistema y formar a sus empleados en él. Esto significa que hay una curva de aprendizaje importante, y no creo que, incluso si entra un competidor, los clientes estén dispuestos a cambiar tan rápidamente y pasar por todo el ajetreo de la formación de los empleados de nuevo. Esto es especialmente cierto si tenemos en cuenta que una tecnología nueva y no probada puede suponer un riesgo terminal importante para empresas que actualmente disfrutan de elevados márgenes en parte gracias a ASML (solo hay que mirar los márgenes de TSMC).

No creo que esta tercera línea de defensa vaya a ser relevante durante la próxima década, pero podría llegar a serlo después si la competencia puede “copiar” el sistema EUV de ASML o descubrir un método totalmente novedoso de fabricación de chips.

Un nivel de defensa adicional

Algo de lo que no se habla mucho es que la buena relación de ASML con sus clientes le ayuda a alargar significativamente la durabilidad de su foso. ASML tiene el monopolio en sistemas EUV, por lo que podría tomar cualquiera de estos caminos...

Tratar mal a sus clientes y quedarse la mayor parte del valor añadido por sus sistemas. Aunque los clientes estuvieran descontentos, no tendrían otra opción que comprar los sistemas de la empresa para operar sus negocios.

Tratar bien a sus clientes, como si la empresa no tuviera ningún monopolio.

El equipo directivo ha elegido la segunda opción, algo que tiene sentido por varias razones. La primera (y probablemente la más importante) es que los clientes satisfechos no tienen motivos para buscar alternativas. En sus inicios, ASML fue muy dependiente de las inversiones de sus clientes para sobrevivir. Supongo que los clientes actuales de la empresa no apostarán miles de millones en alternativas mientras los sistemas de ASML funcionen y les permitan ser tan rentables.

La segunda razón es que ASML depende de las hojas de ruta de sus clientes para desarrollar nueva tecnología. La transparencia es clave en la industria de los semiconductores, y los clientes descontentos podrían reducir la visibilidad de sus roadmaps, lo que podría acabar por desviar el roadmap de I+D a largo plazo de la empresa.

En definitiva, aunque no considero que esta estrategia de tratar bien a los clientes (a pesar de no tener que hacerlo) sea una ventaja competitiva per se, sí creo que maximiza el valor a largo plazo. La razón es que favorece a ASML al ayudarle a prolongar la durabilidad de su foso. Es poco probable que otra tecnología logre competir con la de ASML si los clientes no tienen ningún motivo para darle una oportunidad. Mientras los clientes no se vean incentivados a buscar alternativas, lo más probable es que el foso de ASML se mantenga.

No olvidemos que el principal riesgo para ASML no es que alguien copie su tecnología (ya que infringiría los derechos de propiedad intelectual), sino que una nueva tecnología sustituya totalmente a la litografía o reduzca drásticamente la necesidad de litografía en el proceso de fabricación de chips. Ambas cosas no parecen cercanas, pero siempre merece la pena tenerlas en el punto de mira.

¿Necesitan los inversores una capacidad sobrenatural de previsión para invertir en semis?

Otro tema interesante en relación con ASML y otras empresas de semiconductores en general es el de la capacidad de previsión. ¿Qué quiero decir con esto? Mucha gente afirma que para disfrutar de las ganancias de Nvidia (NVDA), un inversor tendría que haber sido capaz de predecir la ola de IA, tener mucha suerte, o ambas cosas. En mi opinión, pensar esto es perderse el big picture.

Invertir en semiconductores no consiste en prever la próxima aplicación que requerirá semiconductores, sino en comprender y sentirse cómodo con el hecho de que, venga lo que venga, en el futuro se necesitarán más y más semiconductores (tanto avanzados como no avanzados). ¿Cuánta gente vio venir los smartphones hace dos décadas? ¿Cuánta gente vio venir coches con un contenido de semiconductores de 2.000 dólares? No sé la respuesta, pero ninguna de estas previsiones era necesaria para comprender que la tecnología (y por tanto los semiconductores) desempeñarían un papel cada vez más importante en el futuro de la humanidad. Esta es, por cierto, una de las razones por las que no entiendo el siguiente gráfico que están compartiendo muchos agoreros en las redes sociales:

El objetivo de este gráfico es sencillo: demostrar que el periodo que vivimos actualmente es similar al de la era de las puntocom. Lamento discrepar, al menos solo viendo este gráfico. Después de 20 años en los que la tecnología se ha hecho cada vez más dominante en todas las industrias, ¿qué esperaba la gente? ¿Que el porcentaje de empresas tecnológicas en el S&P 500 se mantuviera al mismo nivel? No parece una expectativa a la que llegaría una persona racional. Otra forma de refutar este gráfico sería superponerlo con la proporción de beneficios del S&P 500 que provienen de empresas tecnológicas hoy en día en comparación con principios del milenio (periodo en el que pocas empresas tecnológicas eran rentables).

En cualquier caso, lo que trato de decir aquí es que invertir en semiconductores no consiste en predecir la próxima aplicación que demandará semiconductores, sino en comprender que, sea cual sea esa aplicación, los semiconductores serán parte integrante de ella. Si los semiconductores son una parte esencial de las aplicaciones futuras, entonces es lógico pensar que ASML lo hará bastante bien (aquí hablo de la empresa, no de la acción), teniendo en cuenta que sus sistemas son fundamentales en el proceso de fabricación de chips. Como Peter Wennink señaló acertadamente en una pasada call de resultados…

¿Por qué no vimos venir esta demanda masiva y grande de nuestros productos?

Porque sencillamente no conectamos todos los puntos. Y todavía hoy es un reto seguir conectando todos los puntos. Pero es el valor de la Ley de Moore, que consiste básicamente en reducir el coste por función lo que impulsará nuestro negocio, y crearemos estos bloques de construcción para el crecimiento y la resolución de algunos de los mayores retos de la humanidad. Y creemos firmemente en esto. Y la Ley de Moore está viva.

La Ley de Moore crea esta especie de círculo virtuoso a través del cual las nuevas innovaciones tecnológicas aumentan la probabilidad de futuras innovaciones tecnológicas y así sucesivamente. ¿Quién sabe qué nos deparará la IA en el futuro? Pocos, pero la buena noticia es que no necesitamos saberlo. Sólo necesitamos saber que lo más probable es que el contenido en semiconductores aumente en el futuro.

La Valoración de ASML

Un tema clave para cualquier inversión potencial debe ser la valoración. Por muy alta que sea la calidad de cualquier empresa, siempre debemos vigilar su valoración para saber si sigue siendo una buena inversión a los precios actuales. Ahora bien, cuándo vender es un tema un tanto subjetivo. Sé que mucha gente venderá una empresa de alta calidad tan pronto como alcance lo que ellos creen que es su "valor razonable", pero no creo que esta sea la opción más adecuada por tres razones principales...

Vender tiene implicaciones fiscales, por lo que desprenderse de una empresa únicamente por motivos de valoración podría no ser la opción más eficiente desde el punto de vista fiscal a largo plazo.

Las empresas de alta calidad tienden a sorprender al alza y estas “sorpresas” rara vez quedan reflejadas en las valoraciones. Vender una empresa de alta calidad es decir adiós a esta opcionalidad.

Vender exige tomar una nueva decisión sobre dónde poner a trabajar el dinero, y las buenas decisiones son escasas. Ten en cuenta que si sólo esperas que una acción te proporcione, digamos, un 6% de rentabilidad anual futura, vender sólo es racional si crees haber encontrado una idea que te permita componer capital a un ritmo más elevado que este 6% (teniendo en cuenta el menor importe de la inversión inicial debido a los impuestos que hemos tenido que pagar tras vender).

Se puede estar o no de acuerdo con esto, pero así es como yo veo el tema de vender. Rara vez vendo mis empresas y, si lo hago, suele ser más por deterioro del negocio que por valoración. Algunos dirán que mantener una empresa en cartera es lo mismo que comprarla hoy, pero yo no estoy de acuerdo por las razones que acabo de comentar.

En cualquier caso, el objetivo de esta sección es responder a la siguiente pregunta...

¿Es ASML una buena compra a la valoración actual?

Desde que inicié mi posición en la empresa en marzo de 2022, la acción se ha revalorizado un 81%. Rara vez compro mis posiciones de una tacada, por lo que conseguí reducir mi coste medio a unos 555 dólares mediante compras posteriores (gracias a la volatilidad del mercado). Esto significa que mi posición se ha revalorizado alrededor de un 91% sin tener en cuenta dividendos.

Ahora bien, ¿indica esto que la acción está cara? Una de las cosas que más me cuesta como inversor es promediar al alza. Creo que es bastante normal, ya que tendemos a creer que estamos comprando una acción más cara si lo hacemos a un precio considerablemente más alto, lo que puede o no ser el caso. Lo que quiero decir con esto es que ASML podría ser una mejor compra hoy a $1.000 que a $800 hace dos años, aunque el precio sea más alto hoy. Esto parece algo obvio, pero es algo que sin duda puede jugar con nuestro subconsciente.

Utilizaré dos métodos para evaluar la valoración actual para no complicar demasiado las cosas...

El método FCF yield

El guidance del equipo directivo

El método FCF yield

Con este método, calculo el rendimiento actual del FCF de la empresa y trato de entender si puede dar lugar a rendimientos de dos dígitos una vez que asumimos un crecimiento conservador del Free Cash Flow de cara al futuro. Si no suponemos cambios en la valoración, la suma de ambos (el rendimiento actual del FCF y el crecimiento previsto del FCF) debería darnos una idea bastante aproximada de nuestra rentabilidad potencial.

Obviamente, no es la metodología de valoración más completa y tiene inconvenientes (por ejemplo, no suponemos cambios en los múltiplos de valoración), pero resulta útil cuando no queremos complicar demasiado las cosas.

El Valor Empresarial de ASML es actualmente de 385.400 millones de euros, y la empresa ha registrado un FCF en los últimos 12 meses de 2.400 millones de euros. Esto arroja un FCF Yield del 0,6%. Obviamente, esto parece extremadamente caro, pero hay varias cosas que debemos tener en cuenta al analizar el flujo de caja libre de la empresa...

Se ve significativamente impactado por los cambios en los anticipos realizados por los clientes antes de recibir los equipos. En el actual entorno de la industria, la dirección de ASML ha señalado que los clientes han optado por "guardar" más efectivo para capear los tiempos difíciles, lo que repercute en el ciclo de cobro en efectivo de la empresa.

Las inversiones en Capex juegan un papel importante. ASML está llevando a cabo actualmente un importante plan de expansión para satisfacer la demanda futura, lo que ha hecho que el Capex crezca considerablemente desde 2021, de 900 millones de euros a casi 2.000 millones de euros. Por supuesto, no todo este aumento proviene puramente de la expansión (el negocio ha crecido y por lo tanto el Capex ha aumentado de forma natural), pero es justo suponer que una buena parte sí está relacionada con esta expansión. Hay que tener en cuenta que muchos creen que ASML es una empresa muy intensiva en capital debido a la naturaleza de su negocio, pero los números dicen lo contrario. A lo largo de la última década, la empresa ha registrado una media de 6% en el ratio Capex/Ingresos. La razón es que la cadena de suministro soporta una buena parte de este Capex, y ASML actúa principalmente como ensamblador de las distintas partes del sistema.

Ambas cosas deberían normalizarse en cierto modo en el futuro. El ciclo de conversión de efectivo debería volver a un nivel más normalizado, y el elevado Capex acabará por remitir una vez que se haya completado buena parte del plan de expansión (en torno a 2025/6).

ASML generó 9.900 millones de euros en flujo de caja libre en 2021, lo que sitúa el rendimiento actual ajustado del FCF de la empresa en el 2,5%. Ahora bien, 2021 se vio favorecido por varios vientos de cola que podrían no representar un entorno normalizado. Por ejemplo, ASML disfrutó de muchos anticipos durante este periodo debido a la escasez de suministro en la industria y estaba operando a plena capacidad. Es poco probable que ambas cosas se repitan pronto, pero no se puede negar que el FCF actual tampoco está normalizado. El sentido común situaría el rendimiento del FCF normalizado de la empresa en torno al 1,5% y el 2%. ¿Es barato? No lo es, sobre todo porque tendríamos que asumir en torno a un crecimiento del FCF del 8-9% en los próximos años sin cambios en la valoración para llegar a una rentabilidad anual de doble dígito. La conclusión es que no hay mucho margen de error.

Es cierto, sin embargo, que una tasa de crecimiento del 8-9% parece bastante conservadora, no solo teniendo en cuenta el guidance del equipo directivo (que repasaré más adelante), sino también mirando a las expectativas de los analistas. Los analistas estiman un flujo de caja libre de más de 12.000 millones de euros en 2026. Aunque esto supone una tasa compuesta anual significativamente mayor que el 8-9% previsto anteriormente, no debemos olvidar que ya hemos tenido en cuenta una buena parte de este crecimiento normalizando el rendimiento actual del flujo de caja libre. Entonces, basándonos en el rendimiento del FCF, ¿puede ASML componer a doble dígito en el futuro? La respuesta es sí, pero el margen de error es bastante pequeño.

Esto es algo que raramente digo, pero debido a su volátil flujo de caja, los números contables podrían ser una mejor manera de analizar la valoración de ASML. Así que vamos a hacerlo mirando a la orientación de la gestión.

El guidance del equipo directivo

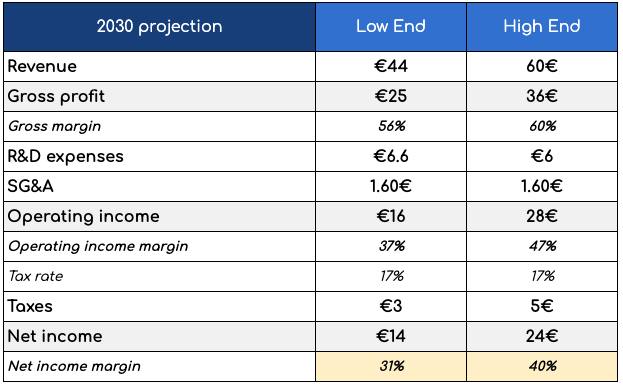

Durante el Capital Markets Day de 2021, el equipo directivo de ASML presentó su guidance de cara a 2030. Basándome en este guidance, elaboré un escenario conservador y otro optimista:

Fuente: Elaborado por Invirtiendo en Calidad

La empresa generó 7.800 millones de euros de beneficio neto en 2023, lo que significa que la dirección espera que los beneficios crezcan a una tasa compuesta anualizada de entre el 9% (en el extremo inferior) y el 17% (en el extremo superior). El rango es bastante amplio, pero no debemos olvidar que la dirección tiende a ser conservadora porque no puede comprender lo que puede deparar la Ley de Moore.

Ahora, trabajemos en algunos escenarios. Asumiré lo siguiente…

La empresa recomprará alrededor del 1,5% de sus acciones anualmente durante los próximos 7 años. Creo que esto tiene sentido si nos basamos en lo que la empresa ha conseguido hacer en los últimos 10 años. Esto significa que la empresa llega a 2030 con 352 millones de acciones en circulación (aproximadamente)

Un 10% de rentabilidad exigida por los accionistas

El 50% de los beneficios se pagan como dividendos cada año, y estoy suponiendo que no hay reinversión de dichos dividendos (por simplificar)

Un múltiplo de beneficios de entre 20 y 25 para el final de la década, que puede parecer conservador teniendo en cuenta la valoración pasada de la empresa, pero que nos ayuda a tener en cuenta una pista de crecimiento potencialmente decreciente.

Al igual que el método de rendimiento del FCF, este ejercicio no muestra mucho margen de error. Por ejemplo, suponiendo que la empresa cotice a un múltiplo de beneficios de 20 veces en 2030 y teniendo en cuenta los rangos alto y bajo de las previsiones de la dirección, los accionistas pueden esperar un retorno total anualizado de entre el -1% y el 6%, en el peor y el mejor de los casos respectivamente. No es algo excepcional…

Fuente: Elaborado por Invirtiendo en Calidad

Suponiendo que el múltiplo de beneficios sea 25, los accionistas deberían esperar tasa compuesta anual de entre el 1% y el 9%. Mejor, pero tampoco extraordinaria si tenemos en cuenta que estamos asumiendo un múltiplo de 25x a 7 años vista...

Fuente: Elaborado por Invirtiendo en Calidad

Como he comentado antes, el equipo directivo tiende a ser conservador y ASML bien podría superar el límite superior de sus previsiones para 2030. Aun así, preferiría aumentar mi posición cuando el mercado no piensa que esto puede pasar, no cuando cree que va a pasar. También hay otras cosas que debemos tener en cuenta al analizar la valoración. Repasémoslos brevemente.

Cosas a tener en cuenta al analizar la valoración

Los múltiplos pueden parecer cifras aisladas, pero suelen incluir una amplia variedad de factores. En el caso de ASML, debemos tener en cuenta varios de ellos a la hora de evaluar la valoración, además del sólido foso al que ya he aludido anteriormente en este artículo...

El backlog de la empresa le proporciona una gran visibilidad. ASML cuenta actualmente con una cartera de pedidos de varios miles de millones de dólares que ofrece a los inversores bastante visibilidad y "aísla" a la empresa en cierta medida de cualquier futuro ciclo bajista. Esto es algo que escribí en mi artículo ‘ASML: Don't Worry About a Bust' que publicó cuando los temores de un potencial ciclo bajista estaban en máximos.

ASML tiene el monopolio de EUV, una tecnología que está empezando a ganar penetración y que probablemente representará una parte más significativa de los beneficios de la empresa en el futuro. Esto es importante porque tener un monopolio permite a ASML "ser dueña" de su destino. Esta es una de las razones por las que creo en el guidance de la dirección en mayor medida de lo que lo haría en el caso de otra empresa.

La buena noticia para los inversores pacientes es que no hay necesidad de precipitarse. ASML opera en un sector cíclico pero secular, lo que significa que suele ofrecer oportunidades a medida que cambia el sentimiento del mercado. Así ha sido históricamente y dudo que cambie en el futuro. Las ventajas de invertir en este tipo de industrias fueron bien resumidas por el fundador de Parnassus Investments, Jerome Dodson, en una entrevista con John Rotonti:

Muchos de nuestros mayores ganadores han sido empresas que operan en sectores cíclicos con motores de crecimiento seculares. Cuando su ciclo económico se deteriora, los inversores se vuelven excesivamente pesimistas y extrapolan las actuales condiciones negativas. Se olvidan de que el ciclo acabará girando, tiran la toalla con respecto a los motores del crecimiento secular y se lanzan a ventas de pánico, empujando las acciones a niveles de ganga. Pero al final el ciclo cambia y las acciones suben como la espuma. Es difícil tener el valor de comprar cuando todo el mundo está vendiendo, y esto ha sido una parte importante de nuestro éxito.

A juzgar por el entorno actual, uno pensaría que es imposible que las empresas de semis caigan en desgracia, pero yo opino lo contrario. Sinceramente, es asombroso cómo algunas tendencias seculares a largo plazo acaban siendo completamente ignoradas por los participantes en el mercado cuando los precios de las acciones caen. Ya ha ocurrido antes y probablemente volverá a ocurrir.

No ampliaré mi posición a estos precios y creo que un buen rango de compra estaría entre 700 y 800 euros. Estos precios me darían más visibilidad hacia una rentabilidad de doble dígitos, que es en definitiva lo que busco. Como se puede ver a continuación, los rangos inferiores siguen estando por debajo de mi rentabilidad esperada, pero creo que el riesgo de que ASML lo haga peor que estos es mínimo:

Fuente: Elaborado por Invirtiendo en Calidad

Conclusión

ASML es una empresa excepcional que opera en un sector atractivo en el que no se necesita una magnífica capacidad de previsión para apostar por ella. Sin embargo, la valoración actual deja poco margen de error y, por tanto, significa que esperaré a mejores oportunidades para añadir.

Espero que hayas disfrutado el artículo,

Un abrazo,

Leandro

Disclaimer: la información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión. Cada persona es responsable de hacer su propio análisis y de tomar sus propias decisiones de inversión.

Reply