- Invirtiendo En Calidad

- Posts

- El Tercer Trimestre de Zoetis

El Tercer Trimestre de Zoetis

"Debemos invertir en el mundo en que vivimos, no en el mundo que deseamos."

Leandro González-Sicilia Lafuente

December 05, 2024

Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

He tenido una temporada de resultados bastante intensa, y no he tenido tiempo de publicar todos los análisis de resultados de la manera que me hubiera gustado (en cuanto a timing). Como reconozco que estos artículos tienden a ser bastante sensibles al tiempo y ha pasado ya un tiempo desde que tanto Intuit como Zoetis presentaron resultados, pensé que sería una mejor idea traer un artículo breve sobre ambos. La buena noticia (y un spoiler) es que no ha cambiado nada en cuanto a la tesis de ninguna de estas empresas y, en todo caso, siguen batiendo las expectativas del mercado. Siempre que haya cambiado algo material en alguna tesis, puedes contar con que publique ese artículo con relativa rapidez.

Este artículo será sobre Zoetis, y tengo previsto traer el análisis de resultados de Intuit a principios de la semana que viene.

Los resultados de Zoetis

Zoetis reportó un gran trimestre hace un mes a pesar de que al mercado no le gustase mucho. Las acciones cayeron tras los resultados, pero se han recuperado desde entonces y hoy se encuentran más o menos al mismo nivel que antes de los mismos:

La caída de las acciones tras la presentación de resultados fue un tanto “desconcertante” ya que Zoetis presentó un trimestre impecable a pesar de no estar a valoraciones muy exigentes (esto último es importante).

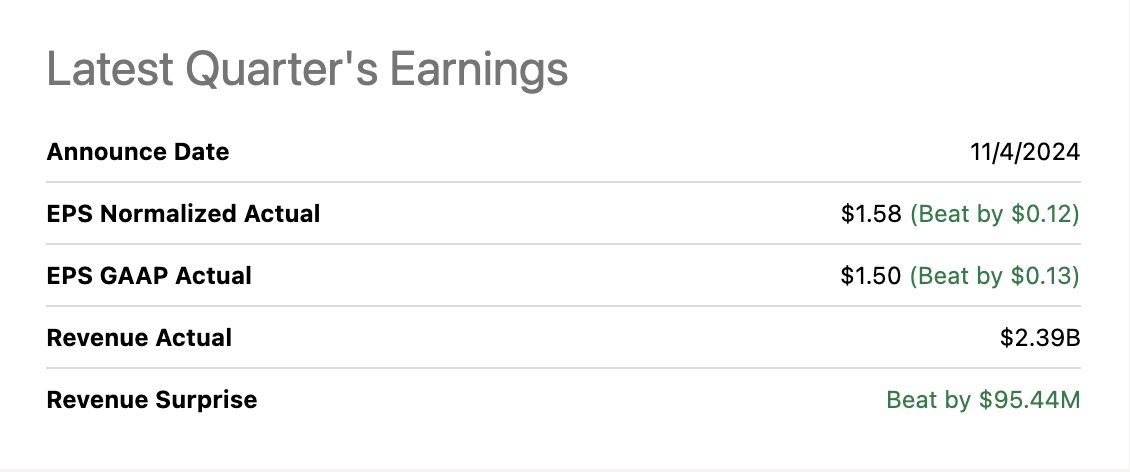

La empresa superó las estimaciones de ingresos y BPA (beneficios por acción) y elevó su guidance. Creo que hay un dato que resume el año de Zoetis: la empresa ha batido expectativas y aumentado su guidance en todos y cada uno de los trimestres este año:

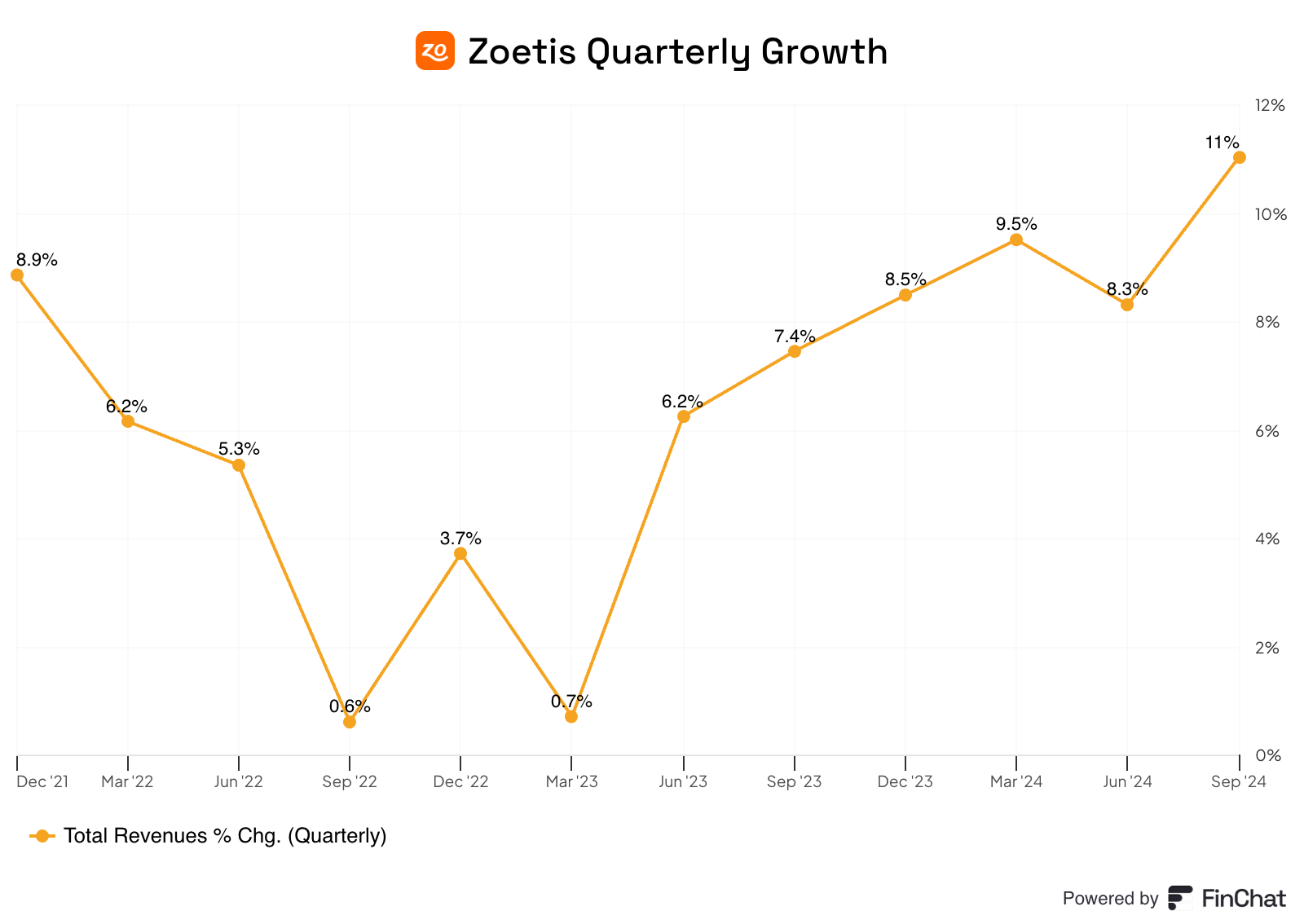

Lo más destacado fue la aceleración del crecimiento de la empresa. Zoetis registró una tasa de crecimiento trimestral del 11% (14% de crecimiento operativo), la más alta desde la pandemia, periodo en el que la empresa vio aumentar sus ingresos a un ritmo sin precedentes. El crecimiento se ha estado acelerando de manera constante desde hace algunos trimestres. Recuerdo que algunos decían en 2022 que Zoetis era una empresa sin crecimiento (true story):

Hay varias fuentes detrás de esta aceleración. La principal son los MABs (monoclonal antibodies) de OA pain. Librela y Solensia siguieron haciéndolo muy bien en EE.UU. y en el extranjero, y la franquicia reportó crecimiento operacional de nada menos que el 97%.

A pesar de estas fuertes tasas de crecimiento y de la ya importante escala de la franquicia ("Librela se ha convertido ya en el 4º producto en EE.UU.”), la oportunidad de crecimiento sigue siendo significativa. En Europa, la franquicia sigue creciendo a un ritmo acelerado (+27% de crecimiento operativo) a pesar de su escala. El motivo es que ya está tratando casos más leves. Tratar casos más leves aporta dos beneficios potenciales:

Aumenta la población de pacientes

La población de pacientes permanece más tiempo en el producto, lo que reduce el churn

Wetteny Joseph, CFO de Zoetis, compartió la siguiente estadística durante una reciente conferencia de inversores:

En un año determinado, ¿cuántos meses permanecen los pacientes en el producto? Esto ha ido de 2 meses, hace dos años y medio, entre 4 y 5 meses, y luego entre 6 y 7 meses, y ahora entre 7 y 8 meses.

El éxito de esta franquicia también demuestra cómo Zoetis crea mercados, un aspecto clave de la tesis. No es solo que el TAM (Total Addressable Market) de Zoetis sea bastante grande y esté creciendo; si no de que hay mercados que actualmente generan $0 de ingresos que podrían generar cientos de millones en el futuro. Librela y Solensia no formaban parte del TAM de Zoetis hace unos años pero van camino de generar más de $1.000 millones en ingresos cuando alcancen su punto álgido:

En EE.UU., Librela ha aportado casi 500.000 nuevos pacientes a la categoría de dolor de OA.

Dicho todo esto, si hay algo que podemos esperar del mercado es que siempre encontrará algo de lo que preocuparse. Esta vez fue el crecimiento secuencial de Librela en EE.UU. (el producto no creció secuencialmente). El equipo directivo argumentó que el crecimiento no es lineal en las categorías de nueva creación y que este es precisamente el motivo por el que no se centran en las tasas de crecimiento secuenciales. Aunque esto podría ser simplemente algo que dicen para tapar posibles problemas, resulta irónico que precisamente lo mismo ocurriera en Europa con Librela hace un año:

Si nos fijamos en el año pasado, esta vez en el tercer trimestre, la pregunta en la llamada de ganancias fue por qué no vimos crecimiento secuencial en Librela en Europa. Un año más tarde, es por qué no estamos viendo un crecimiento secuencial en Librela en los EE.UU..

Sobra decir que Librela siguió haciendolo muy bien en Europa a pesar de este bache.

El fuerte crecimiento no sólo vino de los MABs de OA pain. Otros productos/franquicias clave como Simparica (+27% de crecimiento operativo) y dermatología (+16% de crecimiento operativo) siguieron creciendo a buen ritmo y (lo has adivinado) siguieron enfrentándose a dudas en términos de competencia. Simparica Trio ha crecido sus ingresos de manera sustancial este año a pesar de enfrentarse ya a competidores, y Zoetis espera que ocurra algo similar con Apoquel (que espera sufrir competencia a principios del año que viene).

El equipo directivo afirmó que la competencia ayuda a aumentar el tamaño del mercado, pero que es poco probable que haga mella en sus franquicias en ausencia de un producto realmente diferenciado. Esto ha sido así en el pasado, y no veo ninguna razón para que cambie en el futuro. Parasiticidas es una categoría bastante competitiva, y Zoetis sigue creciendo y ganando cuota de mercado en ella:

Parasiticidas es la categoría terapéutica más grande y competitiva en salud animal, y hemos aumentado sustancialmente nuestra cuota de mercado al ser los primeros en comercializar en los EE.UU.. En el primer año de competencia en las combinaciones triples de EE.UU., aumentamos los ingresos más de un 25% e incrementamos nuestra cuota de mercado.

La dirección continuó...

Los entrantes secundarios sirven para acelerar la conversión desde terapias más antiguas, pero en ausencia de una diferenciación significativa, no erosionan la cuota de mercado.

Además, una vez que se ha conseguido, es muy difícil de alcanzar porque se ha establecido el estándar y alguien más tiene que presentar algo significativamente diferenciado para superarlo.

El caso de Apoquel es interesante porque el nuevo competidor viene con una pastilla, no un comprimido masticable. Zoetis ya ha convertido el 30% de sus pacientes de Apoquel a Apoque masticable y cree que el competidor debería ayudarles a incorporar animales no tratados a la franquicia, pero no debería erosionar su cuota de mercado ya que los productos no serán comparables.

Otra cosa que preocupa al mercado es el aumento de precios. La inflación veterinaria lleva algún tiempo por delante de la inflación del IPC, y muchos se preguntan cuánto más puede durar esto sin que se desate una crisis de asequibilidad. No se puede negar que Zoetis está aumentando los precios por encima de lo que ha hecho históricamente, pero el crecimiento de este trimestre estuvo bastante equilibrado entre volumen (+8%) y precio (+6%). Cabe destacar que el precio no sólo hace referencia a aumentos de precios como tal, sino también al mix de productos. A medida que se incorporan productos más innovadores (como Apoquel masticable, Librela, Solensia...), es normal que suban los precios.

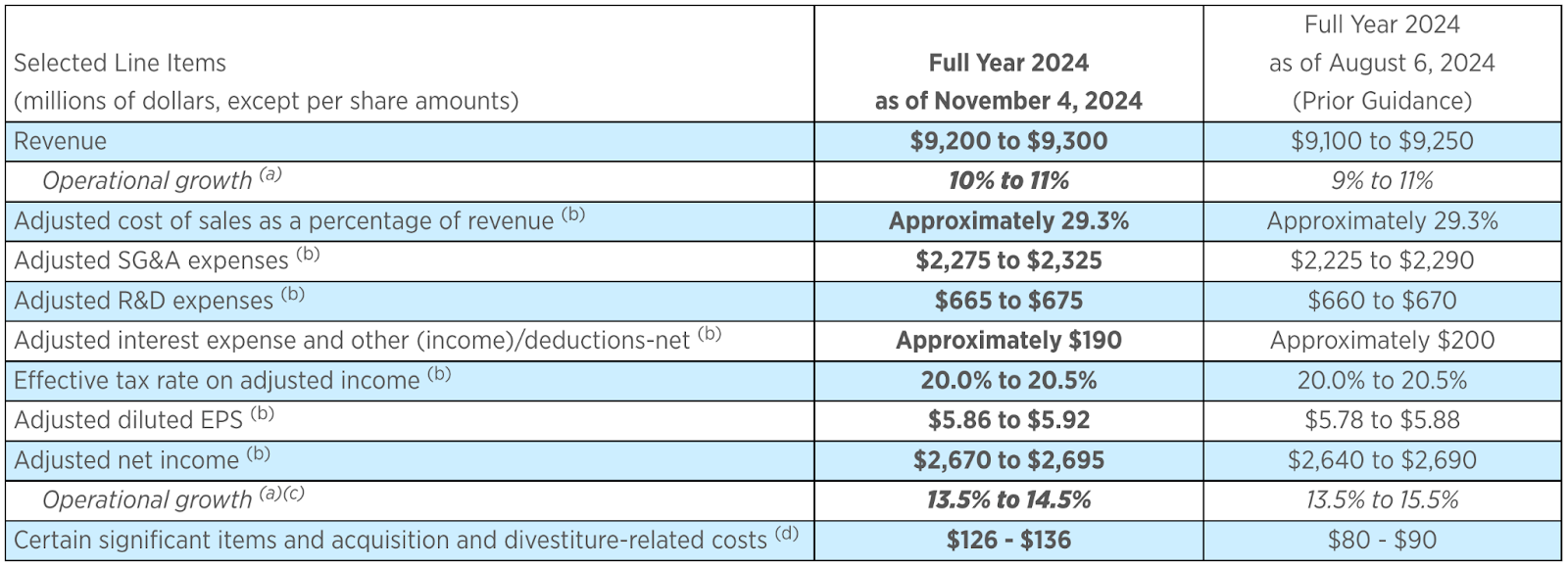

Hubo más buenas noticias en cuanto al guidance, pero requiere contexto. Zoetis revisó al alza su crecimiento operativo estimado de ingresos del 10% al 10,5%, pero revisó a la baja su crecimiento operativo de beneficio neto del 14,5% al 14%. La empresa sigue esperando una expansión de los márgenes este año, pero en menor medida:

Fuente: Zoetis

Hay varias cosas que vale la pena señalar aquí. La primera es que Zoetis completó la venta de su cartera de aditivos para piensos a Phibro Animal health el 31 de octubre. Se trataba de un negocio de unos $100 millones/trimestre, por lo que la empresa básicamente verá “evaporarse” 2/3 de esta cantidad el próximo trimestre ($66 millones). Es algo que probablemente no se tendrá en cuenta en la cifra de crecimiento operativo, pero que muy probablemente afectará a las cifras reportadas del cuarto trimestre.

El impacto de esta venta será probablemente más notable el próximo año, pero creo que es una buena noticia ver a Zoetis centrarse más en su negocio principal. A lo largo de muchos de mis artículos he repetido que las empresas deben esforzarse por mejorar, no por crecer a toda costa, y Zoetis parece estar haciendo precisamente esto. Por supuesto, la venta de este negocio no es el final de la historia: ver lo que la dirección hace con el dinero de la venta también es clave, pero eso es algo que sólo podremos juzgar a toro pasado.

La dirección también destacó su confianza en un fuerte crecimiento en 2025, un año que estará marcado por el rollout continuado de Librela y Solensia y la llegada de la competencia para uno de sus productos estrella: Apoquel. Si la historia sirve de guía, no deberíamos ver sufrir demasiado a Apoquel a pesar de la llegada de la competencia, pero será interesante seguirlo.

Resumiendo…Zoetis presentó un trimestre muy bueno, haciendo un beat-beat-raise por tercer trimestre consecutivo. La salud animal sigue siendo una industria en crecimiento, ya que las mascotas se están convirtiendo en miembros de la familia, y basándome en los flujos de noticias, espero que esto continúe. Sólo por compartir algunas estadísticas…

En España hay más perros (9,3 millones) que niños menores de 14 años (6,6 millones).

En Estados Unidos hay unos 90 millones de perros y 72 millones de niños menores de 17 años.

La población de perros/mascotas es bastante grande, y lo mejor para Zoetis es que una buena parte de estas mascotas permanecen sin tratar por dos razones principales:

Sufren una necesidad que el mercado aún no cubre

Los propietarios no saben que existe un tratamiento para esa enfermedad o, en primer lugar, no saben que su mascota la padece.

El hecho de que cada vez haya más mascotas y menos niños es una buena noticia para Zoetis, pero quizá no tanto para la sociedad. Como decía Charlie Munger...

Tenemos que invertir en el mundo en que vivimos, y no en el mundo que queremos.

Un abrazo,

Leandro

Reply