- Invirtiendo En Calidad

- Posts

- El Q1 de Copart

El Q1 de Copart

Negocio extraordinario pero...¿precio justo?

Leandro González-Sicilia Lafuente

November 27, 2024

Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

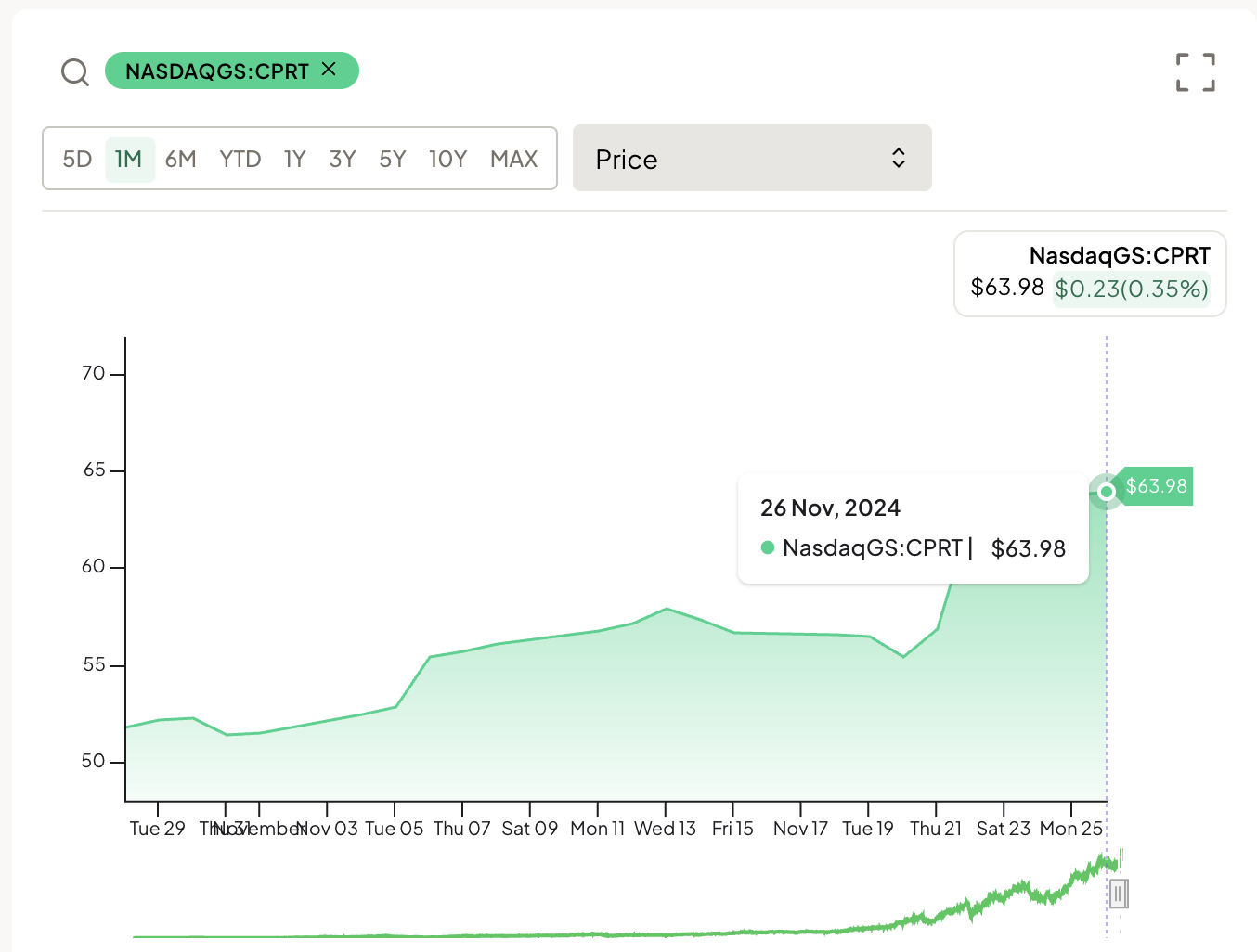

Copart presentó resultados del primer trimestre de su ejercicio fiscal 2025 la semana pasada. Los resultados fueron bastante buenos, pero de ninguna manera esperaba la reacción que tuvo la acción considerando su ya elevado múltiplo. El mercado ha revalorizado las acciones de Copart más de un 15% desde la publicación de estos resultados y actualmente se encuentran en máximos históricos:

Como bien sabrás, Copart ha sido una de las grandes ganadoras de mi cartera (al menos de momento); la acción se ha revalorizado casi un 130% desde mi coste medio, lo que supone un retorno anualizado del 41% (el más elevado de cualquier empresa de la cartera). Dicho esto, a toro pasado me es bastante evidente que cometí un error al dimensionar la posición, ya que no invertí lo suficiente en la empresa cuando cotizaba a múltiplos razonables (sub-30 veces beneficios). Esto es muy fácil de decir a toro pasado, pero obviamente no era tan fácil de ver por aquel entonces ya que Copart no disfrutaba de tantos vientos de cola como lo hace hoy. Lo que esto me recuerda es que no debemos fijarnos únicamente en nuestros fracasos a la hora de buscar errores, ya que también hay muchos errores entre nuestros éxitos.

Ahora bien, esta revalorización de la acción ha levantado dudas (razonables) sobre la valoración. Es innegable que Copart está cara, pero vamos a analizar primero los buenos resultados; al final del artículo hablaré de la valoración.

Antes de pasar a la tabla resumen, me gustaría decir que la call de resultados de este trimestre fue probablemente una de las mejores que he leído y recomiendo encarecidamente que la leas si te interesa entender la dinámica del negocio asegurador de Copart.

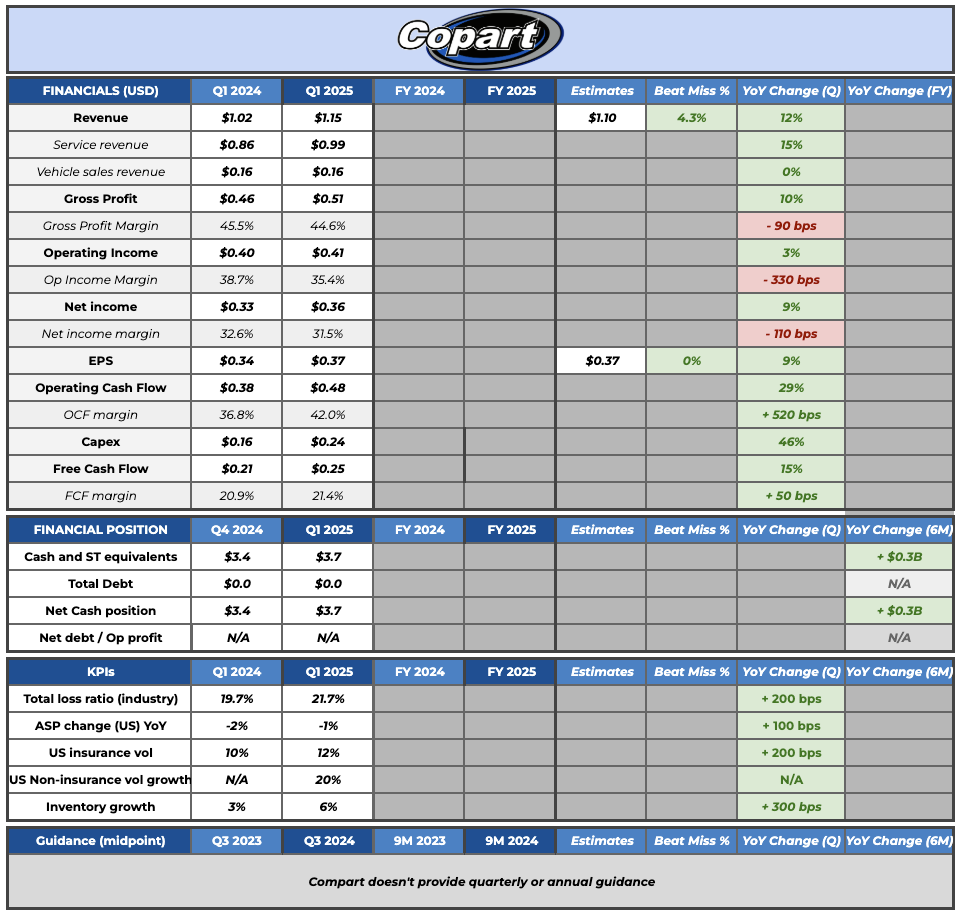

La tabla resumen y algunos comentarios

Esta es la tabla resumen de Copart:

Fuente: Elaborado por Invirtiendo en Calidad

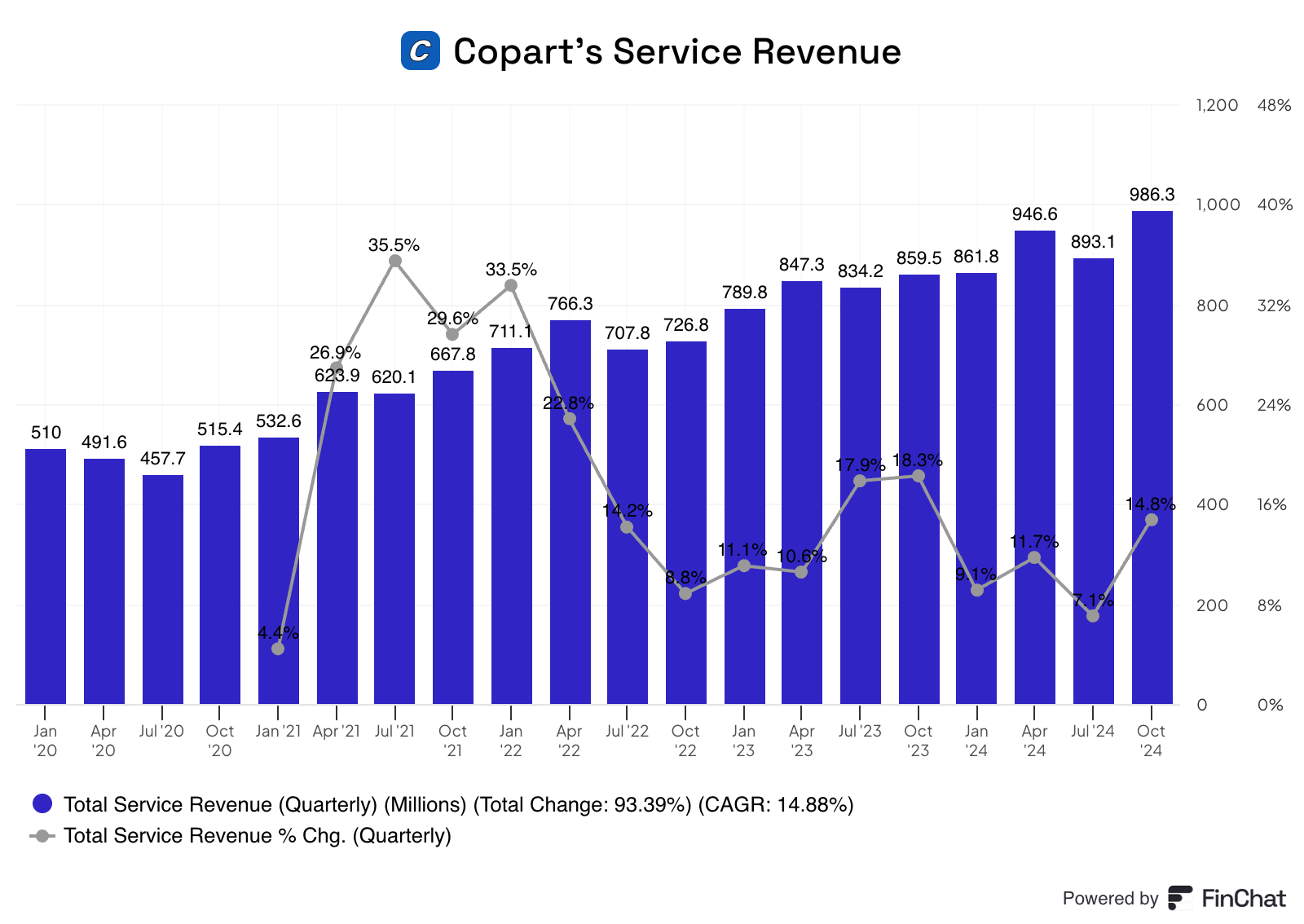

Lo primero que destacaría sería la tasa de crecimiento. Copart logró crecer una vez más a ritmo de doble dígito, y ver un crecimiento del 15% en service revenue (ingresos por servicios) es bastante notable si tenemos en cuenta que se aceleró de manera significativa con respecto al trimestre anterior a pesar de sufrir comparables más difíciles. Dicho esto, Copart se benefició de dos huracanes importantes en Florida (Helene y Milton), pero a medida que estas catástrofes se vuelven más recurrentes, creo que es razonable incluirlas en la operativa habitual de la empresa:

Hablando de catástrofes...Copart ha cambiado un poco la contabilidad en cuanto a estos eventos se refiere. La empresa solía contabilizar en la cuenta de resultados los costes relacionados con estos eventos cuando estos se producían, independientemente de si había vendido los coches relacionados con ellos. Esta política de reconocimiento de gastos generaba algunos headwinds temporales en la rentabilidad, pero ahora la empresa sólo incluye en la cuenta de resultados aquellos costes relacionados con los coches que ya ha vendido, capitalizando el resto en el balance:

Esto refleja los costes no capitalizados asociados a las unidades vendidas en el trimestre, lo que supone un cambio con respecto a nuestro reporte sobre catástrofes. Quedan 18 millones de dólares en costes, en los que se incurrió y que actualmente están capitalizados en el balance. Se reconocerán a medida que se vendan las unidades CAT restantes.

Esto es bueno para todos porque suaviza los resultados y evita tener que hacer ajustes cuando se producen este tipo de acontecimientos. Siempre hay que tener cuidado cuando una empresa empieza a capitalizar gastos en el balance, pero creo que en este caso tiene bastante sentido.

Independientemente de esta capitalización de costes, las catástrofes no suelen ser muy rentables para Copart, pero la empresa sigue en este negocio de “menor margen” para satisfacer a sus clientes (las aseguradoras). El margen bruto se vio afectado negativamente por estas catástrofes este trimestre (aunque se mostraron bastante resilientes), pero la empresa logró vender los coches más rápido:

Nuestra preparación anticipada y la ejecución de nuestro equipo esta vez arrojaron aún mejores resultados, con aproximadamente el doble de vehículos recogidos en los 10 primeros días de estas tormentas de 2024 en comparación con Ian en 2022.

A finales de octubre, sólo 3 semanas después de que Milton tocara tierra, habíamos vendido aproximadamente una cuarta parte de todos los vehículos asignados que recibiríamos finalmente tanto de Helene como de Milton.

Vender los coches más rápido beneficia a la conversión de efectivo a través de una rotación de inventario más rápida. Dicho esto, la razón por la que el flujo de caja mejoró significativamente este trimestre tiene más que ver con un diferencial de 100 millones de dólares en la partida de gastos pagados por adelantado (prepaid expenses).

Una rotación más rápida del inventario es una fuente de opcionalidad para Copart, ya que puede mejorar drásticamente su conversión de efectivo. La empresa se ha “quejado” varias veces de que el verdadero cuello de botella en todo su proceso de salvage (que varía por estado) es conseguir el título de siniestro total (es decir, la burocracia). Esta es una de las razones por las que la empresa lanzó Title Express, una oferta que está creciendo bastante rápido:

Ahora gestionamos los títulos de aproximadamente 1 millón de vehículos al año. Así que ahora es una parte considerable de todos los títulos debido proceso en nombre de las compañías de seguros.

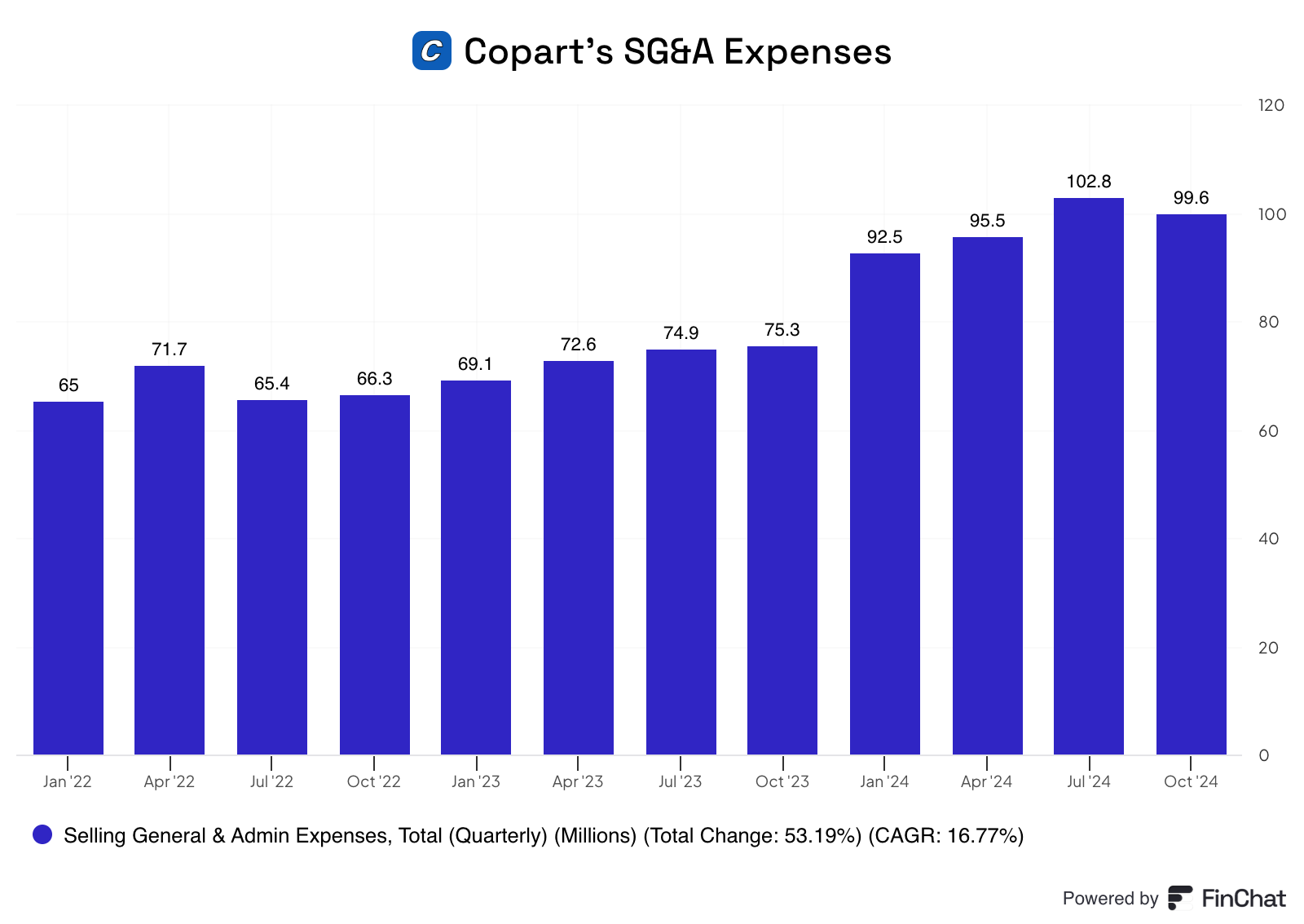

Los gastos de venta, generales y administrativos (SG&A, por sus siglas en inglés) de Copart siguieron aumentando rápidamente, pero por una buena razón.

Hay actualmente dos motivos que están impulsando estos gastos al alza. El primero es el negocio no asegurador (non-insurance) de la empresa, ya que éste requiere un conjunto de empleados diferente al del negocio asegurador. El segundo (y probablemente más significativo) es Purple Wave:

Este aumento de 37 millones de dólares refleja el crecimiento a través de las inversiones que hemos hecho en el crecimiento de nuestro equipo de ventas de equipos especiales. Esperamos generar un crecimiento significativo del valor bruto de las transacciones de equipos especiales en los próximos 12 a 24 meses como resultado directo de esta inversión.

La inversión en gastos de venta, generales y administrativos que hemos realizado, básicamente ha duplicado la plantilla de nuestro equipo de ventas desde la adquisición.

Copart parece estar invirtiendo una buena parte por adelantado, por lo que evidentemente su margen operativo está sufriendo, disminuyendo más de 300 puntos básicos. La buena noticia es que Purple Wave está ganando cuota de mercado gracias a estas inversiones:

Purple Wave ha impulsado un crecimiento del valor bruto de las transacciones de dos dígitos año tras año durante los últimos doce meses, lo que supera significativamente el crecimiento de la industria en los mercados de subastas de equipos a los que sirven.

Debido a que estas inversiones se están realizando por adelantado, la empresa está actualmente underearning (i.e., ganando menos de lo que debería en un estado normalizado):

Esperamos que estas inversiones se reduzcan parcialmente en los próximos 12 meses y creemos que la empresa estará bien posicionada para generar un fuerte apalancamiento operativo en el futuro.

Aunque este underearning es evidente a nivel operativo, yo no creo que lo sea tanto a nivel de beneficio neto. Copart tiene una importante posición de tesorería que ha estado invirtiendo en bonos del Tesoro. Con los tipos de interés empezando a caer, yo no contaría con estos beneficios (al menos en la misma medida) en el futuro.

También cabe señalar que el negocio no asegurador de Copart (en el que también incluyo Purple Wave) es una fuente de opcionalidad y una barrera de protección adicional contra el riesgo terminal de la empresa. Los volúmenes de Blue Car y de Dealers siguieron creciendo a un ritmo más elevado que el negocio asegurador. Esto significa evidentemente que están ganando cuota de los ingresos totales, pero no sabemos desde qué base. Esta transición es buena por varios motivos.

En primer lugar, hace que la empresa dependa menos de los accidentes y disminuye algo su riesgo terminal: la llegada de la conducción autónoma. Copart siempre dependerá de su negocio de seguros, pero es innegable que en el futuro habrá menos beneficios expuestos a este riesgo. El equipo directivo de Copart cree que este riesgo está un poco exagerado:

Las tecnologías de seguridad penetran gradualmente en los envíos de vehículos nuevos, y aún más gradualmente en la base instalada de vehículos conducibles.

Explico brevemente lo que quiere decir Copart aquí. El parque automovilístico estadounidense actual tiene unos 13 años de antigüedad, por lo que si todos los vehículos nuevos vendidos estuvieran equipados con capacidades de conducción autónoma, se tardaría unos 13 años en sustituir todo el parque automovilístico (y esto suponiendo que la gente no sustituya sus vehículos actuales con vehículos usados).

El segundo impacto positivo del negocio no asegurador es que está mejorando la calidad del inventario de Copart y haciendo que los ASPs (Average Selling Prices o costes medios de venta) sean más resilientes que los precios mostrados en el índice Manheim.

Y, cada vez más, estamos trabajando para estar cerca de tener vehículos con menos daños fluyendo a través de BlueCar.

Esto es, en mi opinión, lo que ha cogido al mercado por sorpresa en los dos últimos años y uno de los motivos detrás de la subida de las acciones. Los volúmenes del negocio asegurador y los ASPs solían moverse en direcciones opuestas, pero la empresa parece estar operando actualmente en el punto dulce en el que los volúmenes están volviendo sin una disminución correspondiente en los ASP.

El impacto que Trump puede tener en Copart también es interesante. Uno puede, por supuesto, especular como quiera, pero así es como lo ve la dirección de Copart:

Se pueden imaginar escenarios en los que el valor de los coches que vendemos sea ciertamente más alto porque ya han aterrizado en las costas de Estados Unidos y, por lo tanto, ahora compiten contra vehículos o piezas procedentes del extranjero que ahora pueden enfrentarse a nuevos aranceles.

Muchos expertos están tratando de entender en qué industrias tendrán los aranceles un impacto más significativo y una de las “ganadoras” parece ser la industria del automóvil. La razón es que esta industria depende de piezas fabricadas en el extranjero y, como bien señala la dirección de Copart, en la medida en que estas piezas se encarezcan, el inventario de Copart se vuelve más valioso.

Los cuatro motores del negocio de seguros de Copart

Antes en el artículo mencioné que la call de este trimestre fue una de las mejores que he leído (aunque Copart tiene muchas de entre las que elegir). El equipo directivo expuso claramente los motores de crecimiento de su negocio de seguros, que pueden resumirse del siguiente modo:

Crecimiento demográfico

Kilómetros recorridos

Siniestralidad y gravedad de los accidentes

Frecuencia de siniestros totales o total loss frequency

Los dos primeros han sido claros vientos de cola a lo largo de la historia de Copart. El tercero constituye un viento en contra y debería acabar (el “cuándo” importa) culminando en el riesgo terminal de la empresa: ausencia de accidentes gracias a una flota 100% autónoma. Es el cuarto, sin embargo, el que ha permitido (y permitirá) a Copart crecer de manera significativa a pesar de producirse menos accidentes y de menor gravedad:

Hoy en día, frente a 1990, hay aproximadamente un tercio menos de accidentes y víctimas mortales por cada millón de kilómetros recorridos.

Como ya he comentado, el crecimiento de volumen del negocio no asegurador y equipos especiales debería, en teoría, reducir significativamente su riesgo terminal. No conocemos el porcentaje de ventas que suponen ninguna de estas fuentes, pero sí sabemos que están creciendo más rápido que el negocio asegurador y, por lo tanto, están ayudando a la empresa a diversificar sus fuentes de ingresos.

Highlights del segmento internacional

También hubo varios highlights en el segmento internacional de la empresa, que, en teoría, debería ayudarla a diversificarse de su riesgo terminal. La razón es que, si bien los coches autónomos podrían llegar “antes” a EE.UU., podrían tardar más en hacerlo a otros países en los que Copart puede seguir abasteciéndose de volúmenes.

Los ingresos internacionales crecieron un 30% interanual, y los ingresos por servicios un 16% interanual. Ambas métricas mostraron un fuerte crecimiento en comparación con su histórico. Estas son buenas noticias para los accionistas de Copart, porque una de las incógnitas de la empresa siempre ha sido si serían capaces de construir en los mercados internacionales algo similar a lo que han hecho en Estados Unidos. Aunque todavía es muy pronto, la historia parece progresar adecuadamente.

Valoración y lo que haré con mi posición

A menudo he dicho que Copart es una de (si no “LA”) las empresas de mayor calidad que he analizado nunca, y sigo pensando lo mismo. Sin embargo, invertir no consiste sólo en encontrar grandes empresas, sino también en encontrarlas a precios atractivos (invertir es un “juego” de doble filo). Al principio de este artículo mencioné que cometí el error de no dimensionar Copart adecuadamente cuando cotizaba a una valoración atractiva, pero ¿sigue estando a una valoración atractiva?

Hazte suscriptor premium

Tendrás acceso a todo el contenido y a una comunidad privada

¿Ya eres miembro de pago? Inscribirse.

Una suscripción te da...:

- • Acceso a todos los artículos

- • Contacto directo con nosotros

- • Acceso a nuestra cartera y transacciones

- • Muchas más funcionalidades

Reply