- Invirtiendo En Calidad

- Posts

- El Capital Management Update de Texas Instruments

El Capital Management Update de Texas Instruments

Cambios y valoracion

Leandro González-Sicilia Lafuente

August 21, 2024

Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

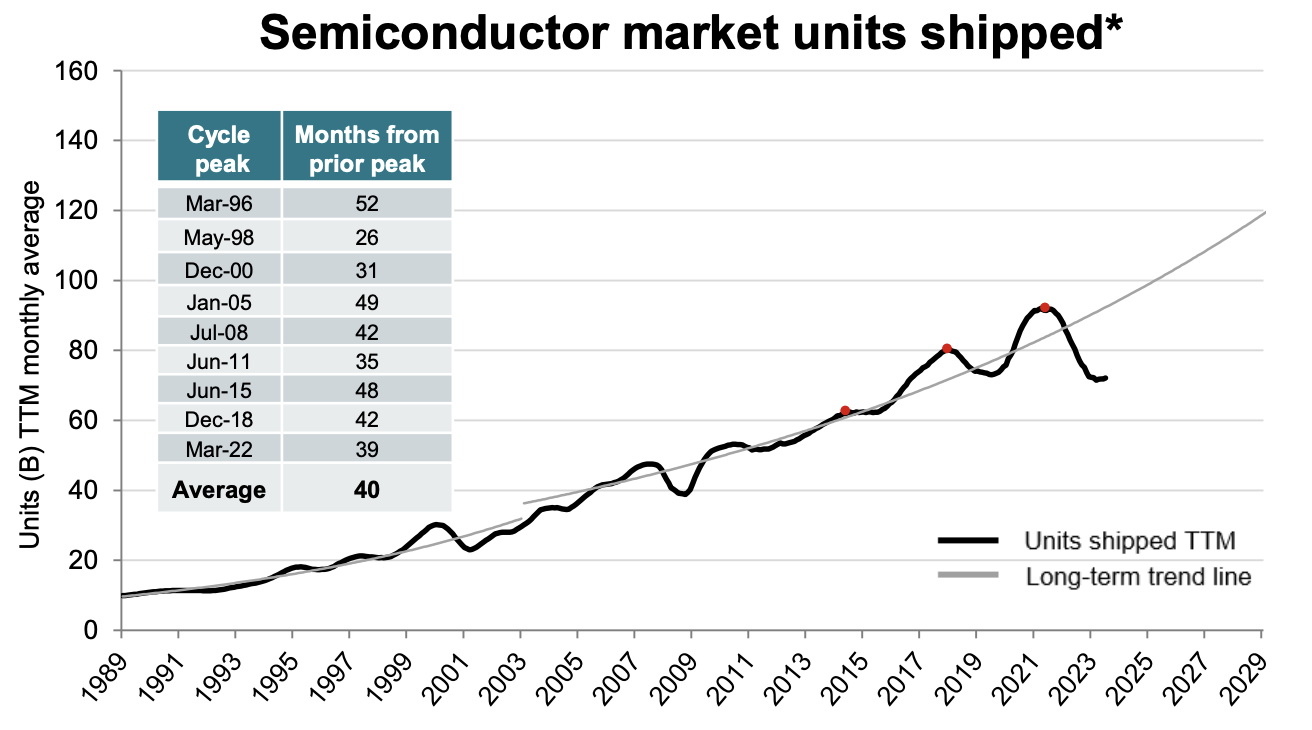

Texas Instruments celebró ayer su Off-Cycle Capital Management Update . Mi impresión es que no ha cambiado mucho con respecto al último Capital Management Update que la empresa celebró en febrero, pero sí hubo algún dato nuevo interesante. Lo primero que compartió el equipo directivo fue una instantánea del presente y el futuro de la industria. No es ningún secreto que la industria está atravesando un ciclo bajista, pero fue sorprendente escuchar que las unidades vendidas se encuentran actualmente no sólo significativamente por debajo del pico de 2022, sino también por debajo de los niveles de 2019:

Fuente: Presentación de Texas Instruments

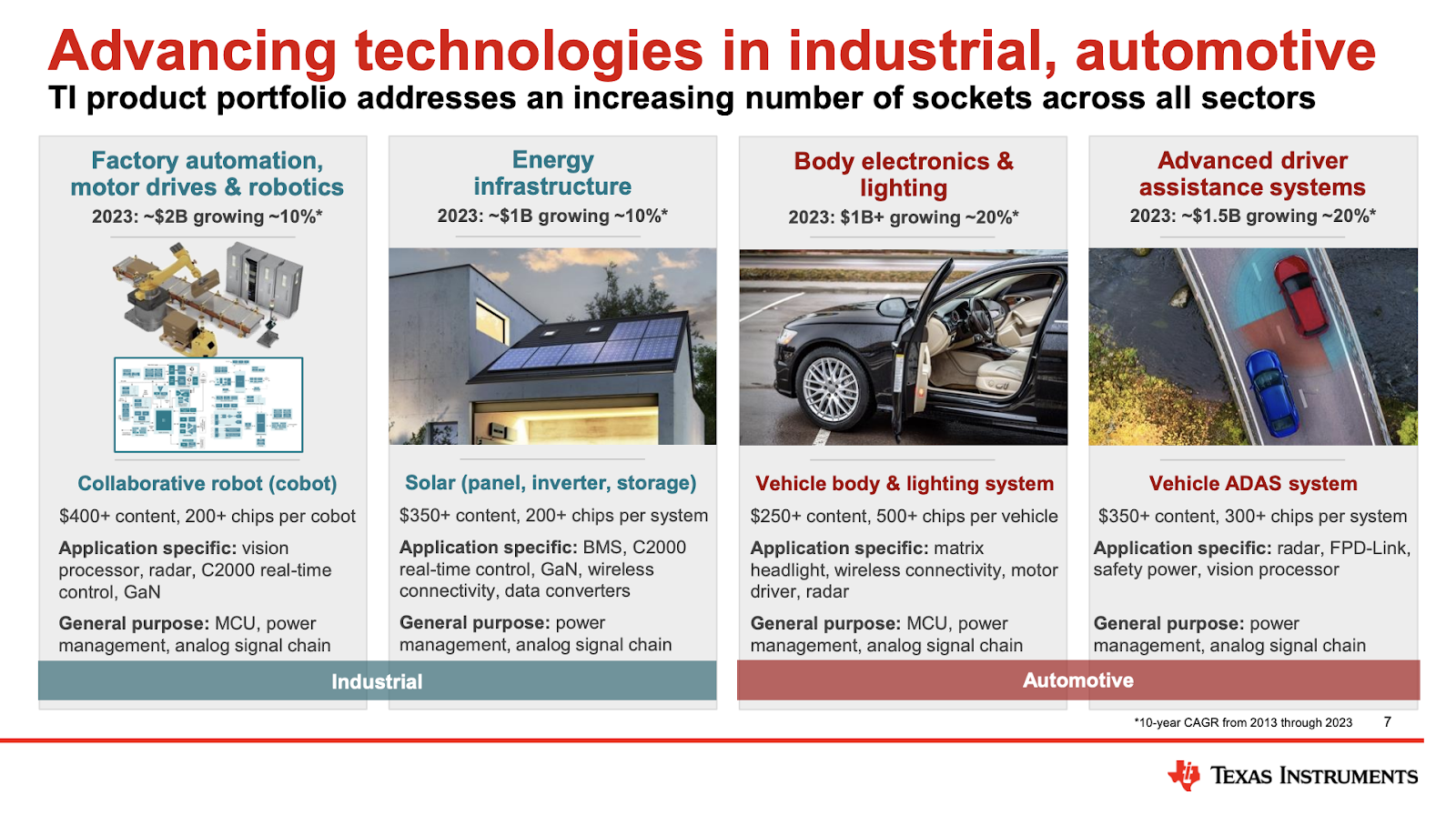

El equipo directivo pasó a compartir algo que ya sabemos: esperan que los segmentos industrial y automotive mantengan su fuerte crecimiento en el futuro, razón por la cual han sobreexpuesto la empresa a esas áreas:

Fuente: Presentación de Texas Instruments

¿Qué ha cambiado?

Hubo dos cambios relevantes con respecto al último Capital Management Update de la empresa (celebrado en febrero):

El Capex para 2026 es ahora flexible, y se espera que las key metrics (métricas clave) superen las expectativas.

El equipo directivo compartió diferentes escenarios explícitos de ingresos y flujo de caja libre por acción.

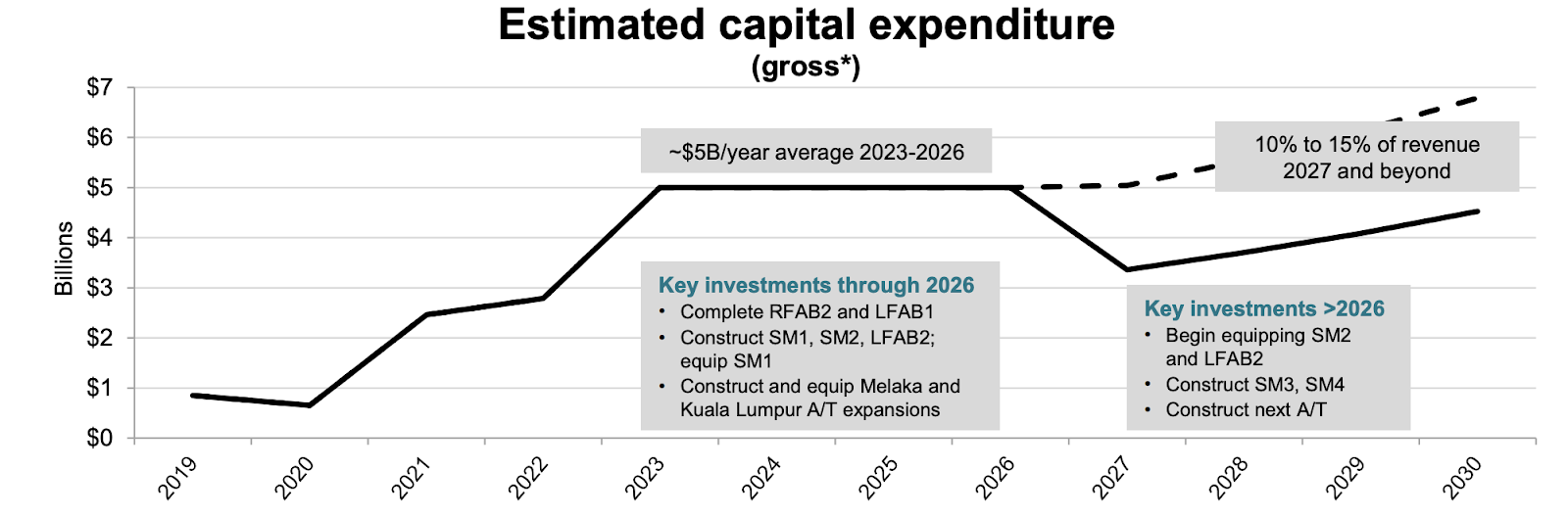

Empecemos por la primera que es bastante sencilla de explicar. Durante la call de febrero, el equipo directivo compartió que el Capex promediaría 5.000 millones de dólares al año hasta 2026 (inclusive):

Fuente: Capital Management Update de Febrero

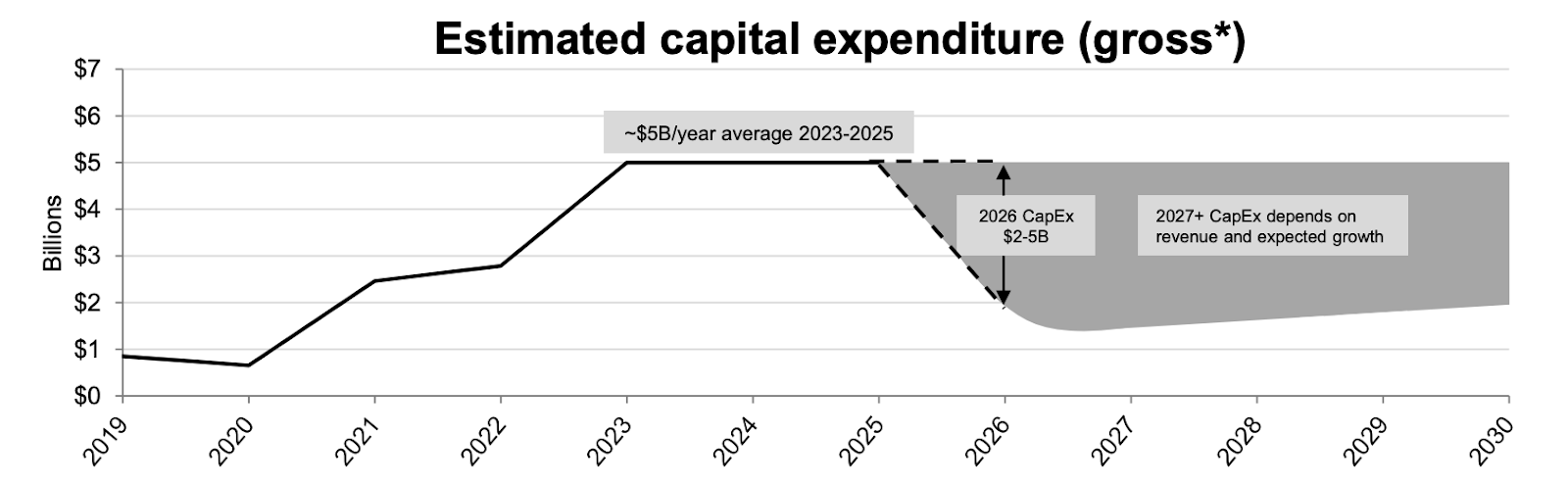

El panorama sigue siendo algo similar, pero 2026 ya no es un año de "Capex fijo". TI espera ahora que el Capex en 2026 se sitúe entre 2.000 y 5.000 millones de dólares, dependiendo del entorno de demanda:

Fuente: Presentación de Texas Instruments

Esto no debería haber sorprendido a ningún inversor, ya que es algo que habían insinuado anteriormente pero que no habían plasmado en un gráfico. Muchos atribuyen este cambio a la llegada de Elliott, el inversor activista. La dirección, sin embargo, señaló que se trata simplemente de una actualización basada en que hoy tienen más visibilidad sobre 2026 que cuando trazaron el plan inicial. La verdad se encuentra probablemente en algún punto intermedio.

Nótese, sin embargo, que lo anterior hace referencia al Capex bruto. Aunque pueda parecer una inversión muy significativa (lo es), no debemos olvidar que la empresa recibirá entre 7.000 y 9.000 millones de dólares en ayudas públicas relacionadas con el Chips Act (créditos fiscales a la inversión y subvenciones directas) para llevar a cabo este plan de ampliación de capacidad.

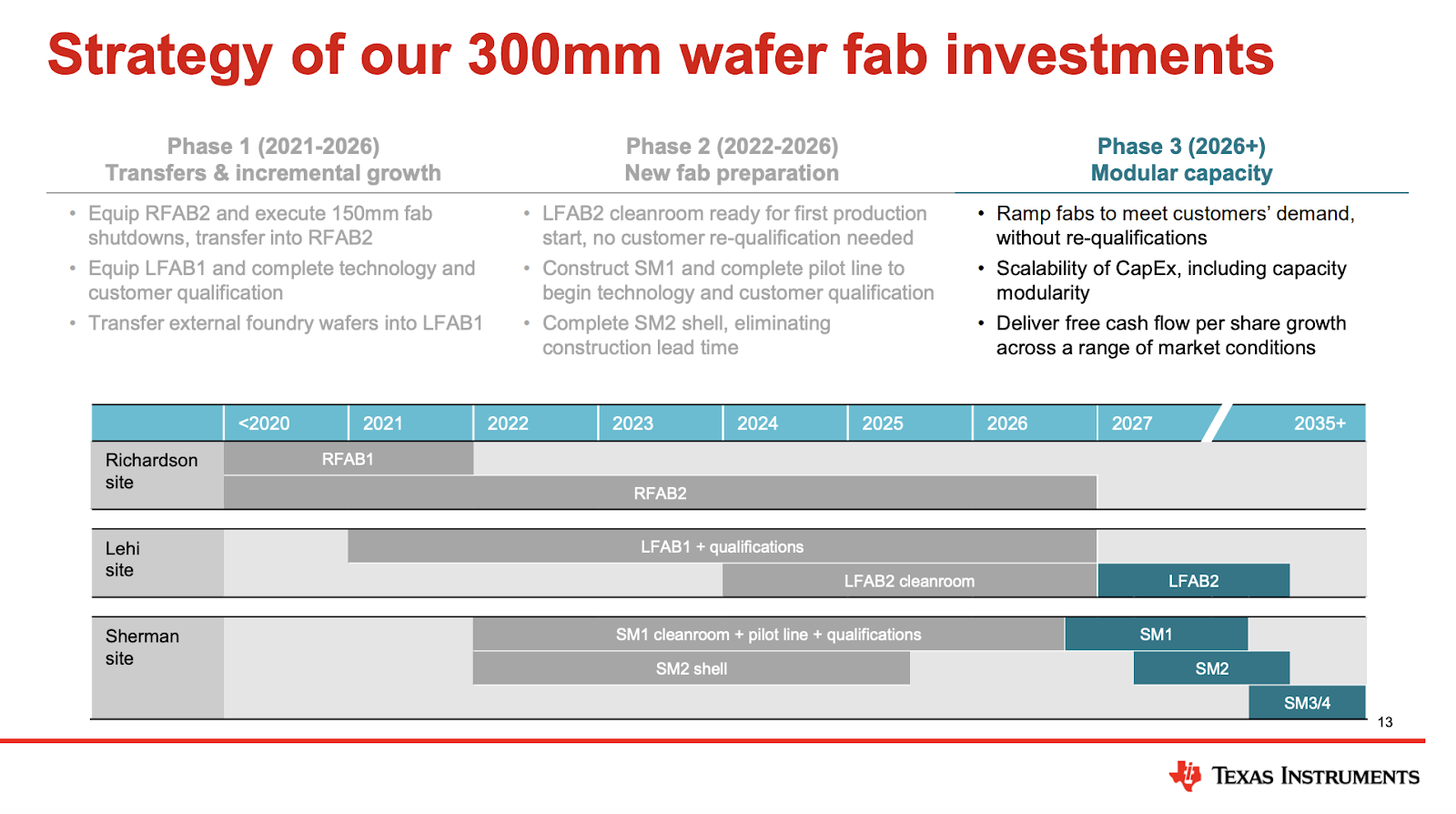

También tuvimos acceso a un calendario más detallado de este plan:

Fuente: Presentación de Texas Instruments

Lo único que destacaría de lo anterior es que la Fase 3 es bastante flexible porque los cimientos (es decir, las tareas más costosas y que más tiempo requieren) de LFAB2, SM1 y SM2 se dejarán construidos en la Fase 2. Esto significa que la empresa estará en una posición bastante buena para atender la demanda posterior a 2027 sin exponerse a una estructura de costes inflada si esta demanda no se materializa. El equipo directivo llegó a señalar que, a partir de 2027, el Capex podría incluso reducirse a Capex de mantenimiento si las condiciones lo justifican. Obviamente, esto son buenas noticias porque el flujo de caja libre debería ser menos volátil de lo que hemos experimentado últimamente.

También mencionaron que las ampliaciones de capacidad son ahora más eficientes y productivas gracias a la mejora del throughput (la productividad de los sistemas), algo que tomo como un buen guiño a ASML. Esto se traduce en una inversión en capital más baja de lo previsto y en la superación de las expectativas de las métricas clave anteriormente compartidas. La dirección mencionó en febrero que esperaba lograr los siguientes objetivos de cara a 2026:

Fuente: Capital Management Update de Febrero

Ahora, el equipo directivo espera nuevas mejoras en el % de obleas fabricadas y ensambladas internamente y de obleas fabricadas en 300 mm:

Fuente: Presentación de Texas Instruments

Esta es otra buena noticia ya que la integración vertical y las obleas de 300 mm benefician el rendimiento de la empresa, aunque estos beneficios no sean evidentes (o incluso actúen como vientos en contra) durante los ciclos bajistas.

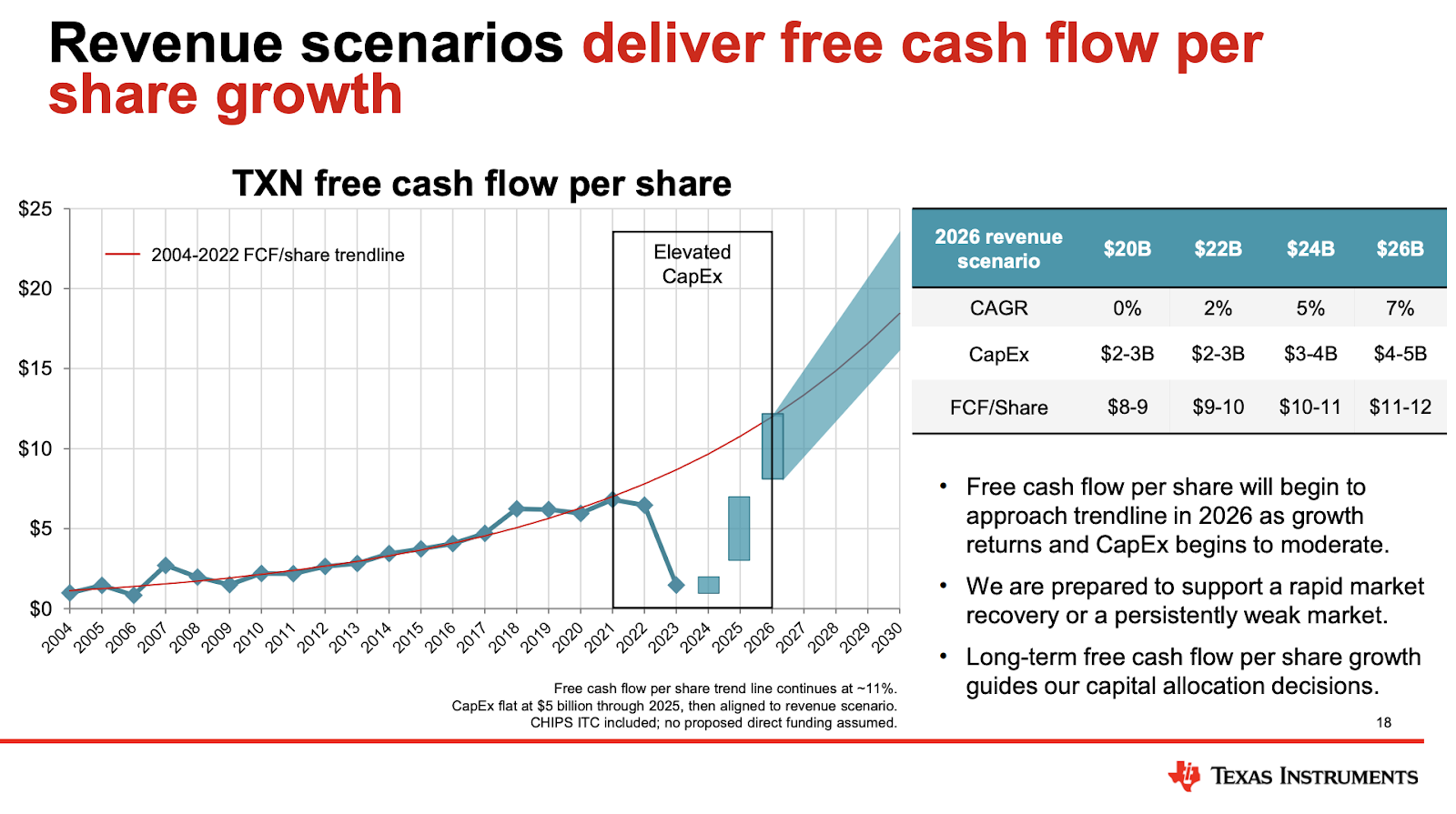

Lo segundo que ha cambiado con respecto a la call de febrero es que la dirección ha modificado su "métrica de ingresos soportados" por unos escenarios explícitos de ingresos y flujo de caja libre:

Fuente: Presentación de Texas Instruments

Podemos ver cuatro escenarios para 2026 en la tabla anterior, desde el más "pesimista" al más "optimista". Me centraré en lo que la dirección cree que es el escenario "más pesimista" porque requiere contexto. Las CAGR (Compounded Annual Growth Rate o tasa compuesta anualizada) mostradas en la tabla anterior hacen referencia a la tasa de crecimiento que se alcanzaría en comparación con el pico del ciclo anterior (2022), por lo que no se trata de una CAGR calculada sobre dónde se encuentra la empresa en la actualidad. El equipo directivo recibió algunas preguntas al respecto. Los analistas creen que TI terminará este año con unos ingresos en torno a los 15.700 millones de dólares, lo que significa que 20.000 millones de dólares en 2026 corresponden a una CAGR (a dos años) del 13% desde los niveles actuales. Algunos analistas creen que esto es un poco optimista para ser el caso pesimista, y aunque yo puedo estar de acuerdo, es interesante ver que 20.000 millones de dólares es más o menos lo que los analistas esperan que TI genere en 2026...

Sin embargo, la cifra necesita más contexto. A pesar de estar en un ciclo bajista, no debemos olvidar que hay una tendencia secular que subyace a la industria analógica. Esto significa que los picos futuros deberían ser superiores a los pasados. Esto ya ha sucedido en el pasado, y aunque es difícil imaginar que volverá a ocurrir mientras mientras nos encontramos en las profundidades de un ciclo bajista que ha hecho que las unidades vendidas se encuentre por debajo de los niveles de 2019, no creo que haya motivos para creer que esto vaya a cambiar en el futuro. El "peor de los casos" asume una de dos cosas...

2026 no será un año pico

Suponiendo que sea un año pico, no habrá crecimiento de pico a pico

Dada la secularidad del sector, yo diría que la hipótesis más probable es la primera. El equipo directivo no pretende hacer market timing; simplemente ha proporcionado un abanico de resultados de ingresos que se traducen en escenarios de FCF/acción (algo que pueden controlar en mayor medida).

Otra cosa que hay que tener en cuenta es que el pico de 2022 podría estar subestimado. La dirección argumentó que no tenían suficiente oferta para satisfacer la demanda, por lo que tuvieron que renunciar a algunas ventas. Esto significa que si hubieran tenido oferta suficiente, habrían vendido más y, por tanto, habrían generado más ingresos. En última instancia, esto significa que aún podríamos estar por debajo de una recuperación total incluso si la empresa alcanza los 20.000 millones de dólares de ingresos en 2026. Los analistas, sin embargo, señalaron acertadamente que hubo un entorno de precios “inusual” debido a esta escasez de oferta, algo que podría haber en cierto modo compensado el menor volumen de ventas (estoy de acuerdo con esto).

Lo más interesante de los escenarios del equipo directivo es que, a pesar de que hay una variación del 30% entre las hipótesis pesimista y optimista de ingresos, se espera que la variabilidad del flujo de caja libre sea aproximadamente la misma. Esto no es normal para una empresa considerada intensiva en capital con un modelo operativo de costes fijos, pero la dirección lo atribuye a dos cosas...

La flexibilidad de Capex de la que hablaba antes.

Los márgenes de flujo de caja volverán a ser los que han sido históricamente (cabe recordar que TI ha acumulado importantes existencias, lo que ha penalizado la conversión del flujo de caja).

Otra cosa esencial a tener en cuenta es que los anteriores escenarios de FCF no incluyen ningún dinero relacionado con subvenciones directas. La empresa firmó el viernes un acuerdo preliminar para recibir 1.600 millones de dólares del Gobierno, pero los términos de este acuerdo aún no son firmes, lo que ha llevado a la dirección a excluirlos. 1.600 millones de dólares no son una miseria, ya que podrían financiar más de la mitad del Capex previsto en el escenario más pesimista.

Los distintos escenarios de FCF se traducen en estos múltiplos de FCF de cara a 2026:

Ingresos de 20.000 millones de dólares: 24 veces

Ingresos de 22.000 millones de dólares: 21 veces

Ingresos de 24.000 millones de dólares: 19 veces

Ingresos de 26.000 millones de dólares: 18 veces

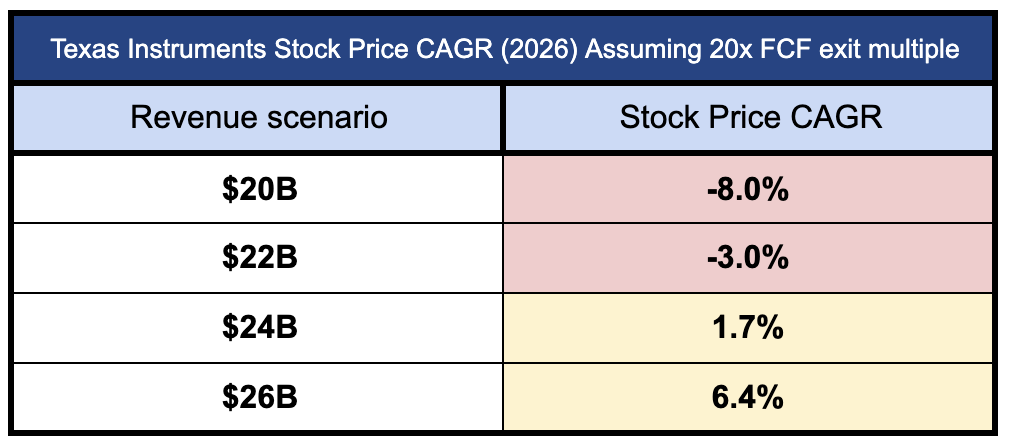

El escenario de ingresos de 20.000 millones de dólares parece pesimista a pesar de que una recuperación tan “brusca” sea inconcebible para muchos en la parte baja de un ciclo. Esto es algo que suele ocurrir en los sectores cíclicos y es la razón por la que estas empresas tienden a cotizar con descuento durante determinados periodos, pero ¿está atravesando Texas Instruments un periodo de este tipo?

Históricamente, la empresa ha cotizado a un múltiplo de FCF de 20 veces. Suponiendo que esto se mantenga constante en 2026, podemos esperar los siguientes retornos sobre el precio de las acciones para 2026 (hay mucho que suponer aquí...)

Fuente: Elaborado por Invirtiendo en Calidad

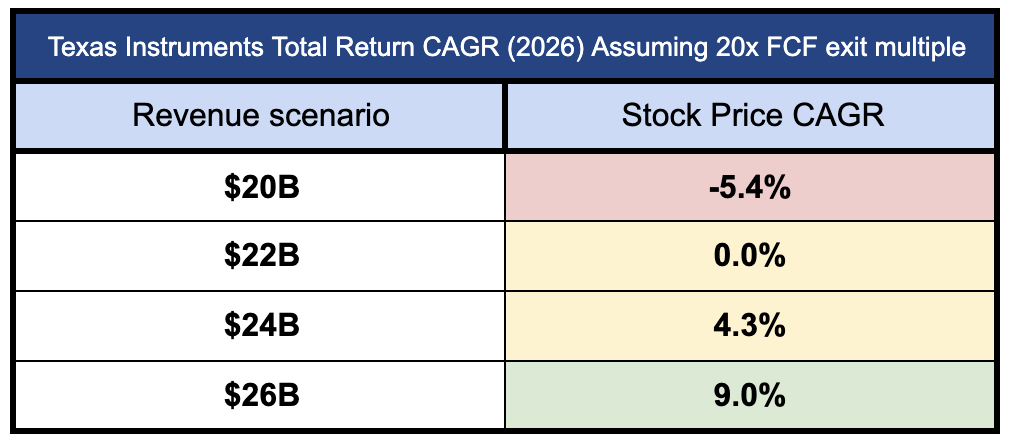

A esto hay que añadir la actual rentabilidad por dividendo del 2,6%, que debería situarnos en las siguientes estimaciones de retorno total...

Fuente: Elaborado por Invirtiendo en Calidad

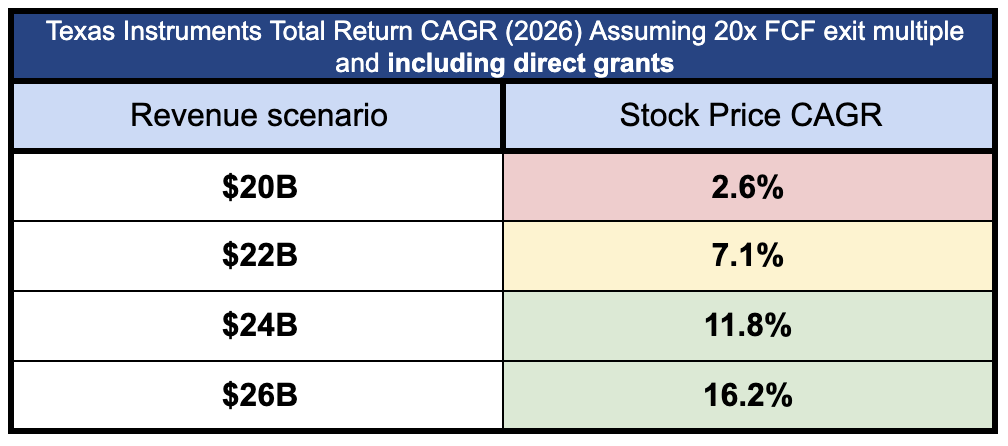

El "escenario más optimista" no nos lleva a un retorno de doble dígito. Sin embargo, debemos recordar que las cifras de Flujo de Caja Libre de la empresa excluyen cualquier subvención directa del Chips Acts. Si la empresa recibiera, digamos, 1.500 millones de dólares en subvenciones directas en 2026, esto se traduciría en 1,6 dólares adicionales en Flujo de Caja Libre por acción, lo que haría que la rentabilidad total fuera la siguiente:

Fuente: Elaborado por Invirtiendo en Calidad

Estas cifras parecen mucho más atractivas, pero el timing de tales subvenciones también es incierto, por lo que no hay garantía de que se incluyan en las cifras de 2026. Esto no debería ser relevante para los inversores que miran a más de 2 años vista.

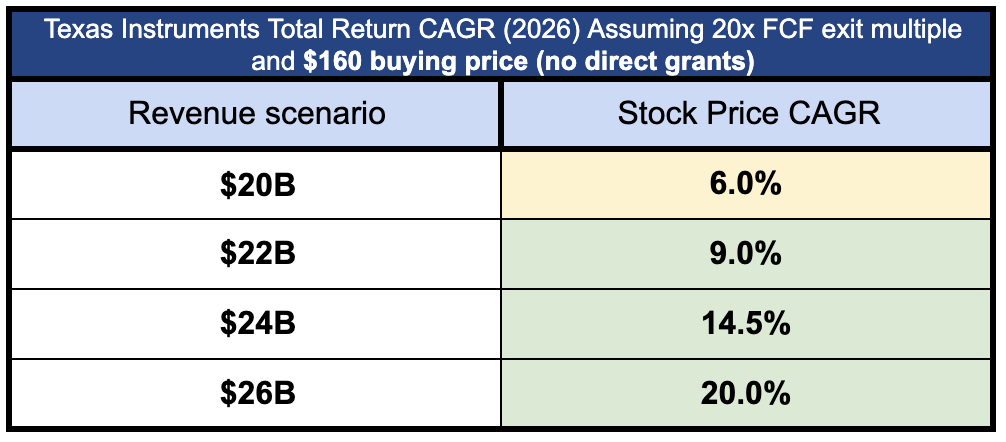

No creo que la empresa esté extremadamente cara, pero tampoco creo que ofrezca una excelente relación riesgo-recompensa. Como compartí en mi anterior artículo sobre TI, mi punto de compra se sitúa en torno a los 160 dólares (en ese ejercicio utilicé cifras de 2030). Si utilizamos $160 para calcular la rentabilidad potencial, ignorando las subvenciones directas, llegamos a los siguientes escenarios de retorno (obviamente, he utilizado una mayor rentabilidad por dividendo para tener en cuenta el precio más bajo de las acciones):

Fuente: Elaborado por Invirtiendo en Calidad

Parecen retornos mucho más atractivos, y yo diría que puede que haya sido demasiado pesimista con mi estimación de 160 dólares. La razón radica en el conservadurismo que incorporé a mi ejercicio 2030, en el que utilicé una hipótesis de ingresos conservadora, pero la uní al extremo superior de intensidad de capital. A juzgar por los comentarios de la dirección durante el Capital Management Update de ayer, es muy improbable que se produzca esta situación, ya que el Capex puede llegar a ser tan bajo como un Capex de mantenimiento si el entorno de demanda no es favorable. Me plantearía ampliar mi posición por debajo de 170 dólares. Creo que este nivel ofrece un retorno ajustado al riesgo muy atractivo.

Un abrazo,

Leandro

Disclaimer: la información aquí contenida se expone a título meramente informativo y no constituye una recomendación de inversión. Cada persona es responsable de hacer su propio análisis y de tomar sus propias decisiones de inversión.

Reply