- Invirtiendo En Calidad

- Posts

- Cuando el Dinero Duerme

Cuando el Dinero Duerme

Algunas reflexiones sobre el dinero muerto

Leandro González-Sicilia Lafuente

December 10, 2024

Este artículo es de lectura gratuita, pero me gustaría pedirte un pequeño favor: que compartas Invirtiendo en Calidad con aquellas personas que crees que pueden estar interesadas.

Creo que es algo que no te cuesta nada (ni en tiempo ni en dinero) y que a mí me ayudaría mucho a seguir creciendo el servicio.

¡Muchas gracias de antemano y espero que te guste este artículo!

Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Si llevas tiempo invirtiendo, probablemente te habrás topado más de una vez con la expresión “dead money” (dinero muerto). Se trata de una expresión bastante común en el mundo bursátil y una que probablemente ha causado estragos en los retornos a largo plazo de muchos inversores. La expresión “dead money” está sustentada por el mantra de que los inversores no solo deben acertar, si no hacerlo en el momento adecuado. Quiero compartir algunas reflexiones sobre este tema en este artículo.

Lo primero es lo primero: ¿a qué hace referencia la expresión “dead money”? “Dead money” es la expresión más temida de Wall Street (no lo creo, pero estará cerca) y define una situación en la que una inversión se queda estancada debido a la ausencia de un catalizador. En pocas palabras, la expresión dead money se utiliza para definir una situación en la que una acción está plana durante un periodo prolongado.

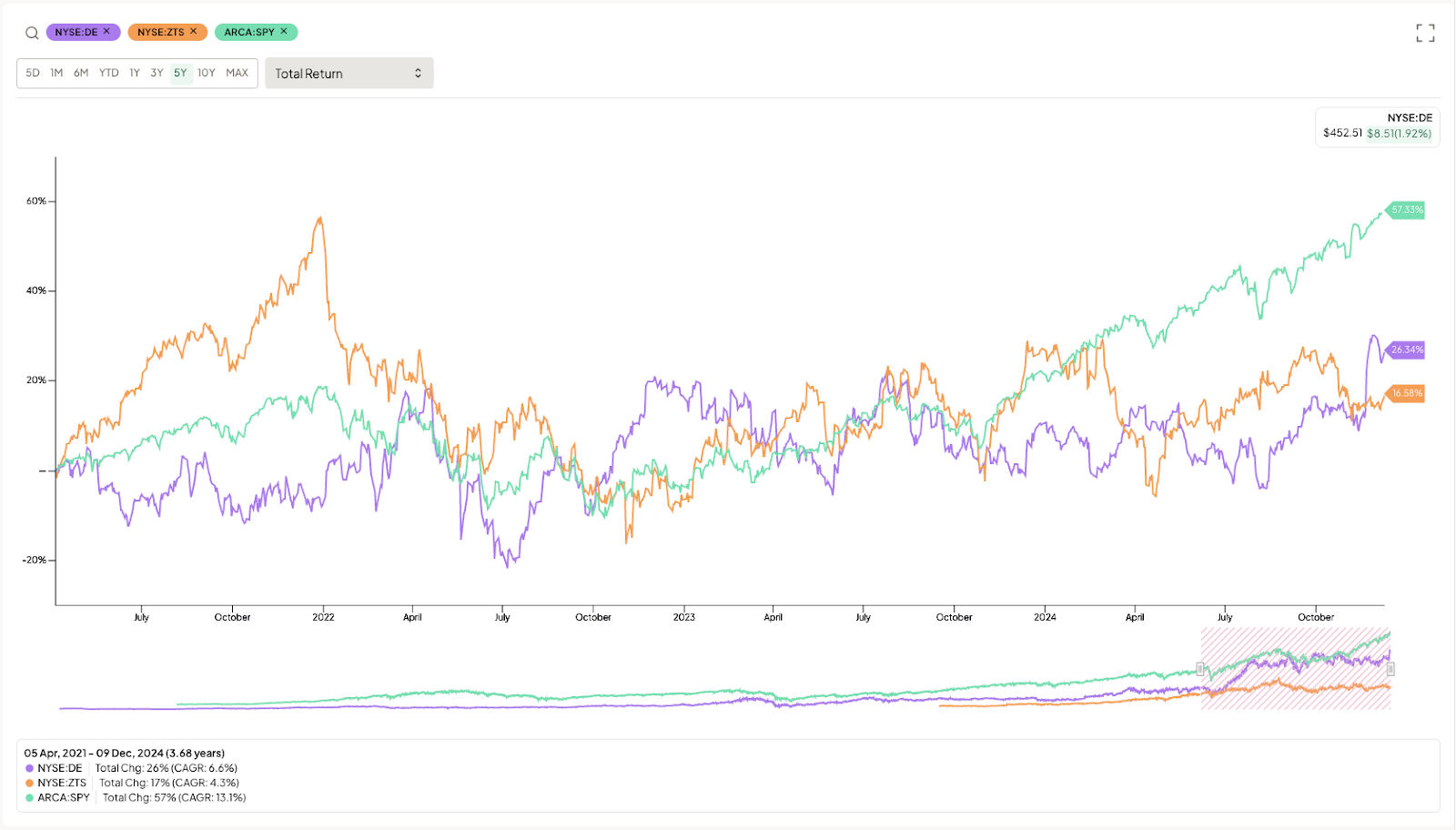

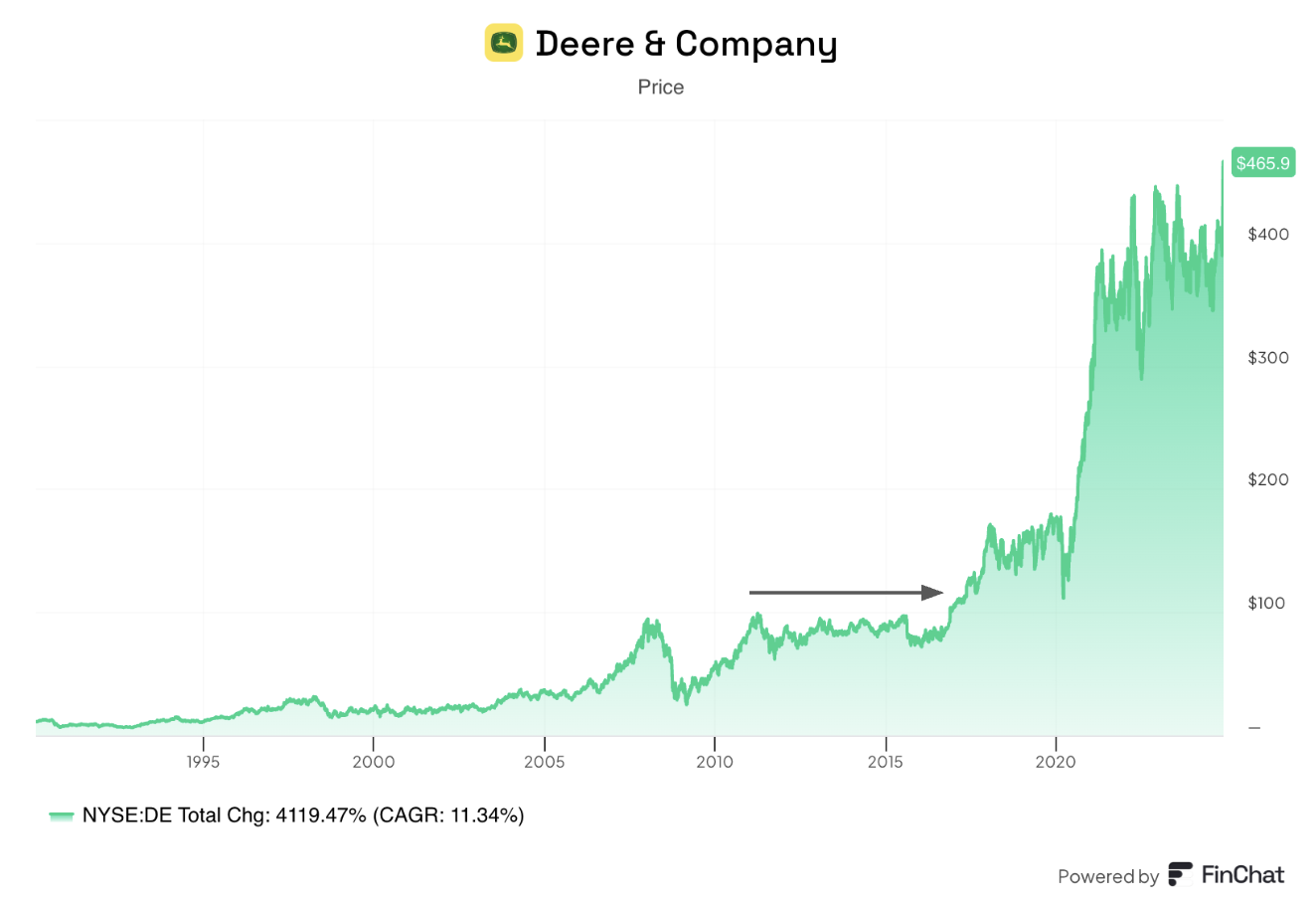

Hay muchos ejemplos de gráficos de dead money en los mercados financieros (especialmente tras el boom and bust de la pandemia), varios de los cuales se encuentran en mi cartera. Deere es un buen ejemplo. Las acciones de la empresa no han hecho mucho durante los últimos tres años. Algo parecido se puede observar en Zoetis. Las acciones de estas dos empresas se han mantenido prácticamente planas desde 2021, a pesar de que los índices han disfrutado de buen rendimiento durante el mismo periodo:

Lo interesante de Deere y Zoetis es que ambas pueden categorizarse como dead money pero por razones muy distintas (más sobre esto más adelante).

Como habrás imaginado (y de manera correcta), la gran mayoría de inversores tratan de evitar este tipo de situaciones, no sólo porque no proporcionan buenos retornos directos, sino porque tienen un impacto indirecto en los retornos de nuestras carteras en forma de coste de oportunidad. El dinero invertido en una situación de dead money es dinero que no puede ser reinvertido en otra empresa (o índice), y el impacto de este coste de oportunidad, aunque aparentemente “invisible”, se hace bastante evidente si hacemos algunos números rápidos.

Imagina que has invertido en una acción que se mantiene plana durante los próximos 5 años, un periodo durante el cual el mercado compone a un ritmo del 8%. En el quinto año, mirarás tu inversión pensando que ha sido una mala inversión, pero oye... “al menos no he perdido dinero” (estoy ignorando la inflación en este ejemplo). Sin embargo, la realidad es que sí has perdido dinero (o mejor dicho, renunciado a hacerlo) al no invertir ese dinero en un fondo indexado (o en cualquier otra inversión que hubiese proporcionado retornos positivos). En este ejemplo, el fondo indexado habría proporcionado retornos totales del 47%.

Con este concepto de coste de oportunidad en mente, empieza a tener más sentido por qué Wall Street (y los inversores en general) tratan de evitar las situaciones de dead money. Todo parece bastante lógico hasta aquí, pero hay un problema: nuestra capacidad para evitar este tipo de situaciones está basada en dos premisas que es poco probable que se den en la vida real:

Los inversores son buenos pronosticando los puntos de inflexión

Tiene mayor peso la rentabilidad a corto plazo que a largo

Voy a comentar ambas premisas brevemente. La primera premisa es en realidad mucho más compleja de lo que parece. La razón es que un inversor no sólo tendrá que pronosticar el punto de inflexión en el ciclo económico (es decir, en los estados financieros), sino también en el mercado bursátil (es decir, en las expectativas o el estado de ánimo del mercado). Ambos puntos de inflexión están evidentemente relacionados, pero para pronosticar ambos con precisión, un inversor debe pronosticar el estado de ánimo del mercado (algo que se antoja complicado). Este estado de ánimo tiende a cambiar antes de que la inflexión sea evidente en los estados financieros. Por eso a veces nos es difícil imaginar por qué sube una acción después de presentar malos resultados; las expectativas y el estado de ánimo importan mucho (sobretodo a corto plazo).

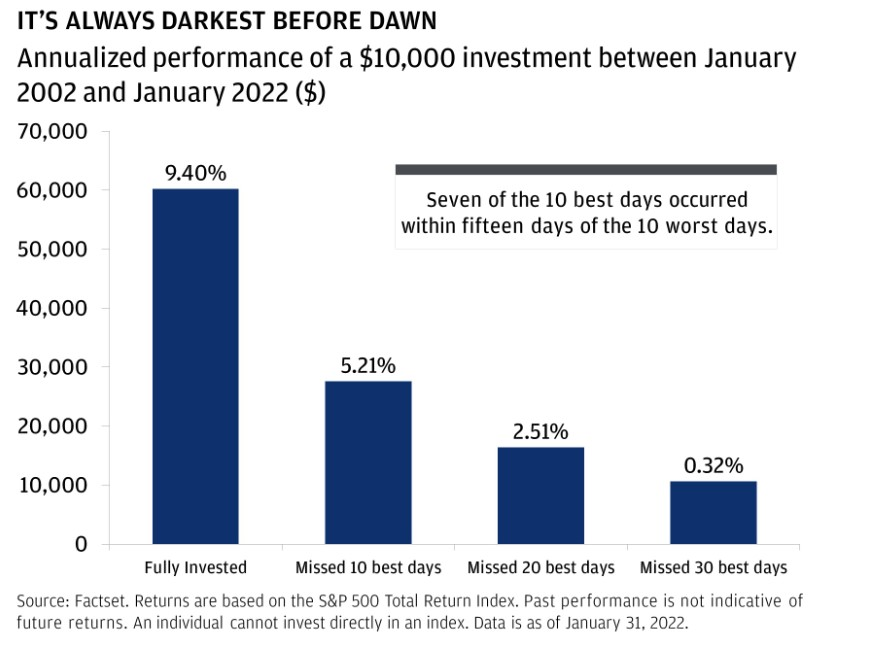

Aunque no hay estadísticas fiables, creo que es razonable asumir que los inversores (por término medio) no son buenos pronosticando los puntos de inflexión, y si aciertan de vez en cuando, no parece una estrategia sostenible en el tiempo. Un argumento en contra de esto sería que uno puede esperar hasta que la inflexión sea evidente en los números y aún así obtener buenos resultados. Aunque esto tiene sentido, creo que es una estrategia que no muchos pueden aplicar por miedo a llegar “tarde a la fiesta”. Las puntos de inflexión también tienden a producirse con relativa rapidez. Esto es aplicable tanto a acciones individuales como al mercado en su conjunto. JP Morgan estima que si uno se pierde los mejores días del mercado, sus rendimientos se resienten significativamente:

Un contraargumento común a este gráfico es que se pueden mejorar los retornos de manera significativa si evitamos los peores días del mercado. Aunque esto es matemáticamente correcto, no veo por qué un inversor puede evitar los peores días si no puede prever correctamente los mejores (nuestro poder para pronosticar es nulo tanto al alza como a la baja).

La segunda premisa hace referencia a la obsesión de la mayoría de los inversores (y del mercado) con los retornos a corto plazo. La mayoría intenta evitar las situaciones de dead money porque teme como éstas pueden impactar su rentabilidad del año que viene. Esto, de nuevo, es numéricamente correcto, pero es difícilmente aplicable y no debería importarle a un inversor largoplacista. Si uno cree que una empresa valdrá el doble dentro de 5 años (para una CAGR del 15%), el momento en que se produzca esta CAGR “no importa realmente” siempre que se alcance en el plazo especificado (o cercano a él).

Lo que estoy tratando de decir aquí es que es numéricamente lo mismo durante un período de 5 años para un inversor obtener su retorno a una tasa anualizada del 15% o logrando un rendimiento del 100% en el último año (y de 0% durante los cuatro primeros). El escenario ideal en este último caso es, obviamente, invertir el dinero en otra parte durante los primeros cuatro años y luego comprar la acción en el quinto año, pero, de nuevo, el inconveniente aquí es que esta estrategia asume que podemos pronosticar los puntos de inflexión.

Aunque antes escribí que el momento del retorno “no importa realmente”, esto dista mucho de ser cierto tanto para inversores particulares como profesionales, aunque por distintos motivos. Como bien sabrás, los inversores profesionales están atrapados en un tira y afloja recurrente entre maximizar sus retornos a largo plazo o sus activos bajo gestión (AUM o Assets Under Management). Mientras que algunos inversores profesionales entienden la estrategia para batir al mercado a largo plazo, la mayoría quedan atrapados en el sistema de incentivos del sector y acaban haciendo cosas que les permiten aumentar sus AUM pero que penalizan sus retornos a largo plazo. Una de estas cosas es su obsesión con los catalizadores (“Explicame por qué va a subir esto en los próximos 12 meses”). La mayoría de los inversores profesionales simplemente no pueden quedarse “atrapados” en una acción que no hace nada durante un año o un par de años. Esto es, irónicamente, lo que crea las situaciones de dead money y oportunidades para los inversores particulares (más sobre esto más adelante).

Esta es una limitación que los inversores particulares no sufren (ya que establecen sus propios incentivos), pero los inversores particulares no están aislados de los peligros de las situaciones de dead money. El principal problema para los inversores particulares es que es psicológicamente muy difícil mantener una acción que no hace nada durante un periodo prolongado. Uno puede empezar a cuestionar su tesis, y sin duda es una prueba de convicción. Obtener ganancias a largo plazo no es fácil precisamente por este motivo: un periodo muy largo de noticias constantes unido a un precio de las acciones plano o ligeramente a la baja.

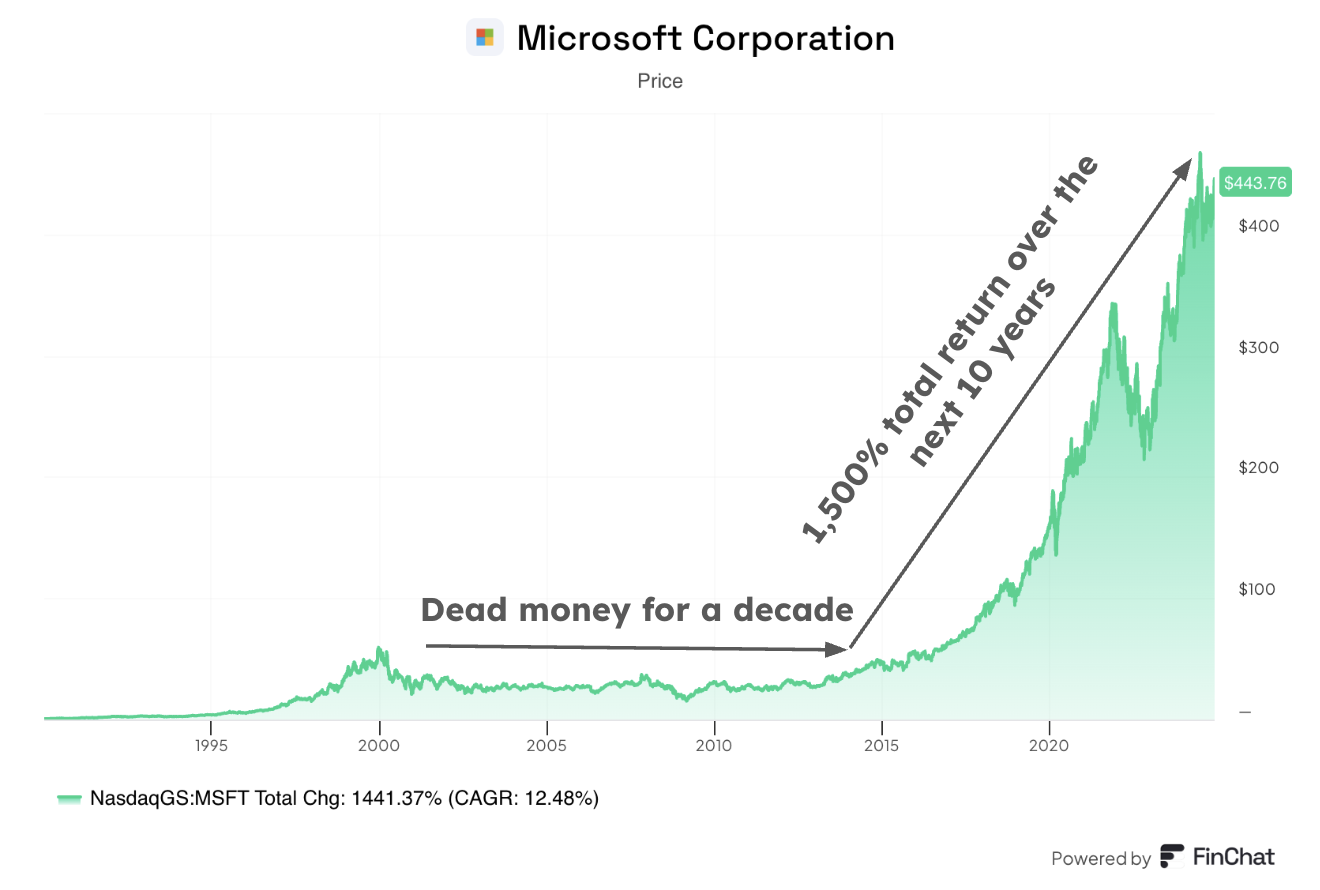

Hay muchos ejemplos de esta dinámica en el mercado, porque casi todas las acciones ganadoras a largo plazo han pasado por periodos así. El ejemplo más famoso es probablemente Microsoft (MSFT), que fue dead money durante más de una década, entre 2002 (los mínimos de la burbuja puntocom) y 2013/2014. Imagínate obtener retornos totales cercanos al 0% durante una década solo para ver cómo tu dinero se multiplica por 10 en la década siguiente:

Un inversor habría logrado una tasa anualizada del 14% si hubiese mantenido Microsoft desde 2002 hasta hoy, pero me inclino a pensar que no muchos inversores habrían sido capaces de aguantar la década de dead money.

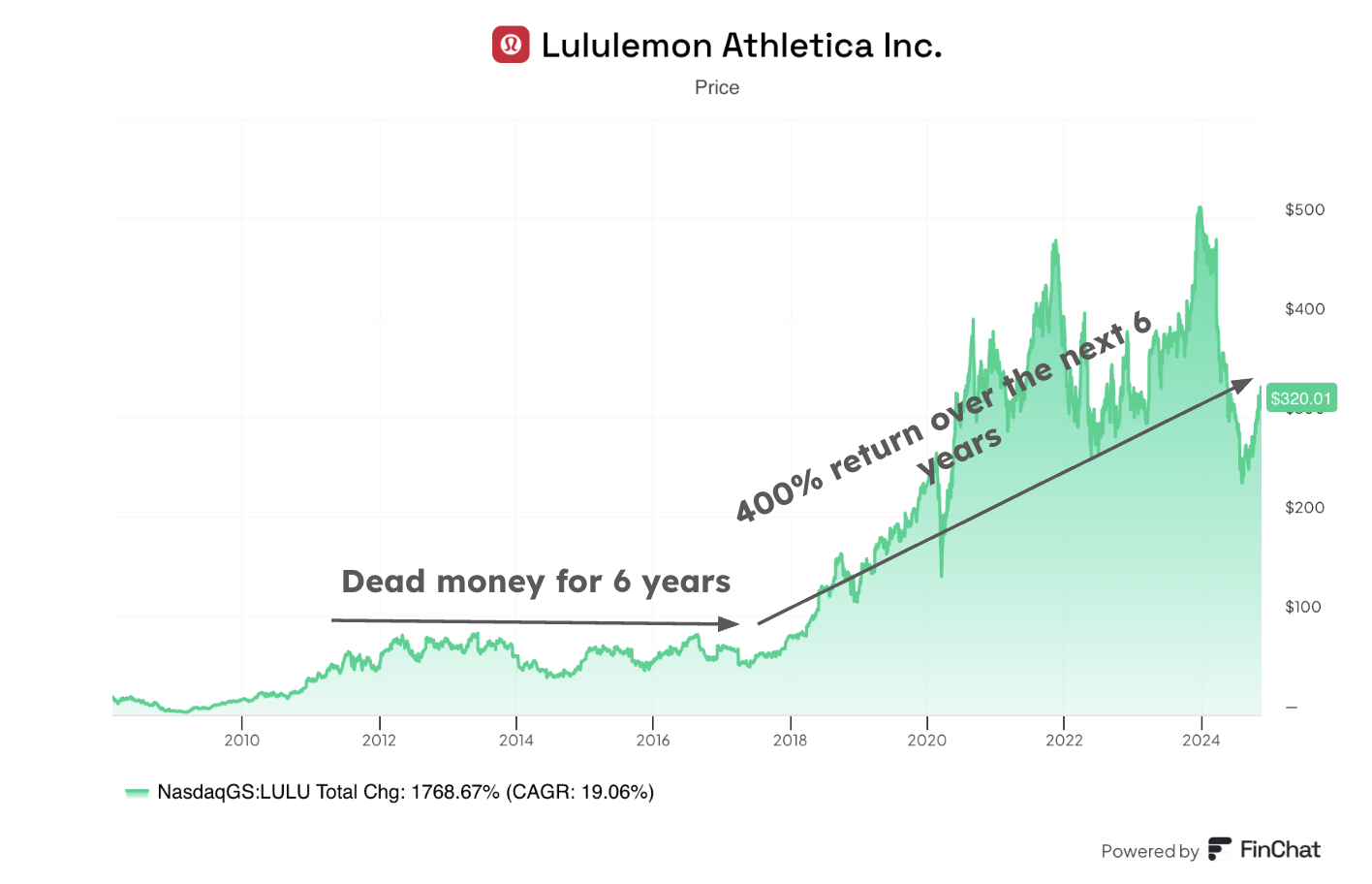

Microsoft es probablemente el ejemplo más conocido y el más extremo, pero no es el único. Por ejemplo, Lululemon (LULU) fue dead money de 2011 a 2017, solo para ofrecer un rendimiento del 400% en los siguientes 6 años (2018 - 2024):

Podría seguir y seguir con más ejemplos, pero lo que estoy tratando de retratar aquí es que casi todas las empresas están sujetas a períodos de dead money, razón por la cual mantener posiciones a largo plazo es muy difícil (nadie dijo que componer nuestro capital fuese a ser fácil). A los seres humanos nos atrae la actividad, pero hay periodos en el mercado bursátil en los que básicamente no ocurre nada para una empresa determinada.

¿Cuáles son las causas de los periodos de dead money?

Empecé este artículo hablando de dos empresas de mi cartera (Zoetis y Deere) que bien podrían considerarse dead money durante lo últimos tres años. Curiosamente, ambas empresas caen en esta categorización por razones diferentes (aunque ambas relacionadas). Tengo la impresión de que hay dos situaciones que pueden dar lugar a periodos de dead money:

Una empresa que se enfrenta a vientos en contra temporales al inicio del periodo.

Una valoración exigente al inicio del periodo.

Dado que las valoraciones están intrínsecamente vinculadas a los resultados esperados de la empresa (quizá no de forma precisa, pero sí direccional), ambas situaciones tienden a estar bastante relacionadas.

En ambos casos (sobre todo cuando la empresa opera en una industria secular y tiene un track record probado), el mercado no penalizará demasiado su acción por estos vientos en contra temporales, sino que dejará que el ciclo se desarrolle, o que los estados financieros se pongan al día con su valoración. Deere y Zoetis son buenos ejemplos de ambas dinámicas. Deere se encuentra actualmente en un ciclo agrícola bajista, pero sus acciones han permanecido planas durante gran parte de este periodo. Uno de los motivos podría ser que la empresa está mejorando su rentabilidad a lo largo del ciclo, pero si echamos la vista atrás, podemos ver que las acciones de Deere se comportaron de forma similar en el último ciclo agrícola. Estuvo plana durante cuatro años y empezó a subir una vez hubo una inflexión en el ciclo:

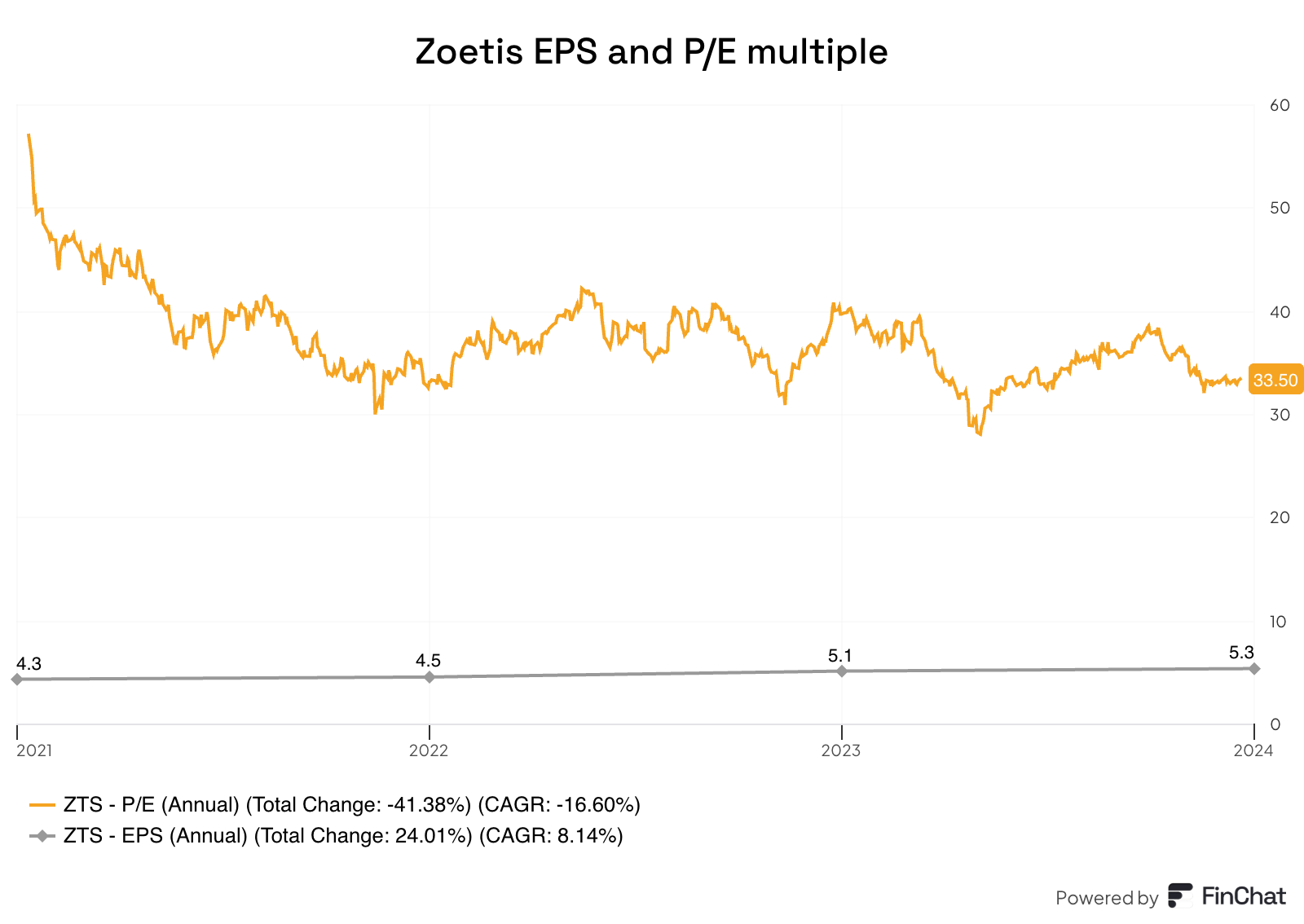

En cuanto a Zoetis, la empresa salió de la pandemia con una valoración exigente porque la pandemia aceleró mucho su negocio. El mercado, que tiende a estar sujeto al sesgo de recencia (recency bias), pensó que este crecimiento sería sostenible. No fue así, pero Zoetis ha seguido haciéndolo bien tras un breve periodo de crecimiento moderado tras la pandemia, mientras que sus múltiplos se han contraído. El BPA ha crecido a una CAGR del 8% desde 2021, mientras que el PER se ha contraído a una CAGR del 16%:

Como puedes ver, tanto Zoetis como Deere pueden haber sido dead money por diferentes razones, pero ambas son dos caras de la misma moneda: la relación entre fundamentales y valoración. El trabajo del inversor consiste en comprender si la situación de dead money es secular o temporal.

El dead money como fuente de oportunidad

Los inversores profesionales y algunos inversores particulares temen al dead money porque están obsesionados con los resultados del año que viene. Esto, en mi opinión, es estupendo para aquellos inversores más orientados al largo plazo. Los inversores incluidos en este último grupo tienden a tener los pies en la tierra y reconocen que no pueden pronosticar los puntos de inflexión. El primer grupo tiende a creer que sí puede calcular el punto de inflexión y así maximizar sus retornos.

El dead money puede ser una fuente de oportunidades para los inversores orientados al largo plazo, porque llegará un momento en que muchos inversores acabarán por darse por vencidos. Este momento coincidirá probablemente con inversores profesionales poco dispuestos a tocar estos valores hasta que “empiecen a moverse”. Esto podría dar lugar a valoraciones deprimidas y oportunidades para quienes estén dispuestos a mantener estas acciones aún corriendo el riesgo de que no se muevan durante una temporada.

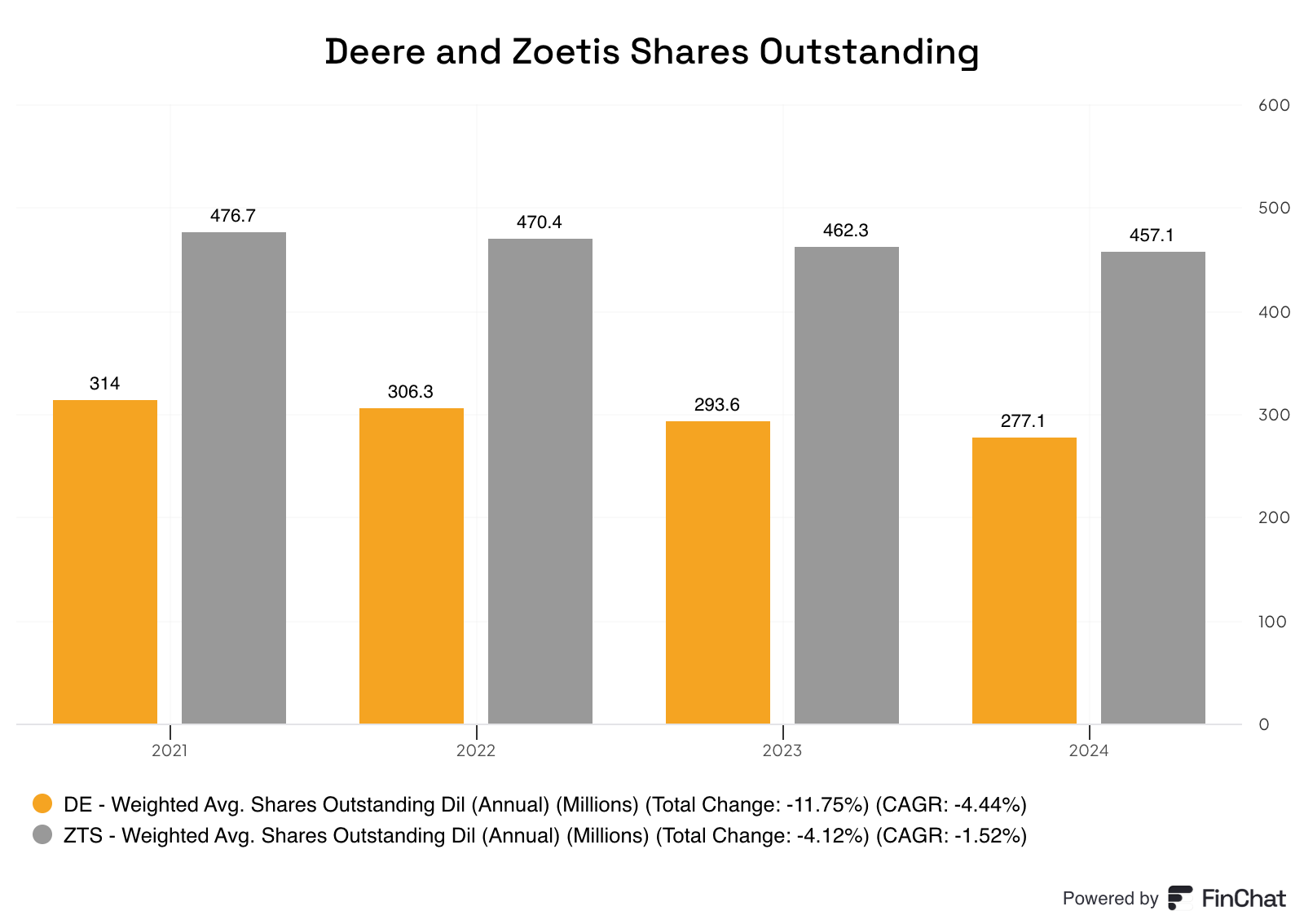

También supone una oportunidad para las empresas que recompran acciones. Suponiendo que la empresa siga generando flujo de caja libre durante un periodo difícil, podrá recomprar sus acciones a valoraciones más favorables, lo que desempeñará un papel esencial para que la recuperación sea bastante violenta (cuando se produzca el punto de inflexión). Casualmente, tanto Zoetis como Deere son buenos ejemplos en este sentido, ya que han recomprado acciones durante sus respectivos periodos de dead money:

Yo solía detestar las empresas cíclicas, aunque fueran seculares a largo plazo. He cambiado de opinión, y ahora creo que estas empresas tienden a ofrecer las mejores oportunidades debido a una combinación de buenas perspectivas a largo plazo y valoraciones razonables de vez en cuando (cuando todo el mundo está esperando el punto de inflexión). Por supuesto, lo que sí que hay que hacer es acertar con la dirección del ciclo a largo plazo.

El dead money no tiene porque serlo si uno optimiza sus compras

Algo que se da por hecho en las situaciones de dead money es que un inversor compra al principio del periodo y no vuelve a añadir a su posición. Si un inversor cumple lo siguiente...

Tiene exceso de efectivo para desplegar cada mes

Sabe lo que vale la empresa

...puede hacer que lo que parece una inversión de dead money sea bastante rentable. Un ejemplo que me gustaría compartir aquí es Adobe (ADBE). Compré mis primeras acciones de Adobe el 24 de marzo de 2022, cuando la acción cotizaba a unos 460 dólares. Seguí añadiendo a mi posición, siendo más agresivo cuando estaba barata. Aunque las acciones han subido un 20% desde mi primera compra, mi posición se ha revalorizado un 50%. Esta estrategia es una de las que Turtle Creek (un fondo canadiense con un gran historial) le gusta comentar: optimización del periodo de tenencia. Es cierto, sin embargo, que también venden para optimizar sus periodos de tenencia. Yo casi nunca vendo porque, a diferencia de Turtle Creek, tengo que pagar impuestos cada vez que lo hago.

Los periodos de dead money pueden ser estupendos para acumular una posición mientras uno espera pacientemente el punto de inflexión.

Un abrazo,

Leandro

Reply