- Invirtiendo En Calidad

- Posts

- Carta Anual 2024

Carta Anual 2024

Leandro González-Sicilia Lafuente

January 09, 2025

Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Nuevo año y ya sabes lo que toca: nueva carta anual (puedes leer la del año pasado aquí). Ya llevo más de dos años dedicándome a tiempo completo al análisis de empresas cotizadas y (a toro pasado) puedo decir que creo que tomé la decisión correcta al dejar la seguridad de mi trabajo anterior para embarcarme en este viaje incierto (pero hasta ahora gratificante).

Invirtiendo en Calidad siempre se ha centrado en análisis y contenido de calidad, así que, antes de entrar en la carta anual como tal, pensé que sería buena idea compartir los artículos más populares del año (recomiendo leer esta carta anual antes de leerlos). En 2024 he publicado más de 160 artículos, de los cuales hay 5 destacables (en orden de popularidad y estando los cuatro primeros en abierto):

Todo lo que necesitas saber sobre la industria de los semiconductores

Los entresijos de la (verdadera) industria del lujo (Parte 1 y Parte 2)

Creo que el feedback en base a estos resultados es claro: los suscriptores priorizan los análisis detallados de industrias y de empresas. Esto tiene sentido, pero también he descubierto que los artículos generales de inversión añaden mucho valor por lo que también planeo escribir más de estos en 2025.

También he publicado 10 análisis detallados en 2024 (Diageo, Deere, Keysight, Stevanato Group, Atlas Copco y otros que no he compartido públicamente). Si te interesa Copart (CPRT), también participé en un análisis bastante detallado de la empresa con mi buen amigo Clay Finck (está en inglés, eso sí):

Invirtiendo en Calidad ha tenido un muy buen año, creciendo sus ingresos más de un 200% (realmente los números no son comparables ya que no estuvo activo durante todo el año 2023). El proyecto ha superado mis expectativas desde que lancé la suscripción de pago a finales de 2023, pero no estoy satisfecho. Invirtiendo en Calidad también me ha traído otro beneficio personal al permitirme ampliar mi red de contactos. Compartir contenido online tiene muchos más beneficios de los que jamás imaginé, y planeo seguir haciéndolo durante mucho tiempo.

La sección gratuita de Invirtiendo en Calidad también ha tenido un gran desempeño, creciendo un 142% en 2024. Obviamente me queda mucho por hacer para “convencer” a los suscriptores gratuitos de que merece la pena hacerse suscriptor de pago y soy consciente de que la oferta de pago no está hecha para todo el mundo. Dicho esto, con el fin de intentarlo una vez más, solo quería comentar que lo que se ofrece en la suscripción de pago es mucho más de lo que se ofrece en la suscripción gratuita. Siendo suscriptor de pago, automáticamente tienes…

Acceso a la comunidad privada en WhatsApp

Acceso a futuros webinars

Acceso a todo el contenido (futuro y pasado) de pago

Acceso a mi cartera y transacciones

Si crees que esto te puede interesar, como regalo de nuevo año he decidido dejar por aquí un descuento del 20% que se mantendrá de por vida siempre y cuando no canceles. Este descuento sólo estará disponible hasta el domingo ¡Nos vemos dentro!

Estoy muy agradecido a todas las personas que han hecho esto posible. Ha sido un gran año, pero trabajaré duro para que 2025 sea aún mejor.

Reflexionando sobre las lecciones aprendidas

2024 también ha sido un buen año desde el punto de vista de lecciones aprendidas. Una de las cosas que más me gusta de la inversión es que siempre hay algo que aprender, independientemente del nivel de experiencia que uno tenga. Es cuando uno piensa que no hay nada más que aprender cuando las cosas empiezan a ir mal. Entiendo perfectamente el motivo por el que algunas personas tratan de proyectar una imagen de superioridad en esta industria, pero tiendo a desconfiar de quienes creen que ya no tienen nada más que aprender. Esto es cierto en cualquier carrera, pero probablemente más en el ámbito de la inversión.

Volviendo al tema…a principios de este año, compartí en X algunas lecciones que he aprendido a lo largo de estos años invirtiendo. Estas son las que compartí en el hilo original:

La demanda determina el crecimiento, la oferta determina la rentabilidad. Enfócate en esta última: muchas personas se centran en lo grande que será un mercado (yo solía ser una de ellas), pero lo que realmente determina la atractividad de un mercado es ese crecimiento y tamaño junto con barreras de entrada significativas que limiten nueva oferta. No se trata de cuán grande es el mercado, sino qué empresa disfrutará de dicho crecimiento.

El historial de creación de valor importa: si un equipo directivo publicita mucho la calidad de su negocio, pero la acción no ha hecho nada durante un determinado periodo, tal vez hay un problema que puede provenir de dos fuentes: (a) el negocio no es tan de alta calidad como está reflejado en la valoración, o (b) el equipo directivo no hace un buen trabajo comunicando la calidad de la empresa al mercado.

El análisis que no nos lleva a actuar es muy importante para cultivar el reconocimiento de patrones (algunos lo llaman “intuición”). El objetivo debe ser aumentar la productividad del proceso de análisis. Muchas personas tienden a tomar una determinada acción sobre todo análisis que realizan ya que temen haber malgastado el tiempo. La realidad es que todo análisis que no lleva a acción también es una gran fuente de conocimiento.

Lo inimaginable puede suceder en el mercado (tanto al alza como a la baja), por lo que ser paciente y no caer en el sesgo de recencia son características clave: el sesgo de recencia es LA fuerza motriz en el mercado, especialmente porque el trading diario está dominado por algoritmos que típicamente persiguen el momentum. Ser consciente de que el futuro podría ser muy diferente al pasado reciente es clave (aunque muy difícil) cuando uno está inmerso en los comentarios diarios del mercado.

Aprender a decir "no" y saber cuándo vender es, probablemente, mucho más complejo que decidir qué comprar y mantener: esto está algo relacionado con la tercera lección, pero la mayoría de los seres humanos tienden a decir “sí” de fábrica, por lo que ser capaz de decir “no” es un superpoder en este mundo. Las ventas traen otro “problema” a los accionistas a largo plazo ya que necesitas encontrar otra idea para reinvertir ese dinero, y las buenas ideas tienden a brillar por su ausencia.

Las posiciones que más pesan deberían ser aquellas donde el riesgo de pérdida se encuentre algo protegido: muchos buscan ganancias espectaculares sobreponderando aquellas empresas que ofrecen el mayor potencial alcista, pero se olvidan que estas también tienden a acarrear un mayor riesgo.

El pasado importa bastante: tratar de entender cuán sostenible es el pasado es una mejor inversión de tiempo que tratar de proyectar el futuro ignorando el pasado (lo que muchos hacen). Creo que el pasado es un buen proxy del futuro, aunque juzgar su sostenibilidad es clave. La reversión a la media es real, pero también es real la capacidad de algunas empresas para retrasar esta reversión más de lo que el mercado espera.

La hipótesis del mercado eficiente (EMH por sus siglas en inglés) tiene muchos defectos y se pueden encontrar oportunidades en cualquier rango de capitalización de mercado: más información no hace que los mercados sean más eficientes; si acaso, los hace más ineficientes. Esta es una creencia poco común. Muchas personas creen que la IA hará que los mercados sean más eficientes, pero yo creo que sucederá lo contrario.

Existen cientos de combinaciones de carteras que generarán buenos retornos a largo plazo; no es necesario hacer un “home run” con todas las posiciones: Es mejor enfocarse en la cartera de uno mismo en lugar de obsesionarse con lo que poseen otras personas. También es importante tener en cuenta que hay mucha gente que solo compartirá sus posiciones ganadoras.

A estas lecciones que compartí en su momento agregaría un par más que he aprendido en los últimos meses...

La ciclicidad no es del todo mala siempre que uno sea consciente de ella y no la ignore: antes le tenía miedo a la ciclicidad, pero ahora creo que es un lugar donde se pueden encontrar muchas oportunidades, ya que pocas personas están dispuestas a mantener empresas que están atravesando un mal momento. La razón es doble: los fundamentales no van en la buena dirección y los múltiplos (casi) siempre parecen ópticamente elevados.

Los retornos dicen poco si no entendemos cuánto riesgo se ha asumido: un retorno del 10% podría ser mejor que uno del 30% si el en el segundo caso un inversor no fue adecuadamente compensado por el riesgo adicional que estaba tomando. La parte complicada es entender cuánto riesgo se está asumiendo; no es una ciencia exacta. El objetivo de cualquier inversor es entender si está siendo adecuadamente compensado por el riesgo que asume. En resumen, un inversor debería ser maximizar los retornos ajustados al riesgo. Un lado de esta ecuación es fácilmente medible (los retornos), mientras que el otro rara vez lo es (el riesgo).

Un vistazo a mi cartera en 2024

Comparto mi cartera personal con total transparencia con los suscriptores de pago, y aunque no compartiré todas las posiciones aquí, pensé que sería una buena idea analizar los números generales de la misma durante el año.

He estado leyendo sobre muchos retornos extraordinarios en las últimas semanas, pero no sé si esto se debe a que a todo el mundo le ha ido espectacularmente bien o a una de las siguientes razones:

Solo las personas que han tenido resultados espectaculares comparten sus rendimientos.

El algoritmo de las redes sociales impulsa este contenido ya que tiende a hacerse viral.

¡Probablemente sea una combinación de ambas! Dicho esto, dos cosas parecen claras. Primero, 2024 parece haber sido un año muy positivo para muchos inversores y puede considerarse uno de esos años en los que ha sido relativamente “fácil” ganar dinero. Históricamente, ha habido muchos años así en bolsa, pero lo complicado está en superar aquellos en los que ganar dinero puede considerarse un milagro.

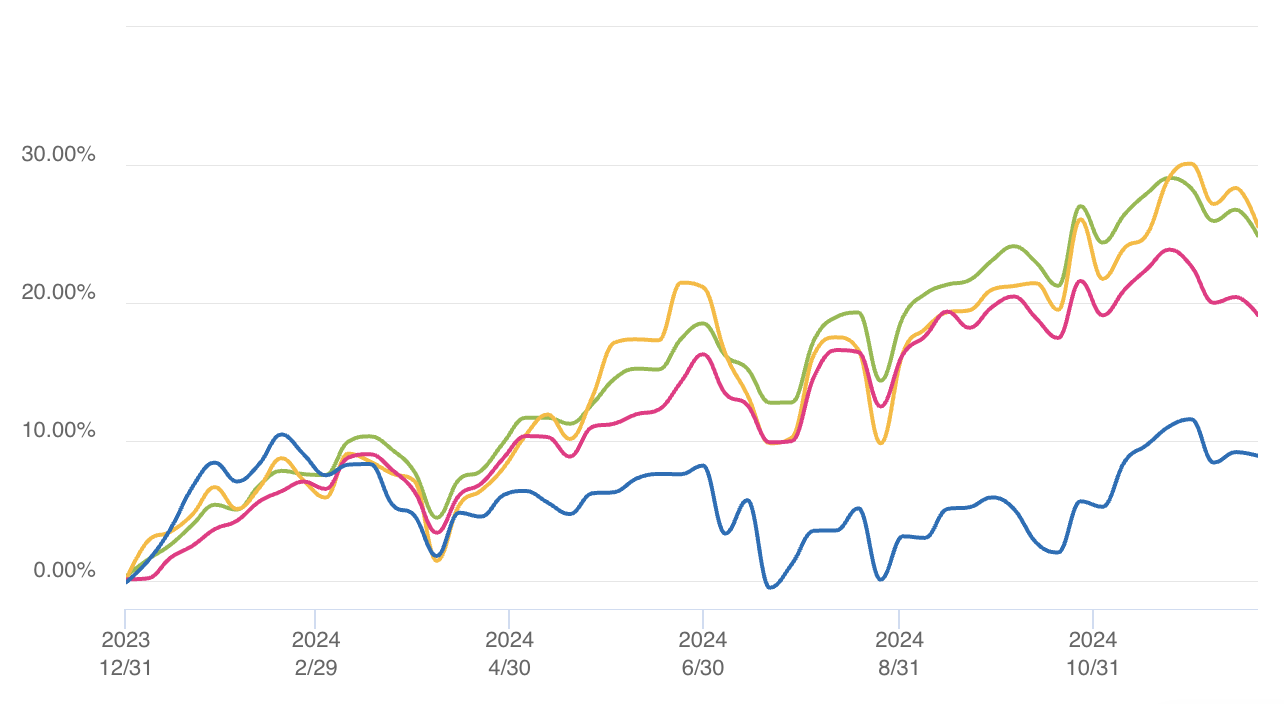

En segundo lugar, debemos ser conscientes de que la mayoría de los retornos que se comparten en redes sociales son brutos, lo que significa que son difícilmente comparables entre estrategias (expliqué el motivo en este artículo). Tal vez estés esperando un retorno igualmente espectacular de mi cartera, pero la realidad es que tuvo un desempeño bastante pobre (teniendo en cuenta el contexto). De hecho, acabó el año significativamente por debajo del S&P 500 y el MSCI World (que, de cualquier manera, está mayormente expuesto a EE. UU.).

El retorno de mi cartera (en azul) en 2024 fue del 9.72% (Money Weighted Return) y 8.98% (Time Weighted Return), frente a un sólido desempeño de los índices:

Aunque este retorno es evidentemente decepcionante, hay una razón por la cual no me gusta compartir retornos a corto plazo: distorsionan la visión a largo plazo, que es lo que realmente importa. He escuchado el argumento de que si eres un gestor de fondos, entonces los rendimientos a mediano plazo también te deberían importar. La razón es que si todo tu outperformance se ha generado al principio, muchos inversores en tu fondo que han invertido después de dicho periodo probablemente estarán obteniendo rendimientos inferiores a los índices. Entiendo este argumento y creo que tiene sentido, pero como gestiono mi propio dinero, siento que los retornos desde el inicio son siempre una mejor vara de medir.

Desde su inicio (01/2022), la cartera ha batido de manera significativa a los índices, disfrutando de una MWR CAGR (Compounded Annual Growth Rate) del 15% en comparación con una CAGR del 10% para los índices estadounidenses y una CAGR del 8% para el MSCI World. Siempre he medido mis rendimientos frente al S&P, pero siento que el MSCI World podría ser un mejor benchmark, ya que tengo una exposición no menor a Japón, Europa y Canadá también:

Estos son los rendimientos que me importan y la razón por la que solo comparto mis retornos desde el inicio. He hecho esto cuando las cosas han ido bien y cuando han ido mal. Por ejemplo, la cartera generó retornos del 38% el año pasado frente al 26% del S&P 500. Algo similar ocurrió en 2022, cuando la cartera “solo” cayó un 5.4% en comparación con la caída del 18% del S&P 500. En ninguno de estos años me centré en los retornos anuales.

Así quedan los retornos anuales frente al S&P 500:

2022: -5% (mi cartera) vs -18% (S&P 500)

2023: 38% (mi cartera) vs 26% (S&P 500)

2024: 9.7% (mi cartera) vs 23% (S&P 500)

La razón por la que siempre he compartido retornos desde inicio es que los números anuales suelen ser una distracción de la inversión a largo plazo. Esto no significa que no importen, ya que el desempeño a largo plazo evidentemente está compuesto por una serie de retornos a corto plazo. Sobra decir que el historial anterior tampoco es lo suficientemente largo como para poder diferenciar entre suerte y habilidad.

Dicho esto, no creo que sea mala idea centrarnos en lo "qué salió mal," o mejor dicho, en los motivos por los que la cartera quedó tan rezagada frente a los índices este año. Muchas cartas anuales afirman que ciertas empresas que pesan mucho en los índices han tenido un desempeño tan bueno que la falta de exposición a estas hizo que fuera difícil batir los índices este año. Esto es evidentemente cierto (son matemáticas), y mi falta de exposición a las famosas Big Tech (solo poseo una) definitivamente ha influido negativamente en el resultado de este año. Aunque esto pueda sonar como una excusa, en realidad es una admisión de un error: debería haber analizado en mayor detalles más empresas del Mag 7 ya que son empresas de alta calidad que cumplen con mis criterios de inversión (en la mayoría de los casos).

También cometí un (doble) error con Five Below, aunque esta vez fue uno de comisión (en lugar de omisión). La caída de Five Below me costó alrededor de un 3% del retorno anual, y también vendí cerca del punto mínimo (al menos hasta ahora) porque la tesis había cambiado (en mi opinión). Desde que vendí, la acción se ha recuperado un 22%, aunque solo sabré si fue un error con el tiempo.

Creo que podría haber dos motivos adicionales que expliquen los retornos de este año. El primero es que los dos años anteriores fueron inusualmente fuertes, lo que probablemente llevó a que algunas valoraciones “adelantasen” a los fundamentales. Varias posiciones de mi cartera tuvieron un rendimiento sobresaliente en 2023, pero estuvieron mayormente planas este año. Por supuesto, la mejor decisión (a toro pasado) habría sido vender estas empresas al comienzo de 2023 (y tal vez invertir esos fondos en Nvidia), pero pronosticar estas cosas es bastante complicado por no decir imposible, y los negocios subyacentes han seguido haciéndolo bien (en la mayoría de casos). Es normal ver algunas pausas de vez en cuando.

Otro motivo, causado en su totalidad por mí, es que he estado posicionando mi cartera en varias empresas que están pasando por un ciclo bajista o que se encuentran cerca de un punto de inflexión. Creo que no muchos inversores (principalmente profesionales) están dispuestos a mantener estas empresas porque temen que les pueda ocurrir algo similar a lo que me pasó a mí este año: poseer acciones que se quedan estancadas durante un determinado periodo. Esta falta de entusiasmo en torno a tales empresas tiende a resultar en valoraciones razonables, que es lo que debería marcar la diferencia a largo plazo.

Reconozco que invertir en estas posiciones no solo puede generar retornos algo planos durante un período de tiempo, sino también supone un coste de oportunidad significativo. Estoy dispuesto a asumir este coste de oportunidad siempre que mi riesgo de pérdida esté protegido y estas empresas eventualmente tengan un buen desempeño (en resumen, no me importa cuándo lleguen estos retornos, siempre y cuando lleguen en un período razonable). Creo que las empresas de este tipo que poseo lo están haciendo bien, por lo que estoy dispuesto a mantenerlas mientras la tesis no cambie. Poseo 7 empresas de este tipo (de un total de 16), y eso evidentemente ha presionado a la baja mis retornos. Solo 2 de estas 7 empresas disfrutaron de retornos positivos en 2024 (siendo estos inferiores al de los índices). Espero que esto cambie una vez que termine el ciclo bajista o llegue el punto de inflexión, pero siendo sincero no tengo ni idea de cuándo sucederá esto (con suerte en 2025).

No uso esto como una excusa, ya que soy perfectamente consciente de que es una herida autoimpuesta: creo que hay muchas oportunidades en este tipo de empresas y estoy dispuesto a exponerme al coste de oportunidad. Afortunadamente, no estoy sujeto a la estructura de incentivos de la industria, por lo que puedo sentarme y esperar a que estos periodos pasen.

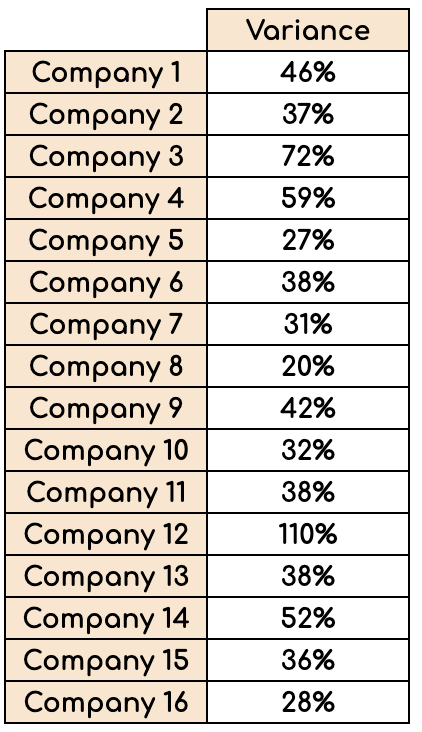

Algo que siempre me sorprende es cómo el mercado valora a una empresa en el transcurso de un año. He analizado algunos números de mi cartera. La variación promedio (calculada como “High/Low - 1”) durante el último año entre el máximo y mínimo de las empresas en mi cartera ha sido un sorprendente 44% (y no invierto precisamente en empresas pequeñas o poco seguidas), con la mayor variación siendo del 110% y la menor del 20%.

Fuente: Elaborado por Invirtiendo en Calidad

Lo más interesante de esto es que el cambio en el valor intrínseco de estas empresas probablemente ha sido mucho menor. ¿Qué significa esto? Que durante un año determinado, es probable que una empresa pase por los tres escenarios de valoración: sobrevalorada, infravalorada y valoración razonable. Aunque no siempre, ya que una empresa puede permanecer en territorio sobrevalorado/infravalorado mientras experimenta fluctuaciones significativas. Para eliminar la subjetividad de mis compras, creé una hoja de cálculo que compara el precio actual con mi estimación de valor intrínseco (la compartí con los suscriptores de pago). Esto permite automatizar todo el proceso.

Algo que creo que debo mejorar es elevar mi estándar de calidad. Creo que mi cartera tendrá como máximo 20 empresas porque me parece un número que puedo seguir relativamente de cerca y en el que puedo tener convicción. Un universo de empresas de alta calidad probablemente está compuesto por más de 100 empresas (y menos de mil), lo que significa que debería decir “no” mucho más a menudo que “sí.” Creo que este ya es el caso en la actualidad, pero necesito ser aún más estricto porque algunas empresas se me podrían haber colado en la cartera sin cumplir con mis criterios de calidad (Five Below es un buen ejemplo).

Es evidente que generar estos retornos en un año en el que muchos están publicando resultados espectaculares no es ideal. Sin embargo, creo que es en períodos como este cuando uno debe mantenerse fiel a su estrategia, y planeo hacer exactamente eso en 2025 y más allá.

Una de las cosas más difíciles de invertir es que el feedback loop es extremadamente largo, por lo que solo sabré si esta estrategia es la correcta cuando hayan pasado al menos 5 a 10 años. En otros aspectos de la vida, el feedback loop es extremadamente corto, y los humanos están orientados a esta inmediatez. La inversión es diferente, lo que la hace mucho más compleja.

Podio de errores

He estado leyendo las cartas de Giverny Capital durante muchos años y tuve la suerte de entrevistar a François Rochon para el podcast. Una de las secciones de esas cartas que más disfruto es el "podio de errores", donde François comparte sus errores más significativos de los últimos años. Si bien esta sección tiene el mismo objetivo, hay algunas peculiaridades. La principal es que realmente no sé si estos son errores todavía, porque el feedback loop es largo (como he comentado anteriormente). Esto lleva a que haya errores de comisión en el podio de este año, ya que los errores de omisión son mucho más palpables (y costosos) en marcos temporales más largos.

Aquí están.

Medalla de oro: TSM (TSMC)

Este no ha sido un error porque “ha subido mucho”, sino porque “ha subido mucho” mientras yo seguía de cerca a la empresa. Suelo leer las conferencias de resultados de TSMC, Samsung e Intel como parte de mi seguimiento de ASML, y era bastante evidente lo que estaba sucediendo. TSMC no estaba cotizando barata debido a temores competitivos, sino más bien por el riesgo China/Taiwán. Este es un riesgo que probablemente sobrestimé, ya que la empresa ya tenía planes para diversificarse hacia otras geografías y, siendo sinceros, este era un riesgo global (más que específico para TSMC).

También es cierto que el auge de la IA no era tan palpable a principios de año, pero incluso sin ello, TSMC probablemente habría tenido un buen desempeño. ¡Ahí se fue un retorno del 100% (hasta ahora)!

Medalla de plata: Five Below (FIVE)

Five Below siempre había sido una empresa que, aunque atractiva, creía que no encajaba del todo en mis criterios de inversión. El comercio minorista puede ser un gran negocio si se hace bien, pero depende principalmente de la ejecución, y mi tesis giraba en torno a que Joel Anderson pudiera seguir ejecutando. La empresa enfrentó algunas presiones macroeconómicas (o eso alegaron), y finalmente Joel Anderson dejó la compañía, lo que me llevó a vender mi posición con una pérdida del 44%. Doloroso, pero deja una lección importante: hay que tener cuidado con el comercio minorista.

Medalla de bronce: Interactive Brokers (IBKR)

Interactive Brokers ha sido un doble error para mí. La primera vez que me interesé por la compañía fue en una conferencia de inversión donde alguien estaba haciendo una presentación de DeGiro (un bróker europeo). Había sido usuario de DeGiro, pero cambié a IBKR y sabía cuán superior era IBKR tanto en costes como en cobertura. Hice una revisión rápida de la empresa y encontré:

Una empresa en crecimiento

Fundador aún involucrado con una participación significativa

Buena estructura de incentivos

Enfoque total en el cliente (algo que pude corroborar como usuario)

Esto fue en noviembre de 2023, cuando IBKR cotizaba alrededor de $80. El PER era bajo, apenas 10x, lo que me hizo pensar que algo no cuadraba. Esto fue precisamente lo que me llevó a no hacerle mucho caso a la empresa.

Luego, cuando la acción ya había subido, decidí analizarla en profundidad. Encontré una compañía de alta calidad que estaba creciendo a buen ritmo y que tenía una clara ventaja en costes (y cobertura) frente a sus competidores. IBKR históricamente se había centrado en profesionales, pero su incursión en el ámbito "retail" estaba siendo exitosa. Además, es una empresa que no hace PFOF (Payment For Order Flow), algo que la mayoría de los brókers sí hacen y que va en contra de los intereses de sus clientes (aunque éstos no sean conscientes de ello).

La única duda que tenía entonces eran las tasas de interés. IBKR tiene dos vías para ganar dinero: comisiones y del interés que genera sobre los fondos de sus clientes. La empresa devuelve parte de este ingreso por intereses a sus clientes, pero se queda con todo lo generado sobre los primeros $10,000 de cualquier cuenta. Esto significa que cuando las tasas de interés bajan, IBKR debería generar menos ingresos por intereses (aunque no es una relación 1 a 1). Pensé que esto hacía que el negocio fuera impredecible y decidí pasar.

No sé si fue un error (solo lo sabremos con el tiempo), pero hay mucho que me gusta de IBKR:

Cobertura natural contra la volatilidad y los elevados tipos de interés

Un negocio en crecimiento con ventajas competitivas

Muy bien gestionado

Incentivos claramente alineados

Decidí pasar con la acción a $80 y nuevamente a $120. Actualmente cotiza a más de $190 con un PER de casi 30x. Hice todo el análisis en su momento, así que no descarto escribir algo sobre ella.

Qué esperar en 2025 (no es un pronóstico de mercado)

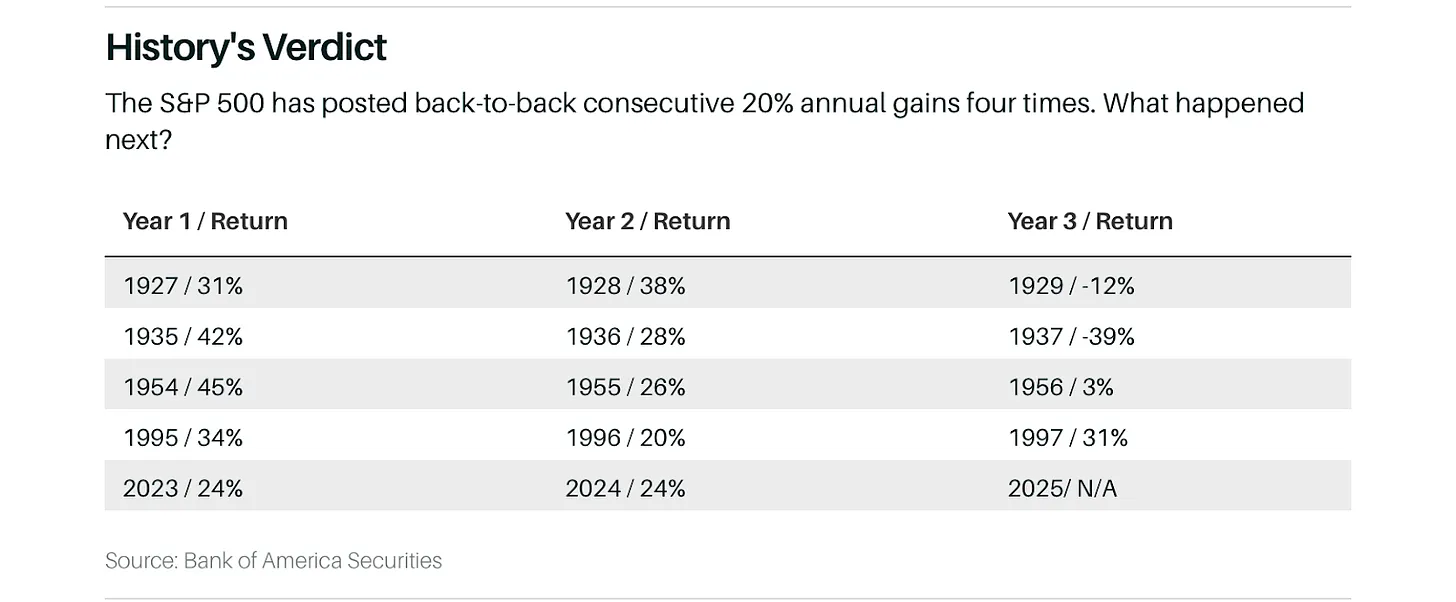

Si estás aquí para saber qué creo que harán los mercados en 2025… estás en el lugar equivocado. Creo que tener tres años espectaculares consecutivos es muy improbable... ¿o no? Si miramos atrás, podemos ver que la historia ofrece poca ayuda para predecir qué viene después de dos años consecutivos de retornos superiores al 20%.

Aunque no hay rigor histórico para afirmar que el tercer año después de dos años de fuertes retornos será malo, muchas personas creen que este resultado es 100% seguro. Si tuviera que adivinar, diría que 2025 se inclina más hacia un mal año que hacia uno bueno, pero ¿qué sé yo?

Lo que sí puedo controlar son las empresas que tengo en mi cartera, y estoy contento con su composición actual, independientemente de lo que haga o deje de hacer el mercado. También puedo controlar el contenido que publico en Invirtiendo en Calidad, y quiero cambiar algunas cosas…

Mejorar el análisis: quiero que 2025 sea un año de mejora y que, al mirar atrás en 2026, mi análisis actual me parezca terrible (lo que significará que he mejorado mucho).

Decir más con menos palabras: creo que muchas veces incluyo información que me puedo ahorrar

Finalmente, como meta personal, planeo expandir mi red de contactos y seguir creciendo Invirtiendo en Calidad. Si quieres ser parte de este viaje, ¡únete!

¡Por un gran 2025!

Un abrazo,

Leandro

Reply