- Invirtiendo En Calidad

- Posts

- Cómo Diferenciarse del S&P 500

Cómo Diferenciarse del S&P 500

Leandro González-Sicilia Lafuente

October 02, 2024

Hola y bienvenid@ de nuevo a Invirtiendo en Calidad,

Los ETFs indexados (y todo tipo de ETFs) han gozado de gran éxito durante buena parte de las dos últimas décadas. Este éxito no ha sido inmerecido, teniendo en cuenta que ofrecen una forma relativamente sencilla y barata de obtener exposición a la herramienta de mayor creación de valor de la historia: la bolsa.

Otra ventaja añadida a la simplicidad y el coste ha sido el rendimiento. Como bien sabrás, los índices también han gozado de gran éxito en cuanto a rendimiento, y muchos estudios señalan que más del 90% de los gestores profesionales no son capaces de batir al índice de referencia a largo plazo. Aunque esta estadística parece aterradora como punto de partida para hacer gestión activa, no debemos olvidar que los inversores individuales tienen ciertas ventajas competitivas con respecto a los gestores profesionales, ventajas que, curiosamente, proceden directamente de los propios índices. La mayor ventaja competitiva es que los inversores particulares no necesitan justificar sus resultados ante nadie y, por tanto, no necesitan comparar sus resultados con los de los índices (denominados benchmarks) como sí deben hacer los gestores profesionales a corto plazo (o incluso a largo plazo). Este es un tema que da para otro artículo, pero en el de hoy quería hablar de un "defecto" inherente a ciertos índices como el S&P 500 y que quizá no mucha gente conozca: las ponderaciones ajustadas por el capital flotante o en inglés, float-adjusted weights. Este “defecto” permite en última instancia a los inversores individuales diferenciarse significativamente del índice sin necesidad de tener que renunciar a calidad.

¿Qué son los float-adjusted weights?

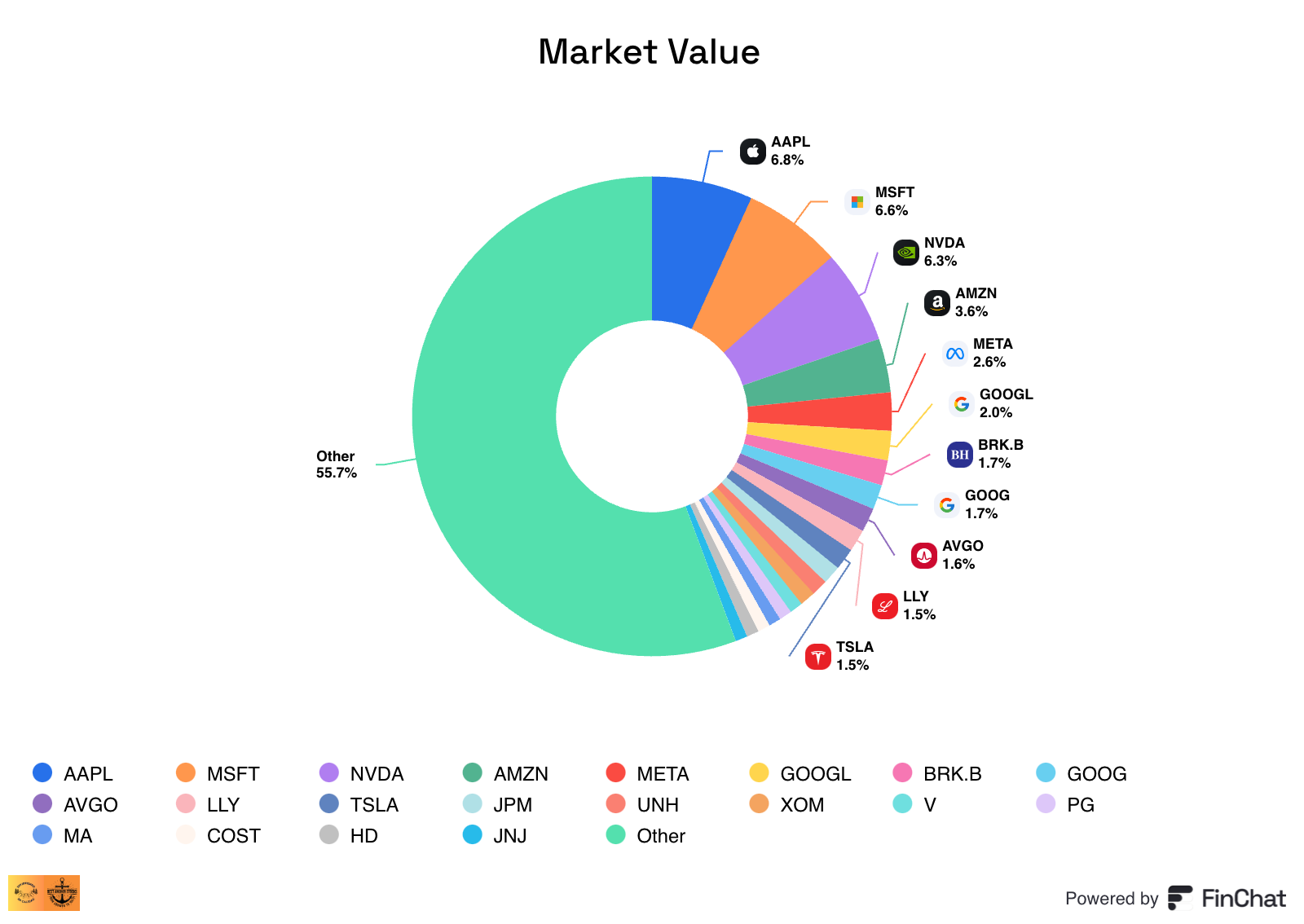

Mucha gente es consciente que el S&P 500 (y la mayoría de índices del mundo) está ponderado por la capitalización bursátil de las distintas empresas que lo componen (market-cap weighted). En términos simples, esto quiere decir que el peso de cualquier empresa en el índice viene determinado por la capitalización bursátil de dicha empresa en relación con la capitalización bursátil total de las empresas incluidas en el mismo. A medida que las empresas tecnológicas han ido creciendo, han pasado a dominar los principales índices mundiales. Solo por contextualizar un poco la concentración a la que se enfrenta el S&P 500 en la actualidad, echa un vistazo a las siguientes estadísticas...

Los 20 valores más importantes del S&P 500 representan alrededor del 45% del índice, mientras que el 55% restante está compuesto por más de 450 empresas.

Los 10 valores más importantes del S&P 500 representan alrededor del 35% del índice.

Aunque el inversor de a pie ignora que invirtiendo en el S&P 500 está invirtiendo el 45% de su dinero en 20 empresas, la mayoría es consciente de que las empresas más grandes del planeta pesan más en el índice que las pequeñas. Con la excepción del Dow (que está ponderado por el precio de las acciones), la mayoría de los índices funcionan así.

Lo que no sabe mucha gente es que estos pesos ponderados suelen estar ponderados adicionalmente por el capital flotante. Esto significa que las ponderaciones de capitalización bursátil son ajustadas a la baja para tener en cuenta el free float o capital flotante (es decir, la proporción de acciones en circulación que son “negociables”). S&P Global ajusta las ponderaciones de las distintas empresas incluidas en el S&P 500 multiplicándolas por lo que ellos denominan el "Investable Weight Factor" o “Factor Ponderado Invertible.” El cálculo de este factor es muy sencillo: simplemente tenemos que dividir el capital flotante (es decir, las acciones negociables) de una empresa entre el número total de acciones en circulación. Pero, ¿qué se excluye del capital flotante? S&P Global proporciona una lista de lo que se excluye en lo que denominan participaciones estratégicas o strategic shareholdings. Como puedes ver a continuación, los accionistas estratégicos son (en la mayoría de los casos) el tipo de accionistas que a cualquier inversor a largo plazo le gustaría ver en el accionariado de sus empresas:

Quedan excluidas las acciones en poder de los siguientes tipos de accionistas, independientemente de que el accionista en cuestión pretenda ejercer algún tipo de control.

Los accionistas estratégicos a largo plazo suelen ser, entre otros:

1. Ejecutivos y directores (O+D) y personas vinculadas cuyas participaciones se hacen públicas

2. Empresas de capital riesgo, capital privado y capital especial

3. Gestoras de activos y compañías de seguros con representación directa en el consejo de administración

4. Acciones en poder de otra sociedad que cotiza en bolsa

5. Titulares de acciones restringidas

6. Planes de acciones/fideicomisos, planes de aportaciones definidas/ahorro y planes de inversión patrocinados por la empresa

7. Fundaciones o fideicomisos familiares asociados a la empresa

8. Entidades públicas a todos los niveles, excepto fondos públicos de jubilación/pensión

9. Fondos soberanos

10. Cualquier persona física que figure como accionista en un 5% o más de una empresa, según lo declarado en los documentos reglamentarios (se utiliza un umbral del 5%, ya que generalmente no se dispone de información detallada sobre los accionistas y su relación con la empresa para los accionistas por debajo de ese umbral).

Para que se ajuste la ponderación, debe haber al menos un 5% del capital flotante en manos de accionistas estratégicos. Esto quiere decir que si los insiders (por ejemplo) poseen el 3% de las acciones en circulación y no hay más accionistas estratégicos, entonces no se debe hacer el ajuste. Sin embargo, si los insiders poseen el 3% de las acciones en circulación y hay un 5% adicional en manos de accionistas estratégicos, entonces se tendría en cuenta el 8% (3% + 5%) en el Investable Weight Factor.

Podemos utilizar el ejemplo de Amazon para ver cómo funciona esto. Supongamos que el único accionista estratégico de Amazon son los insiders. Los insiders de la compañía poseen alrededor del 9% de las acciones en circulación (Jeff Bezos, principalmente), por lo que el Investable Weight Factor sería 0,91. Este factor se multiplicaría por el peso ponderado de la capitalización bursátil de Amazon para calcular el peso definitivo de Amazon en el índice. Esto significa que, en igualdad de condiciones, una empresa sin accionistas estratégicos y con la misma capitalización bursátil pesaría un 9% más que Amazon en el índice. Esto, en mi opinión, retrata el principal defecto de los índices y cómo los inversores particulares pueden diferenciarse.

Qué infraponderan los índices y por qué importa

Basándonos en la explicación anterior, debería haber quedado bastante claro que la mayoría de los índices infraponderan las empresas con una alta participación de accionistas estratégicos en el accionariado (estas se conocen como owner-operators en inglés). Las empresas owner-operators son empresas en las que los fundadores/insiders son tanto dueños de la misma como gestores mediante una alta participación en el accionariado. El índice infrapondera estas empresas porque, por sus propias normas, esta alta participación queda descontada del capital flotante y, por lo tanto, su capitalización bursátil es ajustada a la baja por el Investable Weight Factor. Vamos a ver esto con un ejemplo extremo: Hermés. (Tienes un análisis detallado de la compañía en la parte premium, puedes suscribirte aquí.)

La familia Hermes posee alrededor del 70% de las acciones en circulación. Esto significa que si Hermes estuviese incluida en el S&P 500, su peso se multiplicaría por 0,3 (el Investable Weight Factor) para obtener su peso definitivo. Esto significa que el índice estaría infraponderando Hermes de manera significativa pese a su calidad.

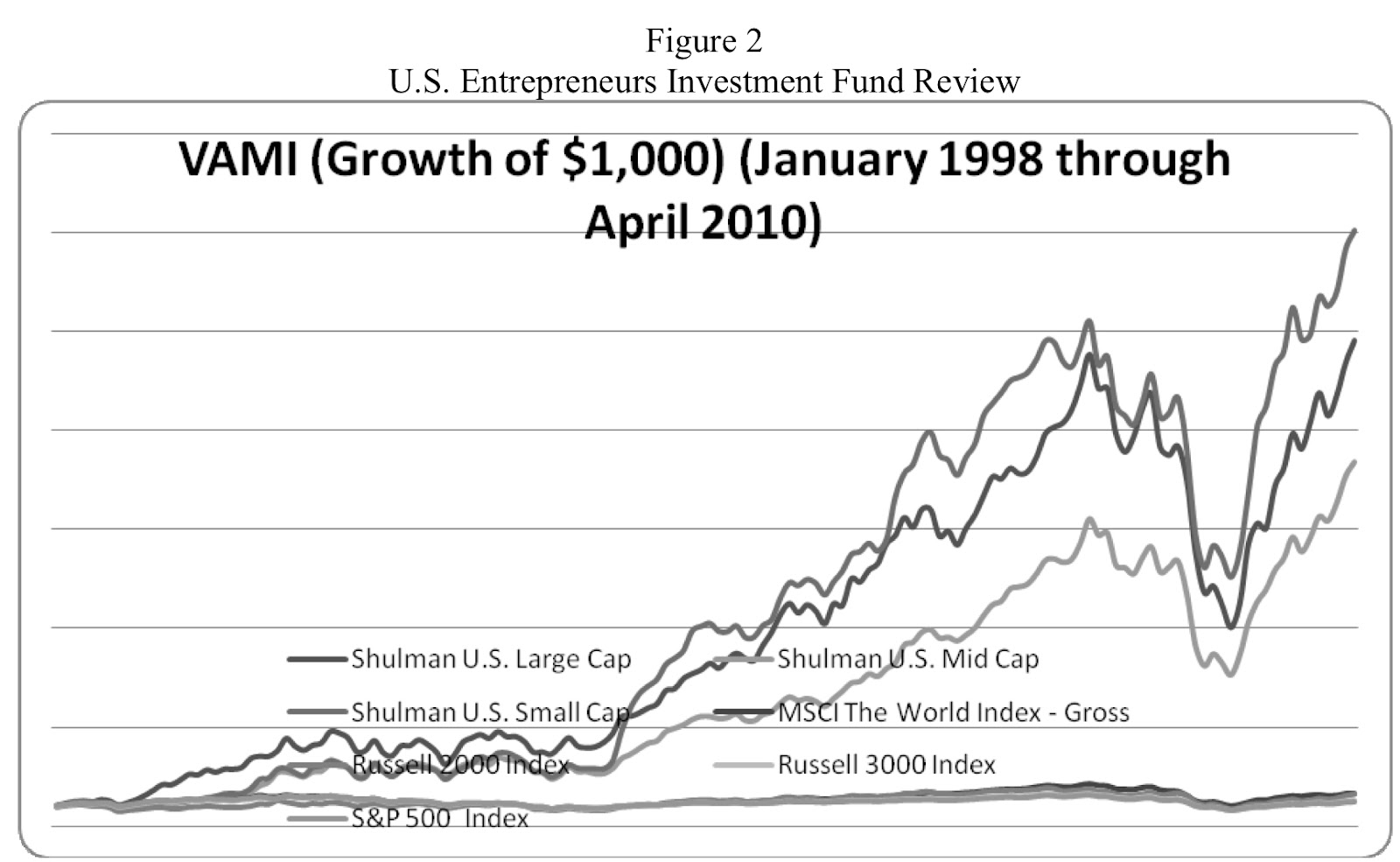

Pero, ¿por qué es esto un "problema" o una "desventaja"? Pues porque varios estudios demuestran que las empresas owner-operated tienden a batir de manera significativa a sus homólogas a largo plazo. El último estudio que he leído es de 2012, de Joel M. Shulman, y demuestra que, de 1998 a 2010, unos índices ficticios compuestos de 288 empresas owner-operated aplastaron a los índices reales. Y cuando digo "aplastaron", no estoy exagerando:

Y por si no lo ves claro en el gráfico, hay una cita del estudio que es sencillamente espectacular:

Durante todo el periodo del estudio, los tres índices de referencia de emprendedores dominan a los índices de referencia de acciones por un amplio margen. Durante el periodo de 12 años y 4 meses, los emprendedores de pequeña capitalización obtienen los mejores resultados, con un incremento del 3.000%. Las carteras de emprendedores de Large-Cap experimentaron un incremento de 1.000 $ a aproximadamente 25.000 $ y las de Mid-Caps tuvieron un incremento de 1.000 $ a aproximadamente 19.000 $. Por el contrario, todos los índices de referencia clave, incluidos el Russell 3000, el Russell 2000, el S&P 500 y el MSCI World Index apenas variaron durante el mismo periodo de tiempo.

Las empresas owner-operated no han obtenido mejores resultados sólo en términos de rentabilidad, sino también en términos fundamentales (mayor ROIC y mayor crecimiento orgánico, en término medio) y en términos de riesgo (mejores resultados con menor apalancamiento financiero).

El pasado nunca es un indicador perfecto del futuro, pero las razones que dieron lugar a este outperformance en el pasado siguen existiendo hoy. En estas empresas los gestores están más alineados con los accionistas, piensan a más largo plazo (porque pueden hacerlo sin ser despedidos) y piensan mucho más en la durabilidad. Cuesta creer que alguien pensó que sería una buena idea que el S&P 500 infraponderara estas empresas, pero esto es lo que está pasando y es algo que los inversores particulares pueden utilizar para diferenciarse. Hay una alta probabilidad de que una cartera compuesta por este tipo de empresas sea…

Notablemente distinta al índice (al menos en términos de pesos)

De bastante calidad (suponiendo que el negocio sea bueno)

Pero es que los “ajustes” lo hacen aún peor…

La metodología de ajuste lo hace aún peor

S&P Global ajusta periódicamente las ponderaciones del S&P 500 para tener en cuenta los cambios en el Investable Weight Factor. Esto significa que las empresas owner-operated que han estado retirando acciones (es decir, realizando recompras) pesarán aún menos una vez que se produzca el ajuste. La razón es que, al retirar acciones, aumenta la tenencia relativa de los accionistas estratégicos (suponiendo que no hayan vendido) y, por tanto, disminuye el Investable Weight Factor.

Pongamos un ejemplo. Supongamos que una empresa tiene 1.000.000 de acciones en circulación, 100.000 de las cuales pertenecen a insiders. Esto significa que el Investable Weight Factor es 0,9 (1 - 0.1 que pertenece a los insiders). Si el equipo directivo decide retirar el 10% de las acciones en circulación, el Investable Weight Factor cae automáticamente a 0,89 porque los insiders poseen ahora el 11% de la empresa (100.000/900.000). El impacto inmediato no es grande, pero si una empresa reduce de manera constante sus acciones en circulación a largo plazo sin un cambio en la tenencia por parte de los accionistas estratégicos, entonces pesaría cada vez menos en el índice (relativamente hablando) a medida que pasa el tiempo.

Todos estos ajustes, en mi opinión, no tienen mucho sentido porque ver que una empresa reduce gradualmente sus acciones en circulación mientras los accionistas estratégicos no venden debería ser una buena noticia y motivo para sobreponderar dicha empresa (ceteris paribus).

Vamos a ver el caso contrario. Imaginemos que los accionistas estratégicos deciden hacer una de estas dos cosas, o ambas...

Emitir acciones

Vender sus acciones

En ambos casos, el Investable Weight Factor aumentaría porque el capital flotante aumentaría en relación con la propiedad de los accionistas estratégicos. Esto significa que el S&P 500 sobreponderaría las empresas que cumpliesen una de las condiciones anteriores, o ambas. Imaginemos que Jeff Bezos vendiera mañana toda su participación en Amazon. Sería una noticia terrible para los accionistas a largo plazo, pero Amazon pesaría (en igualdad de condiciones) un 9% más en el S&P 500 automáticamente (o a la fecha de ajuste, mejor dicho).

Como inversor particular, probablemente haría exactamente lo contrario en ambos casos, es decir, me gustaría sobreponderar una empresa que retira acciones y tiene un alto grado de participación de insiders en el accionariado sobre una que diluye a los accionistas o en la que los insiders se están deshaciendo de su posición.

Las empresas también importan, por supuesto

Con este artículo no pretendo dar a entender que encontrar un negocio gestionado por el propietario/fundador se vaya a traducir directamente en una rentabilidad espectacular. De hecho, yo diría que la gran rentabilidad conseguida por este grupo de compañías en el pasado puede atribuirse tanto a un gran rendimiento al alza como a una menor tasa de quiebra (recordemos que estas empresas suelen operar con un bajo apalancamiento). El negocio subyacente importa mucho y desempeña un papel clave a la hora de batir al índice a largo plazo. Invertir es cuestión de probabilidades y, si la historia sirve de guía, las empresas gestionadas por sus propietarios parecen aumentar las probabilidades de batir al índice, no sólo por sus características subyacentes, sino también por cómo las trata el índice.

También cabe señalar que las empresas de pequeña y mediana capitalización con un float bajo suelen estar fuera del alcance de muchos fondos. Tomemos, por ejemplo, una empresa de 5.000 millones de dólares en la que los insiders poseen la mitad de la empresa. Eso significa que sólo hay 2.500 millones de dólares disponibles para la compra por parte de los fondos, lo que reduce la cantidad de dinero que los grandes fondos pueden invertir en dicha empresa.

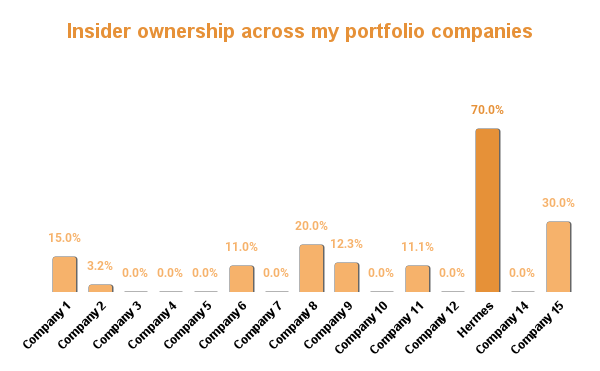

Owner-operators en la cartera de Invirtiendo en Calidad

Cada vez que escribo un artículo de algún tema general de inversión, me gusta ver como queda reflejado en mi cartera (cuando procede). Actualmente hay 15 empresas en mi cartera. La participación media de insiders (téngase en cuenta que puede haber más accionistas estratégicos), se sitúa en torno al 12%, oscilando entre el 70% y el 0% (en realidad no es 0, pero es insignificante). Esto significa básicamente que si un índice mantuviera las posiciones de mi cartera, lo más probable es que estuviera infraponderandolas en torno a un 12% en comparación con sus homólogos sin participaciones estratégicas:

Fuente: Elaborado por Invirtiendo en Calidad

Si quieres tener acceso a estas empresas y todo el análisis, te puedes unir a cientos de suscriptores utilizando el enlace inferior:

Los principales índices han obtenido grandes resultados a pesar de este "defecto", por lo que cabe preguntarse qué habrían conseguido si hubieran sobreponderado este tipo de empresas que han demostrado un gran rendimiento en el pasado.

Un abrazo,

Leandro

Reply